光伏疯狂“内卷”,洗牌超预期!

2023年快过去11个月,光伏的“扩张”、“跨界”之声依然时有发生;而一些固有规划产能延期,以及有企业倒闭的消息,同时传来。

目前光伏行业在产业链上中下游均出现了整体供大于求的现象,价格持续下行,而不少企业希望依靠‘价格战’占领市场份额的想法进一步加剧市场恶性竞争。

已成的事实是,产业阶段性严重过剩,以及行业的阶段性疯狂“内卷”。

一半是火焰,一半是海水!对于产业而言,这是最好的时代,也是最坏的时代。“过剩”通常是竞争市场的常态,但“绝对的过剩”或巨量的过剩,特别是是落后产能的巨量过剩,必将引起惨烈竞争和强烈的洗牌。

疯狂投资与扩张不可能无限继续下去,疯狂跨界的企业也并非“人人有饭吃”。本期文章梳理统计的光伏“内卷”的几个维度,主要是数据呈现与统计:

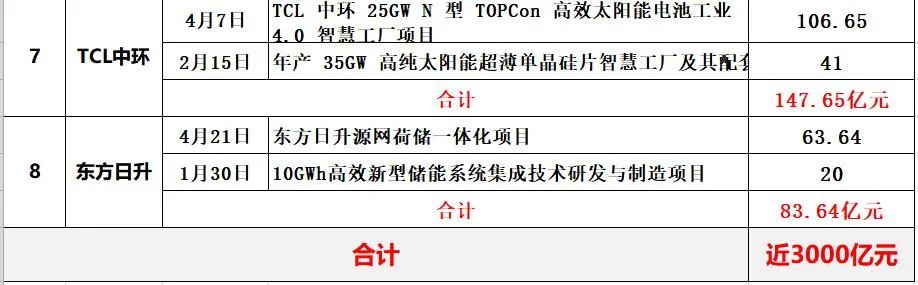

1.产业价格下行之际,各大光伏巨头继续扩张,2023年以来8大光伏巨头宣布扩产投资近3000亿,未来的竞局“马太效应”,可能强者恒强。

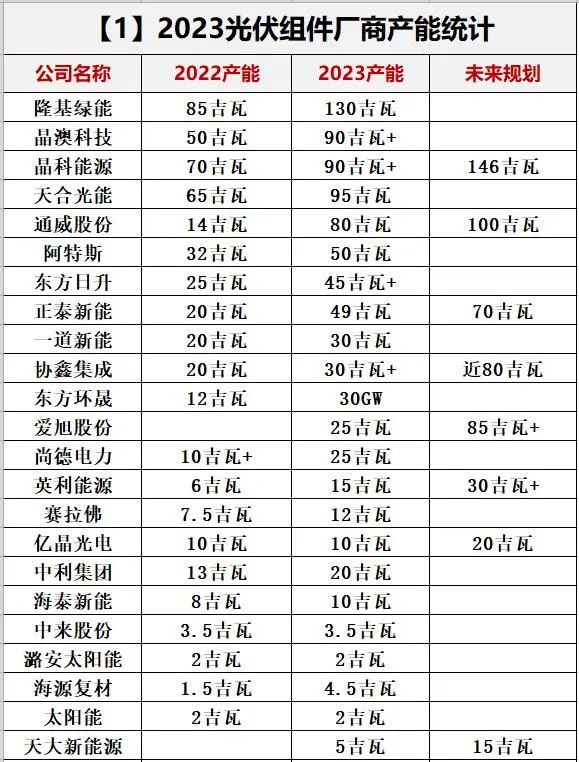

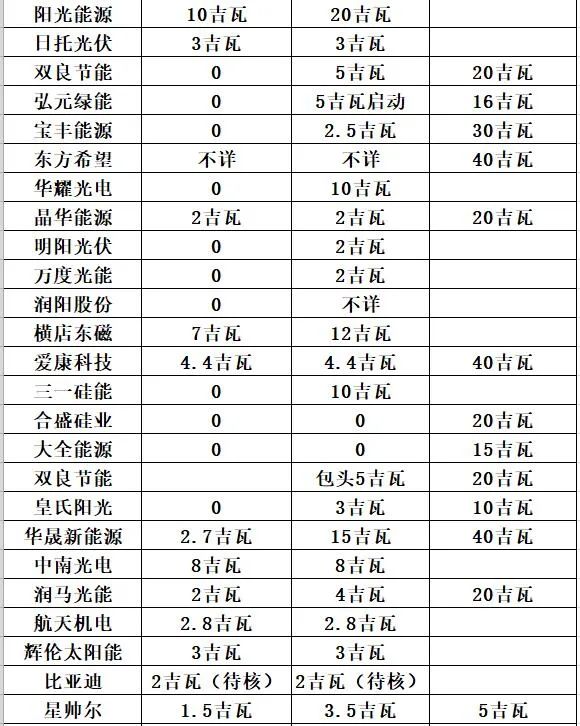

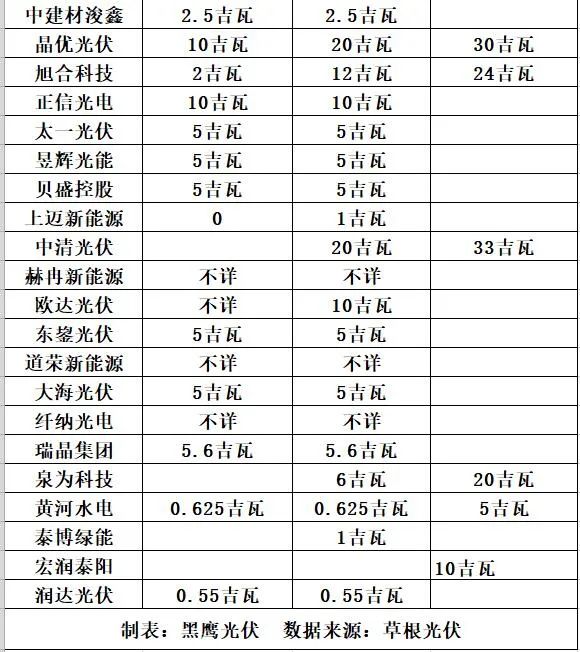

2.多晶硅、硅片、电池、组件等核心环节产能都已出现阶段性过剩。

3.2020年-2022年底,25000亿砸向光伏,产业链各大环大幅扩张。

4.资本助力光伏狂飙,光伏行业出现超100起光伏新势力融资事件。

5.企业疯狂跨界光伏,数百起跨界事件统计。

【一】产业价格下行之际,各大光伏巨头继续扩张,2023年以来8大光伏巨头宣布扩产投资近3000亿,未来的竞局“马太效应”,可能强者恒强。

2023年以来,包括通威股份、晶科能源、隆基绿能、晶澳科技、天合光能、TCL中环、东方日升、阿特斯等企业为代表的龙头们持续扩产,黑鹰光伏发现,这8家巨头可统计的扩产项目,累计投资预算接近3000亿元。我们判断,凭借一体化优势,以及品牌、资本、渠道、研发等综合优势,在未来的竞局中,产业将遵循“马太效应”,这些龙头将持续保持甚至进一步增强其在行业中的竞争地位。

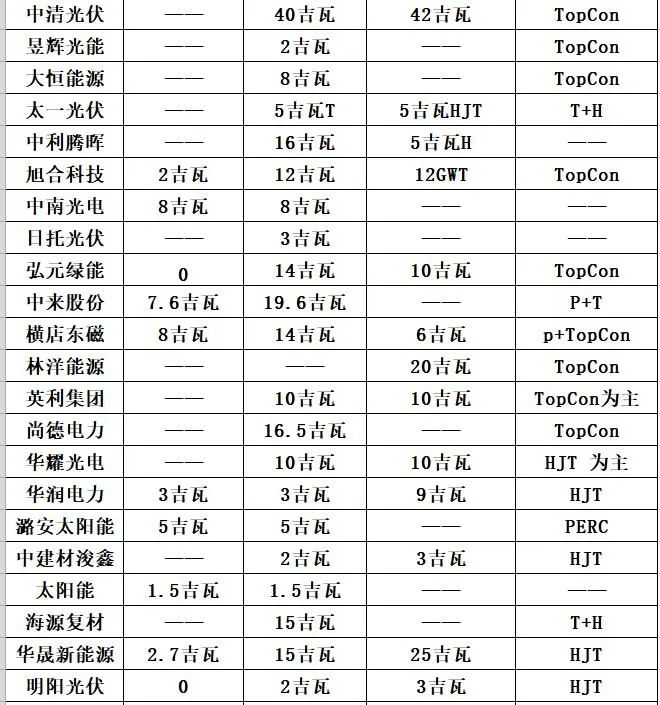

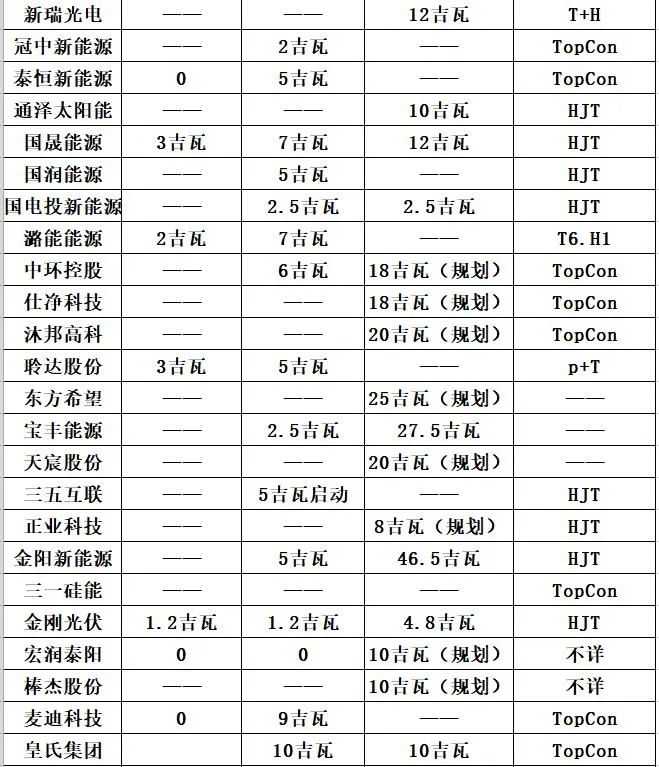

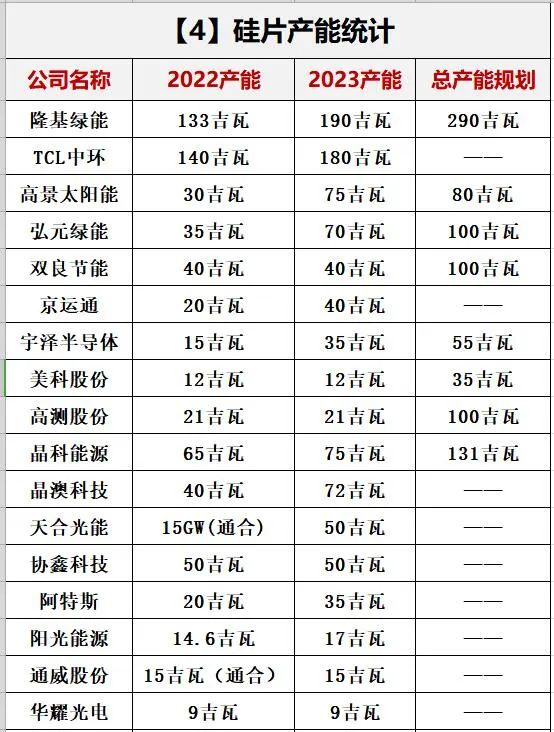

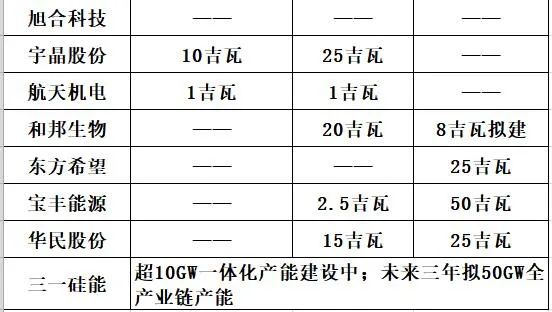

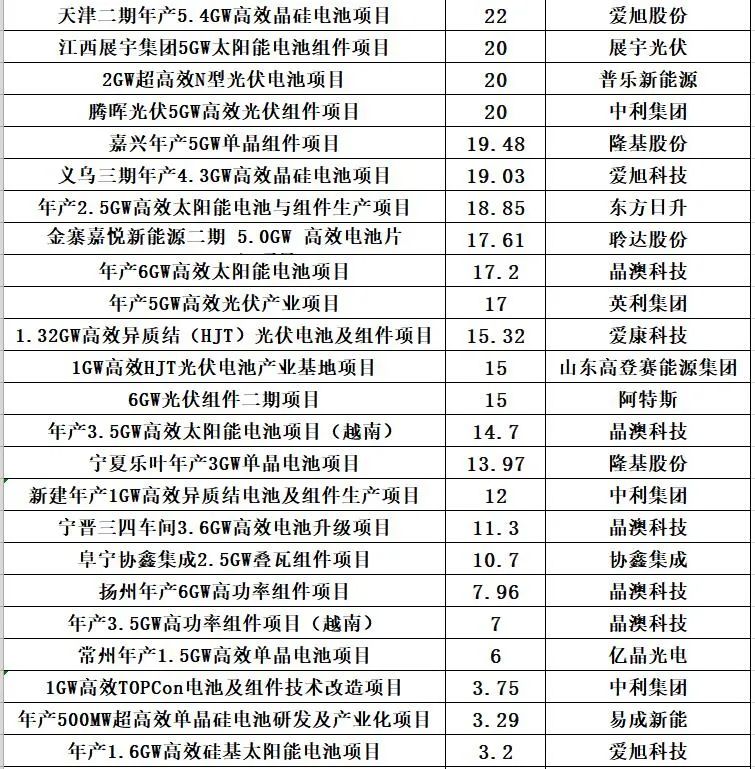

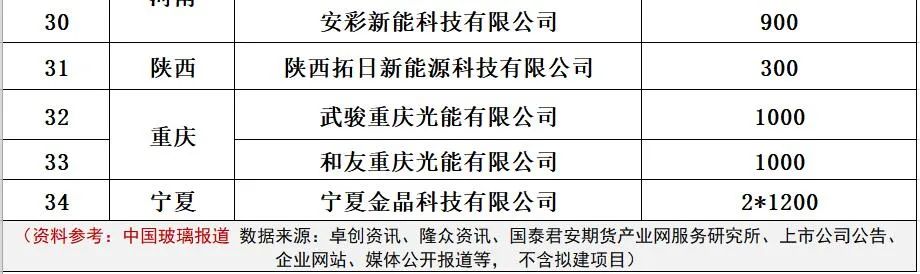

【二】多晶硅、硅片、电池、组件等核心环节产能都会出现阶段性过剩。

此部分内容参照“草根光伏”数据,加之黑鹰光伏已有的部分数据梳理,统计了多晶硅、硅片、电池、组件等几个环节的既有产能及未来产能规划。

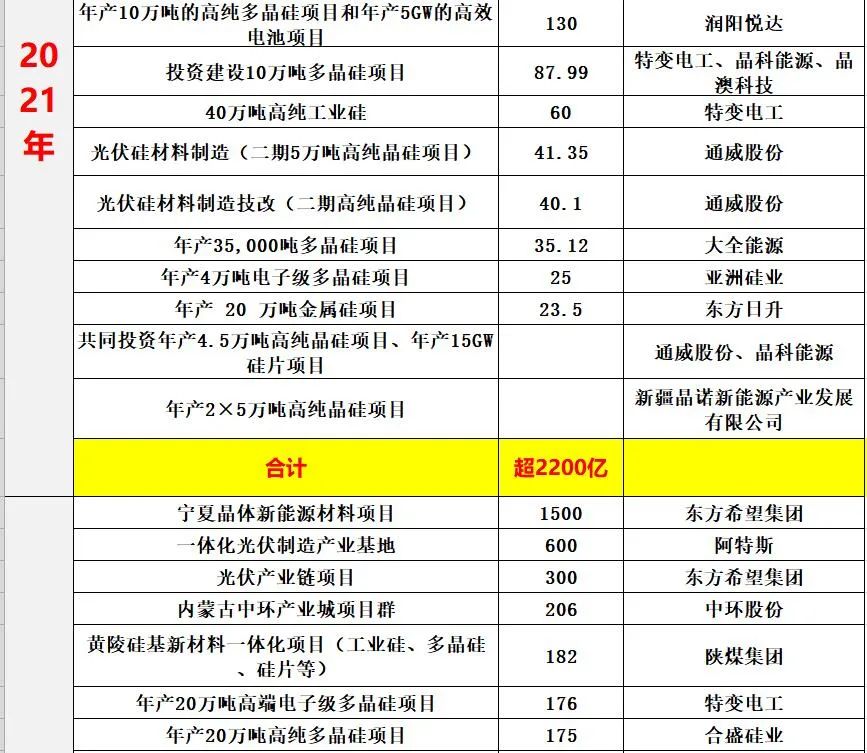

【三】从2020年至2022年底,光伏累计可查的投资总额(公告)超过23000亿元。如果加上2023年上半年的投资,光伏三年多时间的总投资规模将超过25000亿元。

2020年-2022年,多晶硅环节,过往三年累计投资分别为207亿、2200亿和4500亿,明显加速度;硅棒/硅片的投资总额超2900亿;电池与组件环节投资总额分别为3106亿、2200亿和超3000亿,累计超8300亿元;光伏玻璃产能投资分别达到216亿、709亿和129亿,2021年成为扩张最激进的一年。此外,三年中,胶膜、金刚线、背板等核心辅材环节的投资额度分别达到182亿、139亿和190亿。

【四】产业发展加速向前,一级市场对待光伏整体信心满满。根据投资界-VC情报局不完全统计,从2022年至今,光伏行业产生融资事件超过100起。

在光伏领域的崛起的新势力中,备受瞩目的企业,比如高景太阳能、丽豪半导体、宇泽半导体、华晟新能源、一道新能、大恒能源等等。黑鹰光伏发现,出现最多“独角兽”企业的区域,还是集中在广东、江苏、浙江和上海等省市。

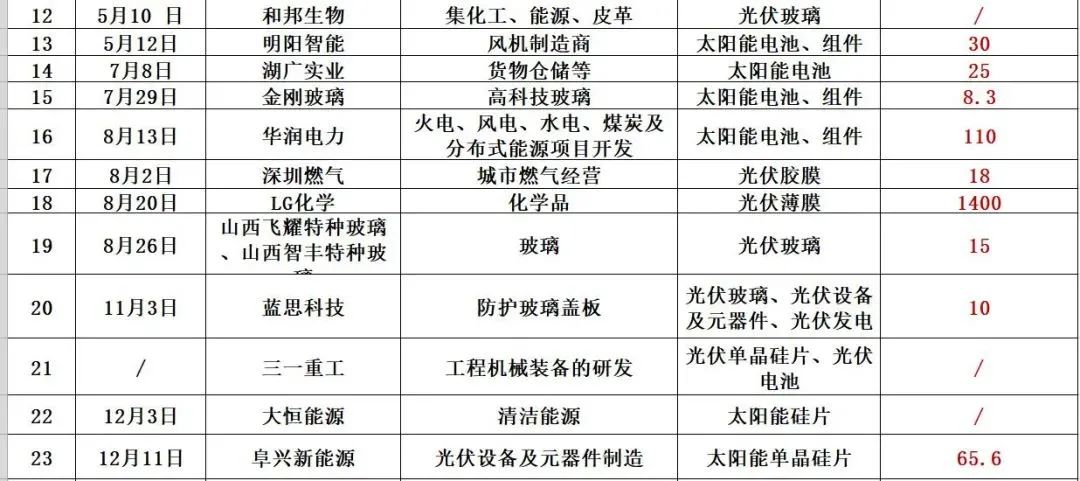

【五】过往数年,跨界成风,各种资本,大量金钱涌向光伏,冲击并改变产业固有竞争格局!面对新的价格战与淘汰赛,新旧势力如何出招,鹿死谁手,犹未可知。

责任编辑 | 陈斌

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。