逻辑预期!

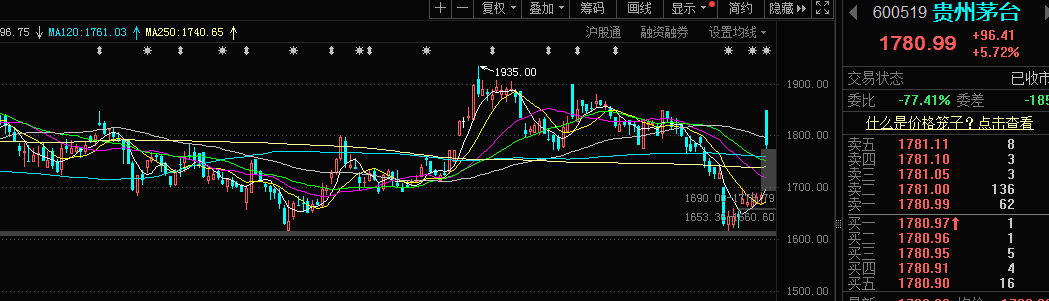

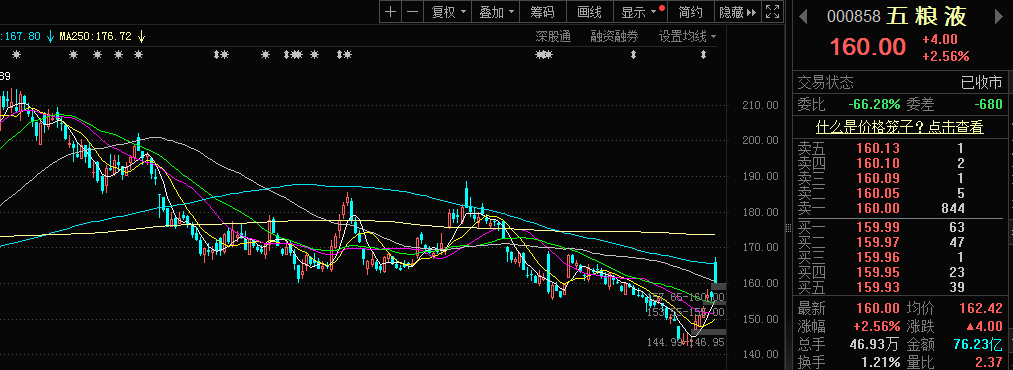

前天,后台有小伙伴问消费的逻辑。没想到昨天半夜茅台提价,今天开盘,茅台、五粮液、泸州老窖就爆拉……下午收盘时,中证白酒收涨2.1%,食品饮料涨1.6%,中证消费1.14%。

事实上,伴随着消费不及预期,今年以来中证消费跌13.6%,中证白酒跌9.03%,消费龙头跌12.36%,消费红利跌9.67%……

中证消费估值28.46倍,中证白酒估值27.91倍,食品饮料估值27.9倍,消费红利估值26.12倍,全部位于30分位值以下。

外资最喜欢大消费和白酒。因此,大消费对北向资金有着比较强的依赖性。

仔细观察,我们可以看到,今天外资买入最多的,依然是最爱的酒。

贵州茅台、五粮液、泸州老窖分别流入11.512亿、2.649亿、3.179亿。↓

关于消费,今年一直比较压抑,消费降级的声音不绝于耳。事实上,在三季度除了生物医药被机构加大配置外,食品饮料也是增配的重要品种。

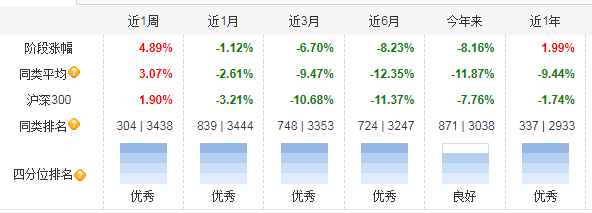

这是一只消费主题基金最新的四分位排名。↓

基金经理王园园三季度十大重仓分别为,贵州茅台、青岛啤酒、泸州老窖、温氏股份、伊利股份、石头科技、五粮液、古井贡酒、飞科电器、锦江酒店。持仓集中度57.86%。半年报显示机构持有比例43.03%。

基金经理王园园在三季报中表示,坚持认为伴随经济及消费复苏的低于预期,消费板块的回调已经包含了市场的悲观预期。

消费板块在经历了21年初以来的调整,估值已回归价值区间;叠加今年以来的调整,市场也不再对消费的复苏抱有较高的预期,反而都转向中性或悲观,因此综合来看消费板块已处于估值和预期都相对较低的位置。

基于此,我们积极寻找及配置具有估值优势及中长期可持续成长的优质消费公司的投资机会。中长期来看,国内消费仍将沿着消费升级、品牌集中度提升等方向持续的发展,将继续保持优选行业、精选个股的操作思路,坚持寻找可持续高质量成长的优质企业,来分享企业自身成长带来的投资收益。

而在另一只消费主题基金——交银消费新驱动中,我们看到以下四分位排名↓

基金经理韩威俊配置的三季度前十重仓分别为:贵州茅台、金域医学、汤臣倍健、洋河股份、泸州老窖、爱尔眼科、药明康德、中炬高新、山西汾酒、古井贡酒。持仓集中度73.78%。机构持有比例52.60%。

基金经理韩威俊如此阐述:从2023年初开始的个股调整基本上围绕着,打破行业的限制,将所有消费公司放在一起去作比较这样一个思路。

在所有消费子行业增速都在放缓的背景下,我们希望能够找到顺应渠道变革、品牌变革、数字化变革以及消费服务变革等多方位领先的公司。

也许今年在部分持仓以及关注的公司报表上,ROE回升的态势并没有明显体现(部分公司更多是低基数下的净利率回升)。

但是我们认为,随着这些营销思路领先的消费品公司不断提高渠道的ROE以后,相关的效应会在明年体现到上市公司报表上(周转率提升带动 ROE提升)。

从消费整体估值水平来看,大部分优质公司的动态估值水平已经降低到历史较低水平。其中,港股部分消费品龙头的估值吸引力可能更大。我们依然坚持自下而上选股,寻找未来两年ROE可能出现回升,业绩确定性较高的公司作为长期持有标的。

投资要避免情绪化。

底部区域,保持平和心态,坚守定投投资纪律就好。

PS:如果只定投了“大树底下好乘凉”的,可以参照“主动出击”的定投金额进行定投,大家依据各自不同的情况来操作。

仓位管理就是现金流管理,控制好仓位,做好计划,知行合一。普通投资者,就能实现大幅跑赢沪深300。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。