财报前瞻:新浪二季度业绩受益于核心微博业务的促进,维持买入评级

新浪$(SINA)$将于8月8日星期一美国股市收盘后公布2016财年第二财季业绩,随后将于美国东部时间当天晚上9:10召开财报电话会议。我们预计该公司第二财季业绩至少将与预期持平,因为市场一致认为,该公司的业绩将受益于其核心微博业务的促进。

- 我们认为新浪股价遭到大幅低估。新浪持有微博54.5%的股份,后者市值为70亿美元。

- 除此之外,新浪净现金余额为14亿美元。仅将二者相加,新浪的估值就应该达到每股74.50美元,较目前股价有36%的上涨空间。

- 另外,由于新浪正在将其门户业务向垂直领域转型,我们认为新的风险很低。因此维持该股买入评级。

重新计算估值

尽管新浪持有很多有价值的资产(例如54.5%的微博股份、21%的天鸽股份、21%的易居中国股份、少数滴滴股份和秒拍的大量所有权),但该股应该折价估值。我们现在认为,折价程度有些过分,因为易居中国的负面因素已经在该股中体现了一段时间,天鸽的手机直播娱乐表现不俗,微博也步入上升轨道,滴滴和秒拍同样获得了更高的估值。光是把新浪的微博股权和现金相加,不计算其他资产,该公司的估值就达到52.2亿美元。这一估值较昨天收盘价高出36%。因此我们认为持有新浪股票的风险较低。

第二财季业绩至少与华尔街预期持平

预计2016财年第二财季业绩至少与华尔街预期持平——我们相信,尽管人民币贬值带来了负面影响,但受到微博强劲表现的推动,该公司2016财年第二财季营收将符合2.311亿美元(同比增长10%)的平均预期。微博营收有两点值得关注:

- 内容制作者数量(关键意见领袖);

- 这些关键意见领袖的粉丝数量。

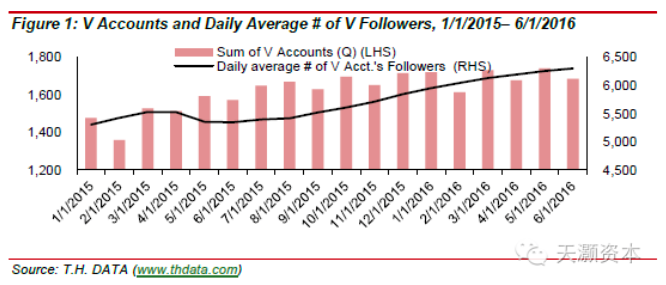

这两大因素都是营收的重要推动力。根据我们的专有数据,关键意见领袖及其粉丝数量都在快速增长,季度认证帐号同比增长5.9%,日活跃粉丝数同比增长15.6%。关键意见领袖及其粉丝数量的增长可以增加广告价格,因为广告更多的以效果和竞价为基础。

因此,我们将维持新浪股票“买入”评级,以及62美元的目标股价。 #老虎财报季#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

25

举报

登录后可参与评论

- Tony特别帅·2016-08-05所以现在纠结的是。。。新浪涨的多还是微博涨的多。。。点赞举报