关于全球流动性的潜在拐点

文/沧海一土狗

ps:1700字

引子

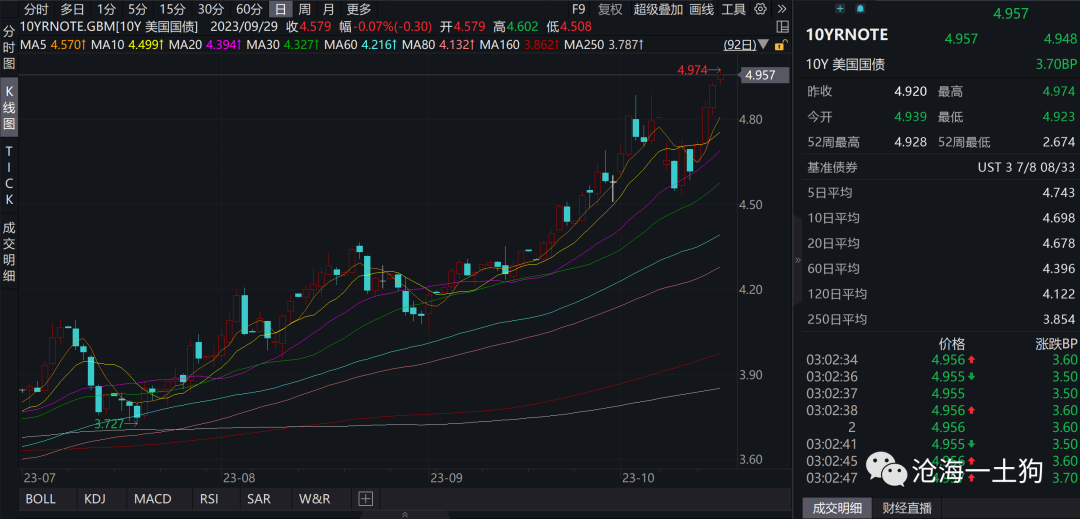

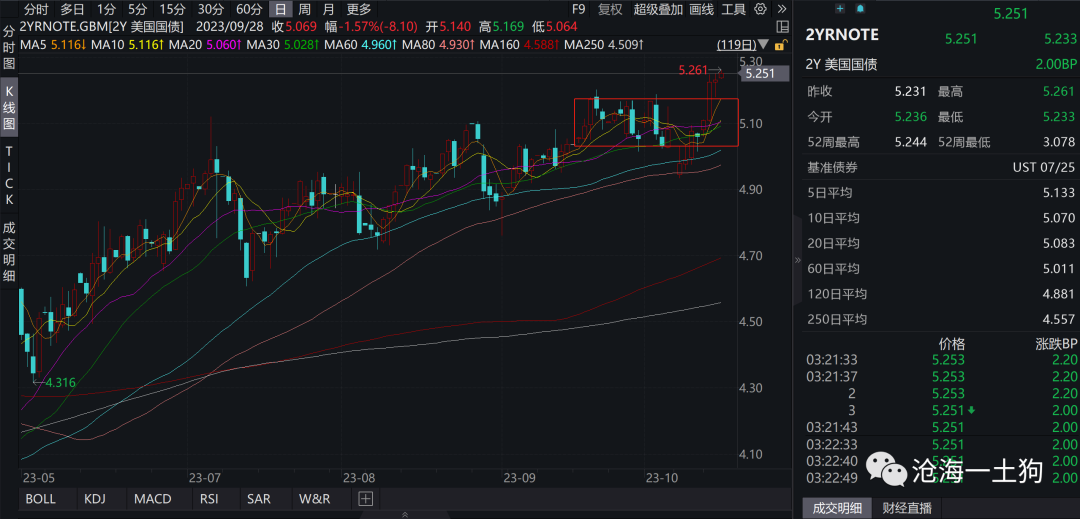

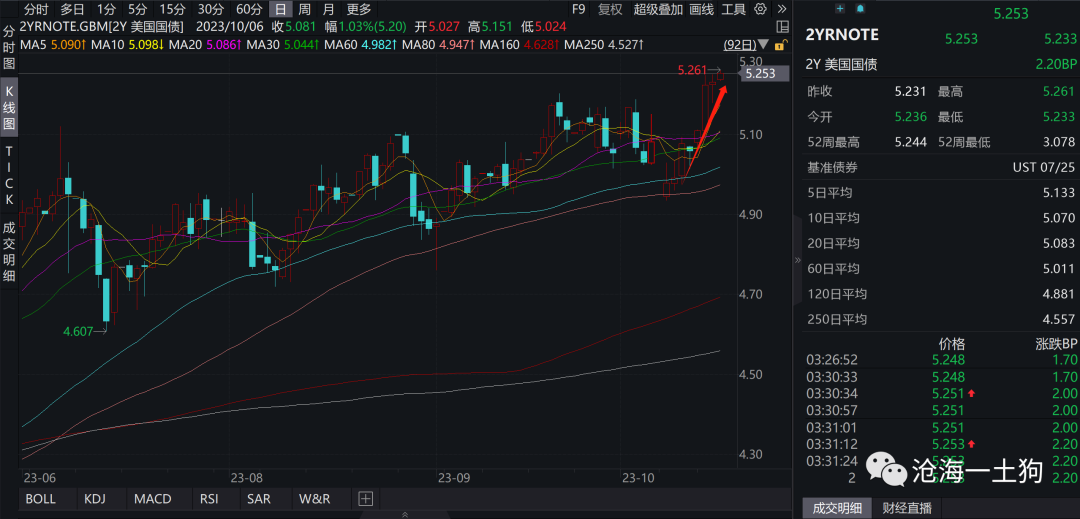

最近,全球的流动性形势恶化得比较快,十年美债的利率中枢已经攀升至4.95%附近。

这也给国内资产制造了显著的流动性压力:上证综指已经十分接近3000点,十年a债利率已经突破了2.70%大关。

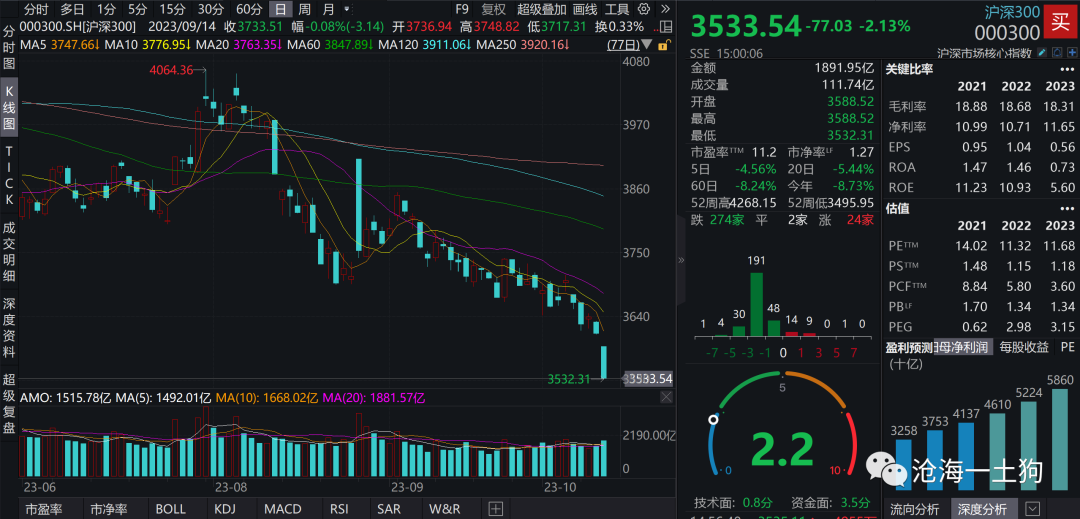

今天沪深300指数下跌2.13%,十年国债期货T2312下跌0.30%,主要原因还是来自于海外流动性的快速收缩。

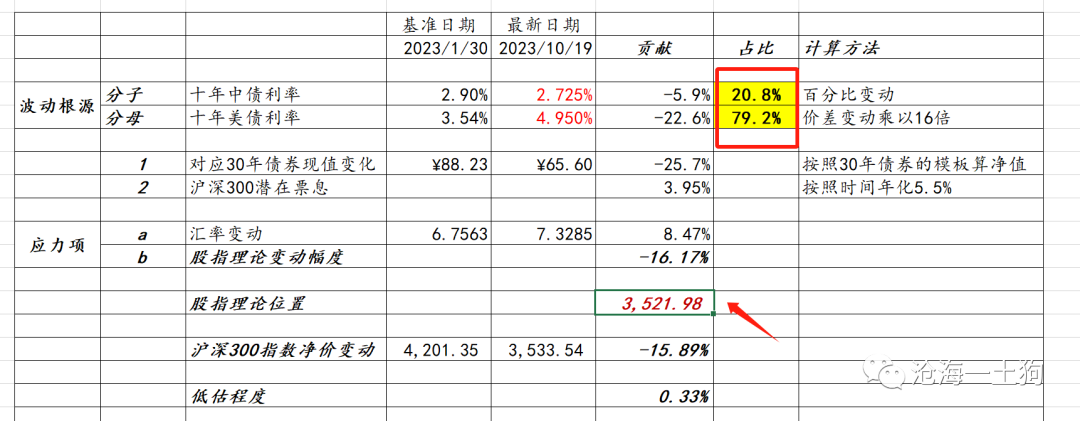

根据我们的沪深300指数定价模型,沪深300指数的理论位置下降至3522点,今天的收盘价在3533点,二者相差约0.33%。

此外,不难发现,对于a股的下跌,国内经济下行能解释20%的部分,海外流动性却能解释80%的部分。

在《关于A股进入右侧行情的条件》一文中,我们算过一稿,那时候海外流动性仅能解释73%,由于十年美债利率上行了25bp+,现在的权重上升到了80%。

因此,当下的一个要紧的问题是全球的流动性何时进入拐点?今晚就有一个契机。今晚鲍威尔将在纽约经济俱乐部就经济前景发表讲话,这也是下月政策会议缄默期前最重要的官员表态。

这份讲话将极大地影响未来一段时间两年美债的走势,大致上会有3种情形,1、中性;2、鸽派;3、鹰派。

下面我们就三种情形展开讨论。

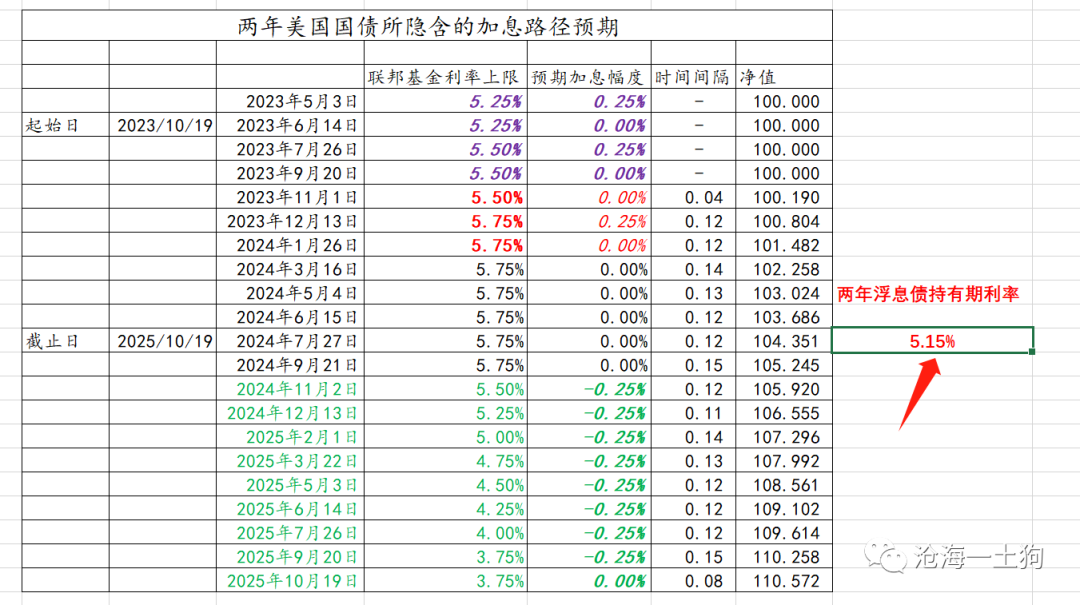

中性场景

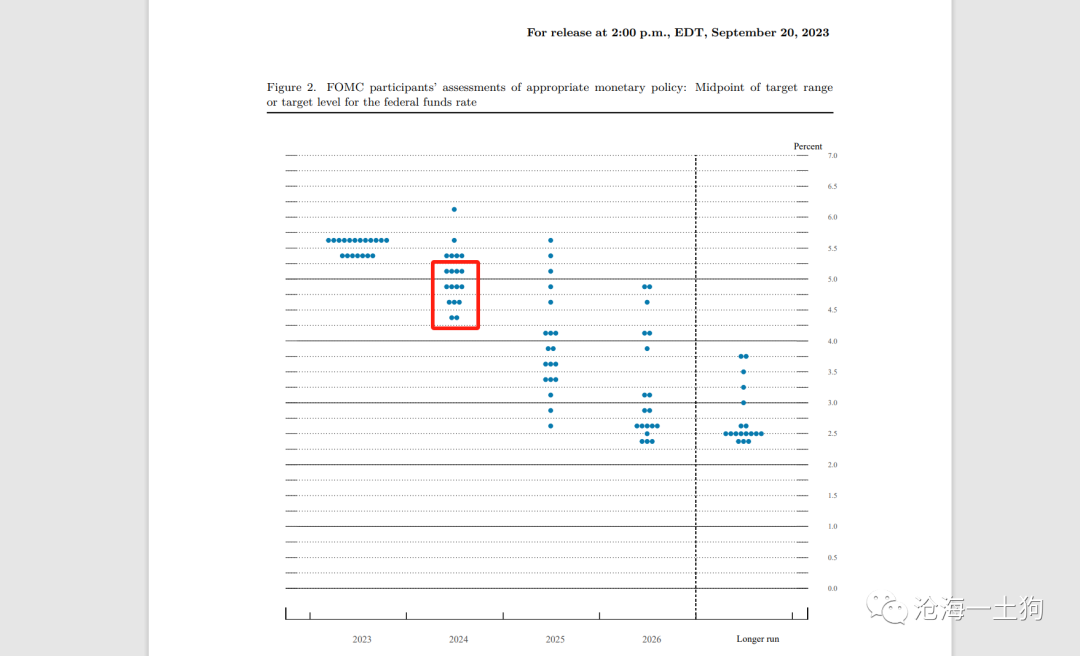

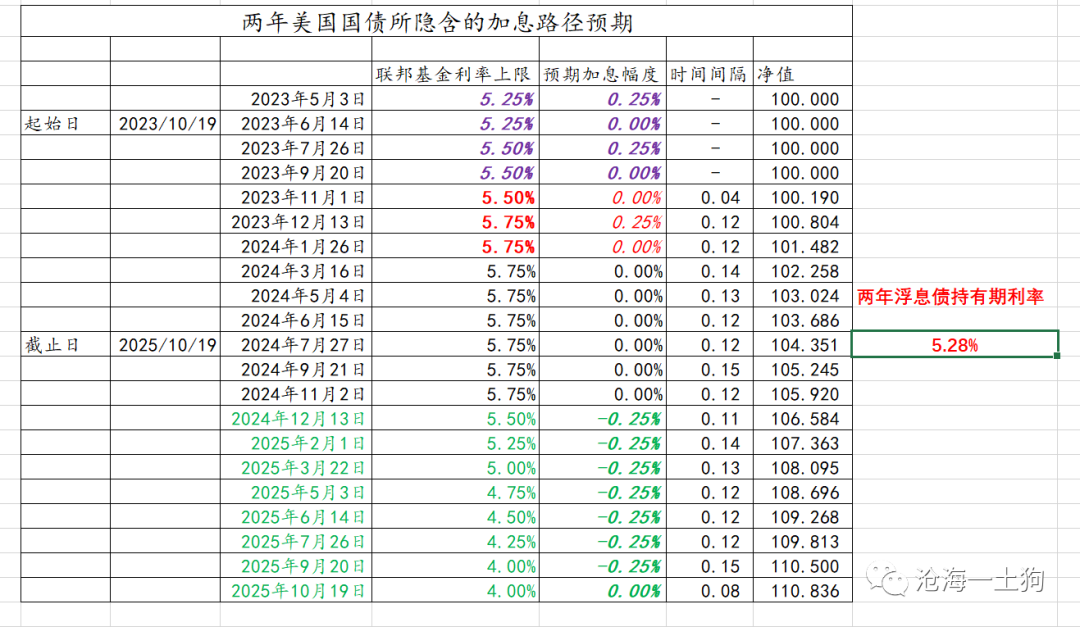

中性场景来源于9月议息会议的点阵图,

这份点阵图认为,1、年底前还有一次加息;2、明年有两次降息。

根据对照表,这个路径预期所对应的两年美债利率在5.15%。九月议息会议之后,两年美债利率基本上围绕这个中枢波动。

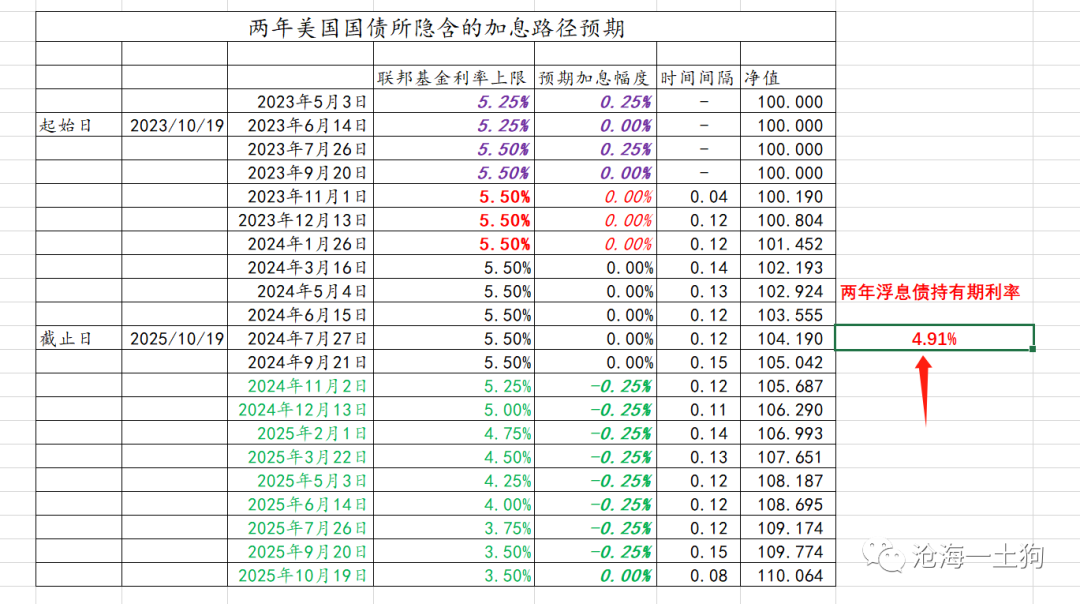

鸽派场景

9月议息会议之后,两年美债利率一度向下波动到4.94%,这是十分鸽派的场景。

这个利率认为,1、年底前不加息;2、明年有两次降息。

事实上,鸽派场景有两个大背景,1、期限溢价显著上升,代表金融条件收紧,让某些联储官员认为没必要加息了;2、巴以冲突爆发,经济前景不明朗。

在这两个大背景之下,有美联储官员开始出来引导“年底不加息”的预期,代表人物有洛根和哈克。

我们在《关于达拉斯联储主席洛根的讲话和加息预期的调整》和《为什么美联储的态度转向鸽派?》两篇文章讨论了相关的话题。

鹰派场景

但是,后面又出了两个重要数据,1、9月份的通胀数据;2、9月份的零售数据;二者均超过了预期。

市场开始恐慌,大幅上调加息的展望:1、通胀数据使得两年美债回归5.15%;2、零售数据使得两年美债上到5.25%。

事实上,5.25%的两年美债隐含了极其悲观的展望。这个利率认为,1、年底前加息一次;2、明年有一次降息。

因此,市场正处于一个自己把自己吓坏了的处境。

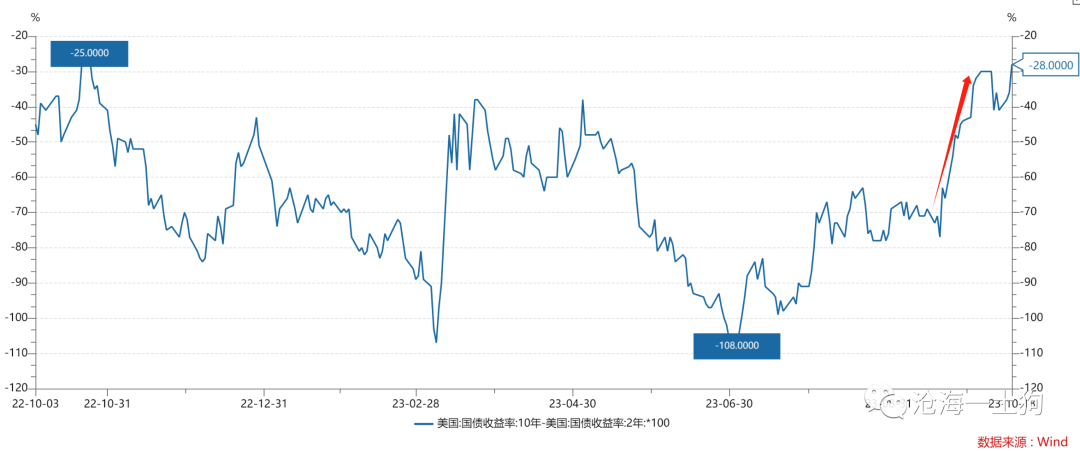

滞胀场景

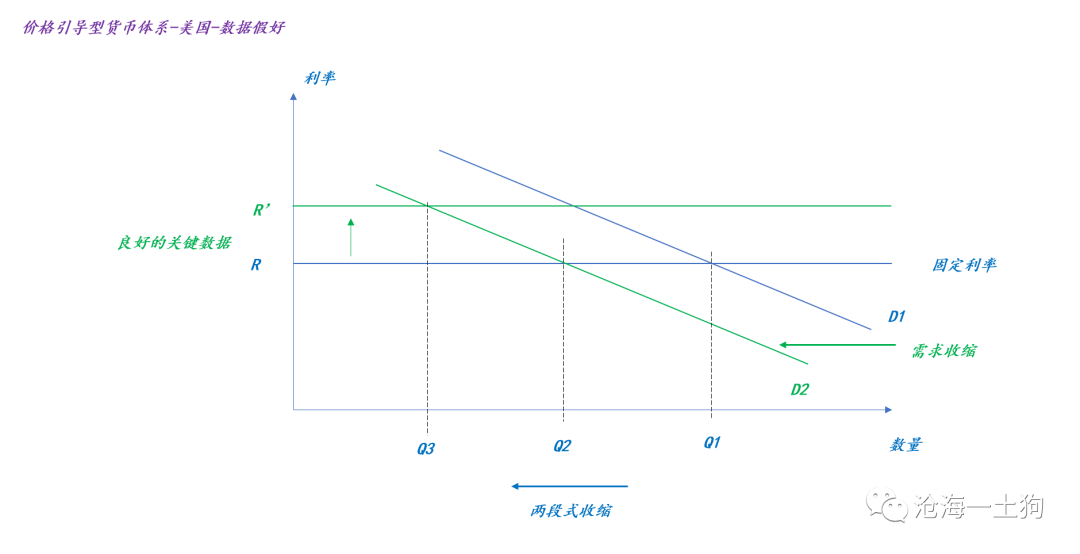

事实上,最近的市场陷入一种“滞胀场景”,一方面,某些经济数据使得市场相信美联储会更鹰;另一方面,总需求的收缩使得货币派生不足。

如上图所示,这是一种很严酷的流动性格局,一方面,因为关键数据货币供给曲线上移——胀;另一方面,由于经济萎缩,总需求收缩——滞。

二者共同导致了货币供应量产生了两段式收缩,q1收缩到q3 。

对应在收益率曲线形态上,那就是,先平移向上,再陡峭化向上。

结束语

梳理清楚前因后果之后,我们就能搞清楚一点:即便全球流动性收缩是合理的,但是,当下的收缩速率过快了。尤其是,市场被关键数据吓坏之后,自己给自己额外加息了10bp。

目前的情况很尴尬,即便是鸽派的票委出来反复安抚,市场也不买账,继续按照鹰派场景交易。

因此,今晚鲍威尔的讲话很关键,即便是鲍威尔把市场拉回中性场景,全球的流动性也会有不小的缓释。

那么,为什么市场不敢抢跑鲍威尔的讲话呢?

因为盘中加拿大央行行长发表了这样的言论:债券收益率飙升,不能取代货币政策行动。

市场很担心鲍威尔也发表类似的言论,所以,大家就乖乖停在鹰派场景上等待靴子落地。

当然,鲍威尔也的确有理由继续含糊其辞,因为fed也怕市场抢方向盘。

ps:数据来自wind,图片来自网络

关于经济衰退初期的美元流动性冲击

关于A股进入右侧行情的条件

为什么美联储的态度转向鸽派?

关于达拉斯联储主席洛根的讲话和加息预期的调整

End

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。