高利率环境下如何投资?

美联储从2022年3月开始升息。在短短的18个月里,美元的基准利率从0~0.25%上升到5.25~5.5%。全球所有的投资者,都需要逐渐学会接受这一变化,并进行消化和调整。

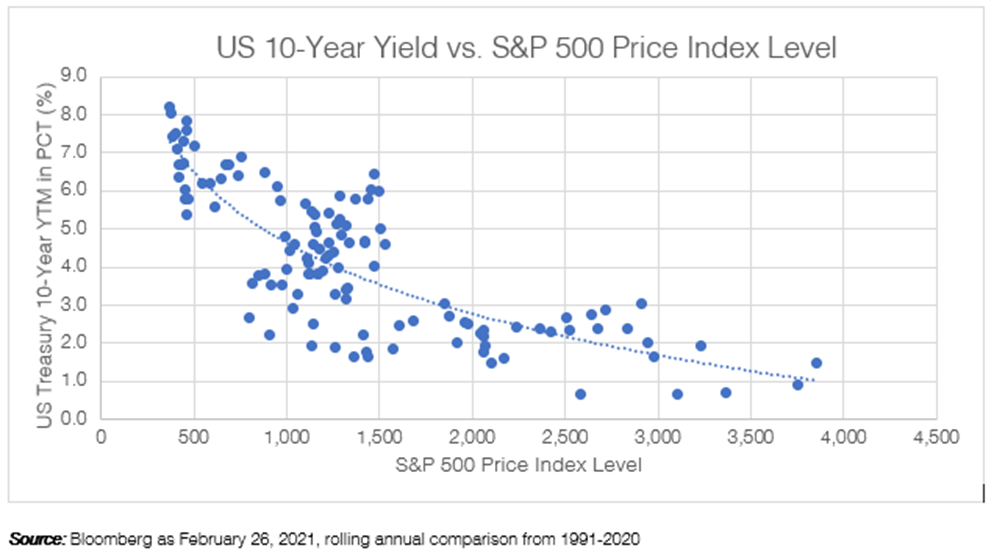

数据来源:Bloomberg

从2008年到2022年的13多年里,大部分发达国家的基准利率都在0%左右,很多人已经习惯于零利率环境。但是从目前来看,美联储的高利率政策不太可能在短期内逆转。也就是说,目前的利率水平可能会持续几年,甚至十几年。面对这种可能性,我们普通投资者应该如何考虑,并调整自己的投资策略?这正是本文想要探讨的关键问题。

首先我们要明白,由于基准利率的上升,作为投资者对于任何带有风险的投资,我们要求的回报率也应该同步上升。在十年前,或者五年前,如果有人告诉你,某一种投资或者基金的期望回报大约为6%左右,你可能觉得还不错。因为在当时,把钱放在银行里的利息收入接近零。所以能在无风险回报之上获得额外的6%,也算可接受。但是在今天,情况已完全不同。把美元放在银行里,存3到6个月定存,年利率为4.5%左右。那么任何其他投资工具,都应该给投资者带来更高的回报,否则还不如把钱放在银行里。比如某一个股票基金,如果不能给投资者带来10%以上的年回报,那么其吸引力就十分有限。而如果是投资一级市场,风险更高的私募股权或者风投基金的话,其期望回报率需要更高,才可能让投资者觉得值得去冒这样的风险。

我知道有些读者一定会问,照你这么说,是不是最好的方法就是把钱放在银行定存里吃利息?美国7月份的CPI年涨幅为3.2%,因此把现金放在银行里,几乎不承担任何风险而获得4.5%的回报,作为投资者并不吃亏。大致来说,这样的判断“话糙理不糙”。如果投资者的风险偏好比较低,不敢或者不愿意承担价格回撤风险,那么他确实应该找一家大银行开设一个美元账户,把自己的资金换成美元存进去,并享受定存利息。这样的做法没有任何毛病。

当然,在金融投资里没有一劳永逸,永不过时的投资方法,把现金全都换成美元存银行也不例外。第一个风险,是定存利息未必能长时间跑赢通胀。仅仅在一年前的9月份,美国的通胀率还高达8.2%,明显高于当时和现在的存款利率。接下来半年或者一年后,定存利率和通胀之间的关系,一定会继续发生动态调整,并没有保证说利率一定会始终高于通胀率。

第二个风险,是进出资本市场的择时风险。当投资者决定把资金存入银行时,这也就意味着这部分资金离开资本市场,未被用作投资。然而股市和债市的涨跌有其自身规律,并不会因为投资者离场就不涨,或者投资者进场就不跌。所以当投资者决定离场,持有现金时,不可避免的需要承担机会成本。举例来说,2022年3月初的标普指数位于4328点左右,2023年9月8日的标普指数收于4457点。在这短短的一年半时间里,美股标普500指数先是快速下跌到3580左右的低点(下跌17%),然后又快速回涨到目前的4457点(上涨24%)。这恐怕是出乎绝大多数投资者意料之外的:投资者们没有预料到2022年的下跌之猛,更没有预见到2023年的反弹之迅。这其中如果操作不当,进出的时机不对的话,很可能会卖早了或者踏空,蒙受更大的投资损失。

那么问题来了:照目前来看,如果美元基准利率继续维持在5.5%或者更高的位置,我们还能投资股票或债券么?我们先来说说股票。大致来说,升息的环境,对于股票是利空的。比如波士顿联储的经济学家(Cotton, 2022)统计了9个发达国家的金融历史和得出结论:5年期国债的到期收益率每上涨1%,该国股市就平均下跌3.56%。

另一项研究(Schmitt, 2023)统计并对比了过去30年(1991~2020)的股市指数和10年期美国国债收益率历史,得出两者之间负相关的关系:即国债收益率越低,股市指数越高。

为什么债券到期收益率和股市指数成反比?主要原因在于,债券收益率反映了资本市场的融资成本。债券收益率越高,意味着市场平均融资成本也越高。更高的资金成本,对于企业来说是一个负担,会拖累其税前利润,因此是利空因素。

但我们同时需要明白,利率和股市的互动关系,很大程度上取决于投资者选取的时间点。这是因为,股市总是向前看的,也就是说股市反映的是投资者们对于未来的预期。利率上升对于股市产生利空作用导致股价下跌,往往发生在事前,也就是大家都预料到接下来央行会大幅度升息的时候。然而等到央行真的升息时,股市的价格往往已经完成了调整,并开始消化接下来其他影响股市估值的因素。

举个例子来说,美联储的升息从2022年3月到2023年9月已经持续了一年半,但美股对于美联储升息的价格调整则主要发生在2022年1月到9月间。也就是说,股市的调整是有提前量的,当广大投资者判断到美联储行将大幅度升息时,股市价格就已经作出反应。而在2022年10月以后,即使美联储继续升息,股市却不跌反升,原因就在于股市对于美联储的升息期望已经充分消化,并开始将升息以外的其他利好因素反映到价格里。这也是为什么,有些研究(Koesterich, 2021)发现升息并不一定意味着股市下跌,甚至有些时候升息和股市上涨同步发生。我们广大投资者需要明白的一个重要道理是:关键并不是央行是否升息,而是股市是否已经充分消化了央行升息的期望?如果后者的答案是肯定的,那么央行升息就不会再成为压低股市的利空因素,因此我们也没有必要因为高息而放弃投资股市。

接下来我们再来讲债券。和股票相比,债券对于央行基准利率变化的反应更直接:升息的话债券价格会下跌,而降息的话债券价格则会上升。从2022年3月初算起到2023年9月,10年期的国债价格(以IEF计)累计下跌14.4%左右,并没有像同期的股票那样涨回原点。

当然,在基准利率位于5%,和基准利率位于0%时,债券价格对于利率变化的反应敏感度是不一样的。相对来说,从0利率开始升息时,债券价格的下跌速度是最快的,因为基准利率从0.25%到1%意味着4倍的价格变化,而从1%到2%的变化幅度则下降到1倍。以此类推,基准利率越高,接下来相同幅度的利率变化对债券价格的影响作用越小。同时,当基准利率上升后,债券的到期收益率增加,其利息收入会弥补一部分本金市值的损失。所以在高利率的环境下,购买并持有债券的风险,要明显小于零利率环境。在目前的环境下,除非投资者有十足把握,确定美联储会以过去18个月的升息步伐继续大幅度升息,否则就不应该轻易放弃持有债券。

透过现象看本质,投资者决定购买股票、债券或者持有现金,本质上是一个资产配置问题。而投资者决定何时持有更多的现金、股票或者债券,其实就是一个择时问题。通过择时来获利的关键,是投资者有准确的预判能力,即当市场都在预期央行继续升息,或者不升息的前提下,投资者准确预判到完全不一样的央行决策。这样的预判并非不可能,但无疑是非常困难的。如果没有如此的预判能力,那么更好的选择,则是承认自己的认知边界,坚持多元分散,在不同的大类资产里各投资一些,以帮助自己应对可能发生的各种情况。

本文首发于FT中文网。

参考资料:

Christopher Cotton, Monetary Policy and Stock Prices, Federal Reserve Bank of Boston, 2022

Philip Schmitt, How rising interest rates and stock valuations are linked, April 2023

Russ Koesterich, Why rising rates won't derail stocks, Blackrock investment insights, 2021

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。