蒙牛乳业上半年营收511.185亿同比增7.1% 多家券商给予业绩积极展望

8月30日晚间,蒙牛乳业(HK:02319)发布2023年中报。上半年,集团实现收入511.185亿元,同比上升7.1%。受益于降本增效、产品结构持续提升,经营利润同比增长29.9%至32.749亿元,经营利润率升至6.4%,同比提升110个基点。由于期内原奶价格同比下降,以及产品结构同比提升,上半年集团毛利率同比提升1.8%至38.4%。

蒙牛总裁卢敏放在8月31日召开的业绩发布会上表示:“集团上半年业绩最大的亮点是高端液态奶‘特仑苏’,上半年维持了近10%的高速增长,这在当前的市场情况下是非常不容易的。其次,母品牌纯牛奶的增长非常好,体现了集团整个的基本盘、品牌力,包括集团在渠道上RTM(深度分销)基本动作的到位。”

主要业务分部营收均增长

蒙牛乳业2023年中报显示,上半年蒙牛乳业主要业务经营分部营收均同比增长。蒙牛在中报中表示,特仑苏、蒙牛母品牌纯牛奶销售领先行业增长,特仑苏扩大高端奶市场份额领先优势;低温产品坚持品类价值,引领低温酸奶回归增长,连续十九年稳占市场份额第一;鲜奶增速跑赢行业,每日鲜语市场份额持续提升,稳居高端鲜奶第一品牌;冰淇淋全面推进创新突破,实现三年双位数增长。

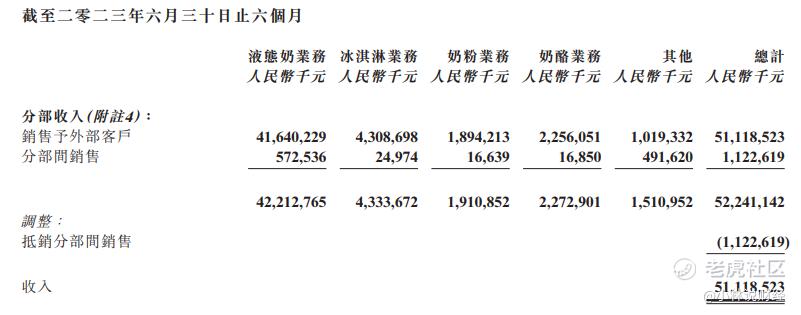

财报数据显示,集团报告期营收具体分经营分部看,核心液态奶业务上半年实现营收416.40亿元,同比增加4.98%;冰淇淋业务实现营收43.09亿元,同比增加10.38%;奶粉业务实现营收18.94亿元,和上年持平;奶酪业务实现营收22.56亿元,同比增加313.60%;其他业务实现营收10.19亿元,同比减少40.52%。

谈及集团液态奶核心业务,卢敏放在业绩发布会上表示:“集团对整个大液态奶中国市场的增长非常自信,上半年持续的高端化和品类结构的改善驱动了液态奶业务的增长。特仑苏、每日鲜语对应的消费人群的高消费确定性,驱动了整个液态奶的增长,也给下半年和明年的业绩增长以更好的信心。”

谈及产品的高端化,卢敏放表示:“上半年蒙牛的特仑苏、每日鲜语等高端产品并没有做市场端的价格让利,稳住了价盘,甚至未来蒙牛要宣布特仑苏最高端的牛奶还会涨价,高端产品的表现让蒙牛意识到,在当下的消费环境下,有高端化需求的这群消费者反而具备更高的消费确定性,这也是为蒙牛接下来的策略带来了确定性。”

值得关注的是,报告期内蒙牛乳业进行了一系列产品创新:“特仑苏”聚焦“沙漠有机,就是更好有机”品牌主张,引领乳制品行业高端化升级;低温板块上市“鲜酸奶”系列新品,旗下冠益乳定位“健字号”酸奶推出增强免疫力产品;高端鲜奶“每日鲜语”推出新品娟姗4.0鲜牛奶。此外,今年2月,蒙牛还推出运动营养品牌“迈胜”,开辟了国内液体蛋白补充剂的新赛道。

展望未来,卢敏放表示,蒙牛在奶粉、冰淇淋、奶酪等品类上依然看到很大的机会,对行业未来增长的确定性的信心也进一步增强。同时,蒙牛的品牌建设坚持长期主义战略,在品牌投资效率上都是好过行业,未来在进一步夯实业务基本盘的同时,将在“绿色、营养、智慧”三大维度上深耕精作、持续发力,实现创新力、品牌力、数智力和可持续发展的全面引领。

多家券商给予蒙牛业绩积极展望

中信建投(601066)研报维持给予蒙牛乳业“买入”评级。中信建投研报认为,在公司高档产品带动结构优化,以及期内原奶价格持续下行带来的成本红利中,公司上半年经营利润率同比提升 1.13个百分点至 6.41%,盈利水平提升明显。公司持续推动高档品牌增长,并推出新品迎合市场需求,带动产品结构提升,同时推动工厂、营销以至全行业的升级转型,助力“再创一个新蒙牛”五年战略达成。

华泰证券研报同样维持给予蒙牛乳业“买入”评级。研报认为,疫情影响结束之后,传统销售网点缓慢复苏,上半年蒙牛在传统渠道销售额仅同增 1%,而新兴渠道增速更快。蒙牛乳业持续增强其在产品的美味、新鲜、营养、功能性、易获取等核心价值,打造品牌力,并且聚焦长期有成长的品类,如高端白奶,低温白奶,低温酸奶及奶酪等,预期蒙牛2023年下半年收入以及利润增速都将环比上半年改善。

花旗银行发布研报称,蒙牛的特仑苏和蒙牛纯牛奶持续跑赢行业,大白奶市场份额位列第一,上半年核心净利润同比增长13%,比花旗银行预期高出10%,经营利润率强于预期。花旗认为,蒙牛集团上半年经营现金流同比飙升97%,至35亿元人民币,很好地支持了其从公开市场回购股票,维持买入评级。

华创证券研报认为,上半年特仑苏、基础白奶分别实现双位数、中高个位数增长,整体大白奶品类登顶第一,低温鲜奶每日鲜语在去年保供高基数基础上仍实现双位数增长,低温酸奶、乳饮料通过提升品类价值及产品创新实现正增,故在需求疲软背景下,蒙牛液奶仍实现逆势提速。研报认为,蒙牛乳业以实际行动践行以质为先,转型首期交上优秀答卷,中长期路径亦更为清晰,维持“强推”评级。

美银证券表示,蒙牛液态奶收入稳定(同比增长5%),经营利润同比增30%,经营利润率大幅扩张,超出市场预期。美银证券认为蒙牛在高端化、渠道渗透和份额增长方面具备优势,重申“买入”评级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。