小米觉得自己互联网,其他人却不,Why?

据说巴菲特买入苹果$(AAPL)$逻辑之一,是觉得苹果的业务属于消费品公司的事情。 #小米动态#

而今天正在香港路演的小米$(01810)$,一直想摘掉硬件公司的头衔,以互联网公司估值IPO。

在别人不把你当互联网公司时,去思考小米哪里互联网,不是很有意思吗。

要从互联网公司为何高估值开始说起。

同样赚1块钱,互联网公司享受40倍PE,普通公司可能只有15倍。高估值并非无脑无理由。互联网公司高溢价,个人认为有业务面很霸道的理由,

1,垄断带来的增长空间。无论开发软件还是运营网站,一旦建立起所属领域的先发优势成为龙头,通常强者恒强很难超越;

2,业务以点带面的可能性。通常不仅越来越强,规模也越来越大,就像细胞一样生长,就像阿里$(BABA)$做金融、云服务,腾讯$(00700)$做游戏再切广告。

互联网公司特性是,一幅“挑战者”的形象,做“破局推倒重建集中”的事情。在这过程中,随着用户聚集数据增多,体验也越来越好,形成良性循环,不断加固领先优势走向垄断。这个阶段:不断增长,聚集能量。

以此而言,小米有过它的互联网瞬间。

靠性价比优势摧枯拉朽占领市场,打造单品爆款快速俘获用户的感觉,很有互联网公司“挑战者”的态势。包括小米不只做纵深意义的单品,还有横向丰富的生态圈品类。

如果说单品的爆款感觉,像是从细胞到器官。生态圈的多品类,则像从器官到身体。所以如雷军自己演讲所说,这确是一套互联网式打法。

然而小米陨落了。15年曾经快速成为中国市场智能手机第一,接着就是被传统厂商OV超越。

为何它没能延续互联网公司的先发优势,病毒增长到强者恒强。个人觉得,恰恰因为手机的消费品属性,不得不拖慢它的脚步。打广告建渠道拼品牌这些套路,一点都不互联网。

作为消费类产品,不仅要好用,能不能被大家喜欢,也是一个玄学问题。可能小米最开始制胜的“性价比”,也许是它最互联网的一点,会有不灵的时候。潮流,换季,审美,逼格,这才是消费品手机的套路。这些,都很不互联网。

让小米略尴尬的是,靠性价比取得的优势,最终发现出货量靠前的,是相对低端的千元机。这点,很消费品。

以及小米生态圈的产品,也会面临持续低价的考验。

而这么多消费品类,已经很难找到一丝互联网的气息了。爆款现象也不复存在。

简而言之,曾经小米觉得自己可以靠性价比优势,快速获取用户,不只是手机单品类,还覆盖生活中的科技产品。后来猜中了开头猜不中结尾,发现并没有护城河,落入了消费品竞争持久战中。

最后说说打新,小米面临的挑战是一回事,打新薅羊毛是另外一回事。

今年以来,美股几只中概上市后的翻倍行情,让大家对新股趋之若鹜。小米这种明星网红级别的,明显比那几只重磅。从老虎APP小米IPO新闻跟帖感觉来看,虎友们对小米打新热情很高。

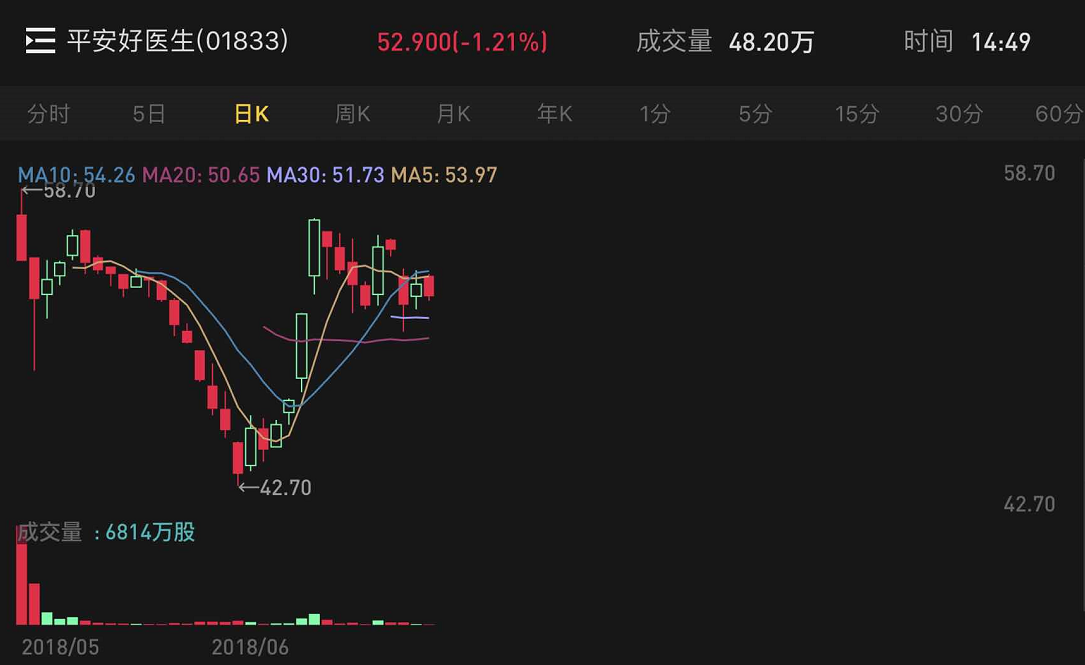

个人感觉港股套路深,“全球价值洼地”并非浪得虚名,港股绕过谁!参考阅文集团$(00772)$众安在线$(06060)$平安好医生$(01833)$,从这些新近上市的互联网独角兽走势,可以一窥港股市场的打新套路。

基本剧情是,先涨后跌,涨短跌长。

不过股市没有什么确定的事,如果准备薅新股IPO羊毛,自然要能承受亏损可能。虎牙$(HUYA)$式单边上涨一个月,应该不存在的。

最后引用巫老板的一句话作结:未经深度思考并实践的认知,并不是自己的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

小米的模式究竟更倾向哪一种呢?

所谓互联网企业,相对传统行业的根本优势在于经营杠杆系数高,随着规模增长,其利润率是加速增长的,传统行业经营杠杆系数则接近1,很难提升利润率。

至于垄断带来利润增长空间,业务以点带面,这些其实都不是互联网企业的特点,企业流动资金多了自然各处投资,传统行业向上下游扩张或者横向扩张也是以点带面。