特斯拉最近危险了,被国内的车企“卷死”了,各种促销优惠才能卖得动。我们连线在上海的业内人士爆料,将在下期视频深度分析特斯拉面临残酷的竞争,记得关注。

本期视频将继续为大家推介其他最有潜力的个股,先复盘一下1个月前,我们为大家推荐了除英伟达以外,另外几家人工智能公司,其中我们最最看好的两家公司, $谷歌(GOOG)$ 和 $Palantir Technologies Inc.(PLTR)$ 。

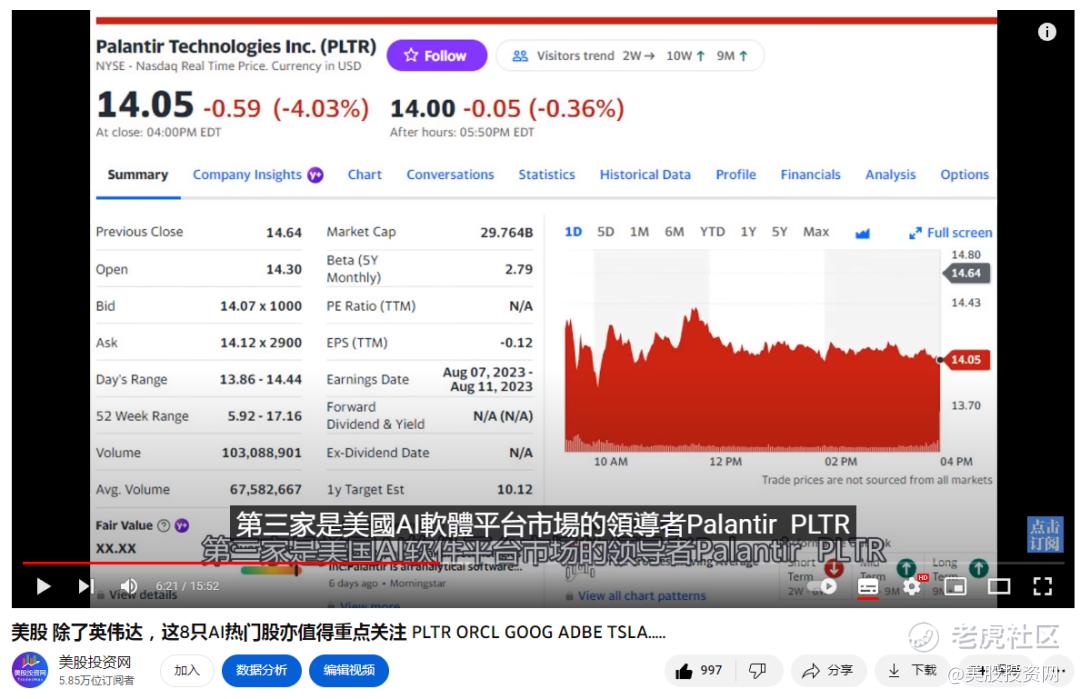

谷歌财报十分靓丽,股价创下52周新高,PLTR 也在本周五出现飙升10%,盘后继续冲,原因是获得知名机构 Wedbush 给予 “跑赢大盘”评级,目标价25美元。Palantir利用最新的生成式AI创新来简化公司运营并改善费用状况。公司在处理客户数据方面有丰富经验。

我们个人认为,Palantir和ChatGPT最大的区别在于,它允许客户在企业计算机系统中部署类似于ChatGPT的语言模型,并访问私有数据。而ChatGPT目前因安全问题,公司不敢部署它来访问企业内部数据。

那为什么企业客户就敢用Palantir的AI呢?原因很简单,因为他们有美国政府的背书,总收入的 45%都来自Palantir 的政府客户。你说,政府机构都敢用,那企业当然放心把数据交出去。而且,META已经把AI的底层技术开源了,所以,PLTR的定位是打造简单易用的AI应用,而不是人工智能的开发。

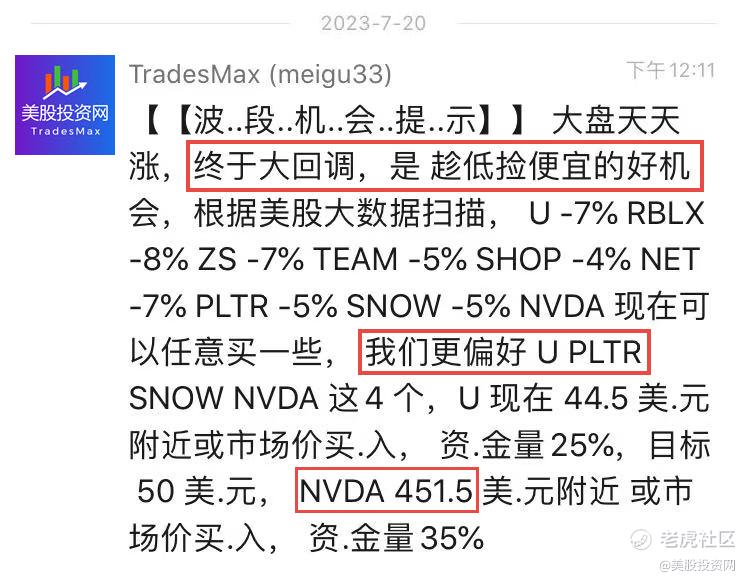

我们认为,下周PLTR 还能继续上涨,上周20号,美股大跌,很多科技公司股价打折,其实就是你捡便宜的最后机会了。

这是我们公号的文章,如果你还没有关注,立即搜 美股投资网,关注起来

英伟达我们也是提示 451美元买入,现在来到468

接下来,我们再给大家介绍两只 大数据人工智能公司。 $英伟达(NVDA)$

获得AI能力,争夺AI人才是如今硅谷当仁不让的主题!有基础实力的选择自主研发,从底层技术搞起;有研发伙伴的联合研发,一起署名;懂开源的则积极寻找开源架构,然后进行微调和优化,快速构建起自己的AI能力。

当然,如果企业拥有雄厚的财力,那么可以通过简单粗暴的法子——收购。通过收购具有领先技术和人才的公司,企业可以快速获得先进的AI技术和人才团队,从而迅速提升自身的竞争力。

不久前数据存储和分析领域的独角兽Databricks以13亿美元的价格,买下了AI初创公司MosaicML,目的是为企业构建类似ChatGPT工具的服务,交易预计将在本月底前完成。

这一成就直接让公司身价猛飚。据称,MosaicML已经筹集了近6400万美元,上一轮融资当时估值为2.22亿美元,现在被人以13亿美元收购,公司身价直接跃升6倍。突然之间,命运发生巨大变化,瞬间变成了富豪。这可以说是这家员工的真实写照了。

我的一个美国硅谷最好的朋友恰巧是在Databricks工作,从他那里获得到了重磅内部消息

1.大数据公司都要涉足生成式AI,扩充产品线。

2.他们最大的竞争对手是Snowflake。代号 $Snowflake(SNOW)$

为何Databricks把Snowflake当成最大死敌?Snowflake它有何强大的技术壁垒呢?我们看好它的几大理由是什么?

一,Snowflake胜在独特

SNOW成立于2012年,并于 2020 年作为历史上最大的软件 IPO 之一上市。它也是巴菲特55年来首次打新的公司,一日狂赚8亿美元!

它是一家快速发展的数据湖、数据仓库和数据共享解决方案提供商,它的创新性在于架构技术上能把储存和算力分离,因此能做到灵活高的按需收费, 提高性能和效率, 扩展性强。

从一个数据仓库演变成数据云,SNOW是目前市面上最好的云数据仓库,并通过推出数据共享和数据市场, 建立多方的数据集,构建一个平台型模式,把数据存储,不同的数据工作量如数据查询、数据变现的渠道都集中到它的平台上。

SNOW的数据云不仅可以帮助企业更轻松地管理大量数据集,而且该公司的数据市场也可以作为人们交易AI时代最宝贵的资源“数据”的首选场所。现在人们的需求越来越需要同时访问多个数据库中的内容(特别是在人工智能领域),这也是Snowflake发展越来越好的原因之一。

构建生成式人工智能,公司们不仅需要硬件,还需要公开和私有的数据。私有数据价值毋庸置疑,这可以帮助这些公司在生成AI方面获得显著优势。可以说,私有的专业数据可能比人工智能芯片本身更有价值。因为部分私有数据是金钱买不到的,而在AI技术的世界里,数据优势可以将公司们区分开来。

二、SNOW快速增长

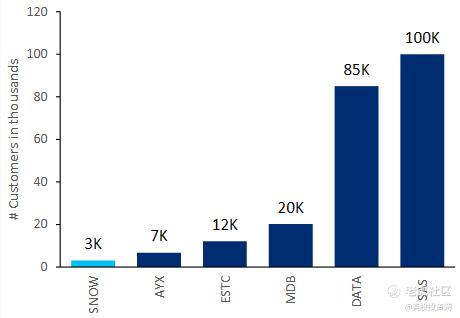

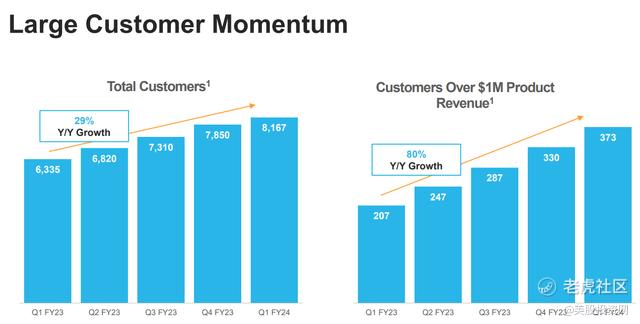

在首次公开募股时,该公司仅有约三千名客户,但如今已拥有八千多名客户。收入超过100万美金的客户同比增长80%,而其整体客户群同比增长了 29%。

三.与同行相比,自身优势明显

SNOW和三大云厂商存在着竞合关系,在产品技术上,它的储存层使用AWS S3, Azure Blob和Google Storage, 它的计算算力底层是基于AWS EC2, 因此是三大云厂的大客户, 尤其是AWS和Azure。与此同时, 他的产品与Amazon Redshift, Microsoft Synaspe 和Google Bigquery是竞争关系。

因此大家可能会忧虑当SNOW长远做大的时候, 会否被同行打压,但我们认为这个机会在未来几年内可能性较小,因为大厂们要考虑到扩大自家生态的问题, 他们会更加考虑大厂们之间的竞争多于打压能帮他们赚钱和赚客户的SNOW;

对于AWS和Azure来说,他们的数据仓库不是他们的明星产品,Redshift和Synaspe的产品架构和性能落后于Snowflake。

根据 Gartner 的数据,与 Amazon Redshift 相比,SNOW 的评级更高

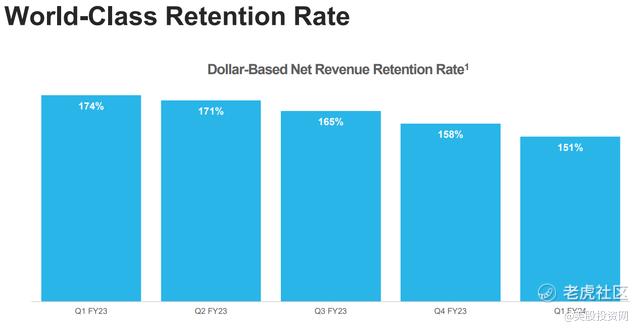

SNOW已经连续数季度客户留存率保持在150%以上(远远高于业界优秀指标120%),收入同比增长69%,达21亿美元,可见SNOW的商业模式颇为成功。

SNOW的高净收入留存率的原因除了其按需按量的提前消费模式外,还有落地时间长,客户从数据上云到测试环境也要花上6个月,再到客户的业务流程上云, 总共也要花上12至24个月,因此今年的客户增长代表的可能是几年后的收入增长。新的客户第一年花了100块,第二年花了200块,第三年可能会花300块,因为客户的增长让这家公司的收入增速降得更慢,也能保持更长期的收入快速增长。

此外不久前Snowflake宣布和英伟达联手帮助各行业的企业客户利用自有数据建立 AI 模型。Snowflake也通过收购Neeva加强在AI上的布局,Neeva是一家由两名前谷歌员工创办的搜索初创公司,利用生成式AI,用户通过提出问题,并与搜索工具互动获得答案,从根本上改变人们的搜索方式,自 2019 年成立公司以来,他们筹集了超过 7700 万美元,投资者包括知名的红杉资本和 Greylock。

你有没有发现,两家大数据存储分析公司,都在同一个时间涉足人工智能的收购,可见公司未来发展都离不开AI的加持,这也是华尔街最喜欢的故事,估值至少增加30%。

展望未来,分析师预测本财年收入将稳步增长 33.6%,达到 28 亿美元,下一财年再增长 31.8%,达到 36 亿美元。如果SNOW能实现这些预测,这无疑将是一个积极的信号。但是,我们不能忽视的一个事实是,在过去三年中,SNOW的股权激励支出(SBC)占收入的比例为45.6%,这个比例相当高,这可能会影响其盈利能力。

预期该公司本财年的息税前利润率将增长 60 个基点,达到 5.2%,下一财年将增长 337 个基点,达到 8.6%。然而,这个看着不错的数据却掩盖了一个事实,即股票薪酬不包括在内。值得注意的是,在不调整盈利的情况下,该公司的资本回报率目前为-14.6%。

虽然公司没有盈利,但 SNOW 的现金流状况确实很好,拥有 32.12 亿美元的净现金流。

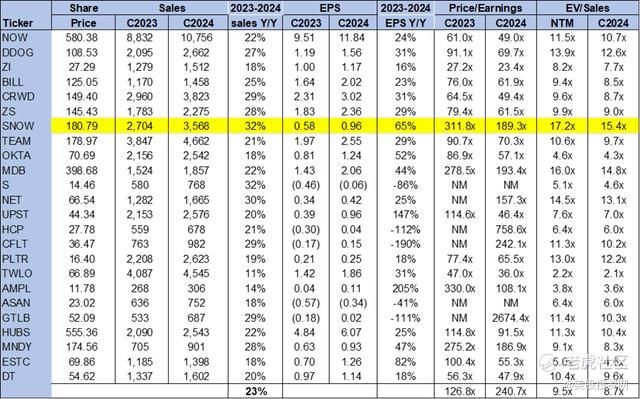

SNOW的市盈率远高于同业平均水平。按市盈率计算,该股目前的交易价格为189.3倍,每股收益为0.96美元,而同行平均水平为240.7倍。该股的EV/C 2024销售额为15.4倍,而同行平均水平为8.7倍。可以确定的是SNOW是一只成长型股票,我们需要发现有利的进场点,把握该股

华尔街与我们一样看好该股。在 44 位分析师中,28 位给予买入评级,14 位给予持有评级,其余给予卖出评级。该股目前的价格为每股 175美元。卖方目标价中位数为 195 美元,均值为 199 美元,潜在上涨空间为 11-14%。

另外一个我们看好的公司是Unity $Unity Software Inc.(U)$

之所以选出U这家公司是因为当前游戏行业正成为AI绝佳“用武之地”。AI将成为游戏行业的一大推动力。事实上,无论从哪个角度看,视频游戏行业都注定将会是最先感受到AI技术冲击的行业之一,因为它在很大程度上本身就是数字化的——游戏以人工智能可读语言编码,并由软件工程师创建,而该行业如今也已经做好了使用、适应和改进新AI工具的充分准备。

在产业层面上,AI对于游戏和实时3D体验来说是积极的。人工智能将使3D体验更容易构建,并实现目前不可能实现的新体验。目前大量游戏公司和工作室都在积极采用和开发新的AI工具,以应对数十年来成本不断上升和游戏售价停滞上涨的局面。这将使世界各地的玩家受益。

Unity是业界领先的引擎公司,Unity制作游戏引擎软件,这种软件也是一种工具,可帮助用户创建视频游戏。除提供游戏引擎进行开发,Unity还从服务中获得收入,可以帮助公司通过广告等方式实现内容盈利,其客户包括宝马、电子艺界、微软、索尼,和腾讯,在全球前1000款最热卖的移动游戏中,约有三分之一的游戏都是使用Unity软件制作而成。

Unity认为,基于其工具和平台的性质,它拥有AI领域的可持续竞争优势:

1.Unity编辑器-编辑器中的AI工具将提高开发人员和美工的生产力和能力

2.Unity运行时- Unity的Barracuda推理引擎使推理发生在设备上。这允许像ai驱动的npc这样的功能,而无需花费云计算或延迟问题。

3.数据-作为该领域最大的公司之一,Unity可以访问大量数据来训练其模型,其中大部分是专有的。这包括对底层代码和指令的培训,使其比仅对语言或视觉输出进行培训有用得多。这些数据可以帮助Unity构建更丰富的服务和功能。

作为一家技术公司,Unity一直以用户需求为出发点进行技术和产品的迭代。他们开发了高效的AI工具,直接应用于游戏开发,这让整个游戏行业都充满期待。不仅如此,Unity还在底层技术的基础上不断探索新的技术应用领域,包括工业领域、元宇宙和生成式AI。

上个月该公司宣布在其商店Unity Asset Store中推出AI软件市场AI Hub,可加速AI驱动的游戏开发和游戏玩法增强。

另外Unity发布了两款基于AI的新产品:Muse和Sentis,两款AI新产品帮助开发者跳过了AI技术探索和试错的过程,直接将能够用于游戏研发的工具交到了开发者手中,无疑是Unity新的令人期待的业务增长点。这两款产品相当于为游戏甚至更多领域的开发者提供了AI工具入口,可以直接面向庞大的企业级市场。

Unity的目标是到2024年实现10亿美元的EBITDA,预计到 2024 财年第四季度,季度调整后的 EBITDA 将达到 2.5 亿美元。分析师估计,该公司 23 财年的调整后 EBITDA 可能为 2.73 亿美元,这在该公司更新的指导范围内。因此,根据这些这可能代表着公司盈利能力的显著增长。

此外与苹果的合作为Unity提供了增长的主要催化剂。

首先,与苹果的合作使Unity能够接触到超过3400万注册开发者,这开拓了Unity尚未开发的市场。例如,苹果注册开发者中如果有10%订阅了Unity的Pro计划(每年2040美元),这将为Unity带来额外的70亿美元收入。

此外,苹果的新云计算平台为Unity的广告部门提供了一个可触及的市场。随着更多价格可承受的AR/VR/XR头显计划的推出,预计大多数用户将采用空间计算平台。更多的AR/VR/XR用户意味着更大的可投放广告市场。

分析师预计,在未来的一年半时间里,Unity将开始反映出开发者人数增长的影响,这也与苹果Vision Pro的正式发布相吻合。同时预计Unity需要3-5年的时间才能开始反映出与苹果空间计算平台相关的广告收入增长。

总的来说,Unity与苹果的合作为Unity带来了巨大的增长机遇。通过扩大开发者基础、利用苹果的云计算平台和AR/VR/XR市场,Unity有望实现更高的收入和业绩目标,并在未来几年持续增长。

好啦,今天的分析到这里就结束了,喜欢我们的记得点赞关注起来。

美股 除了特斯拉,这几只科技热门股亦值得重点关注!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

unity的3D制作确实是最顶尖水平,苹果都来合作了。

特斯拉现在割韭菜真的割不动了,开始降价了。

特斯拉现在降价加涨薪,跟国内厂商开始较劲了。