历史新高!AI大模型提振云计算需求,甲骨文Q4业绩超预期

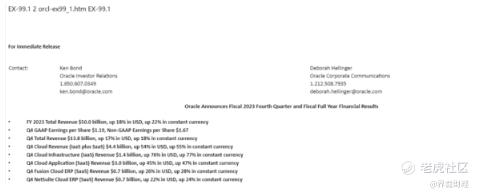

昨日,甲骨文公司(ORCL)公布了2023财年第四季度及全年财务业绩。其第四财季营收为138亿美元,同比增长17%;第四财季净利润为33.2亿美元,调整后的每股收益为1.67美元,均超分析师平均预期。

甲骨文首席执行官萨弗拉・卡兹在业绩声明中表示,甲骨文2023财年总收入增长18%,达到了500亿美元的历史最高水平。

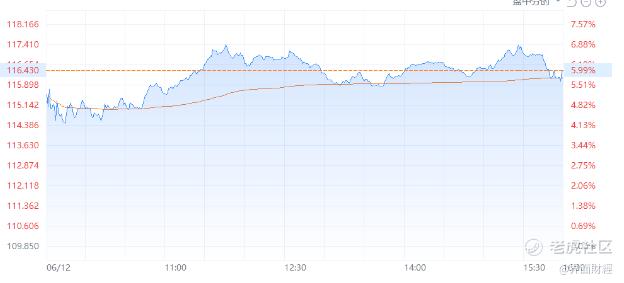

受益于超预期财报,截至周一美股收盘,甲骨文股价上涨近6%,报收116.43美元,创历史新高。今年以来,甲骨文股价涨幅达42%,目前公司总市值为3143亿美元。另外,据福布斯富豪榜显示,甲骨文创始人拉里·埃里森身价超过比尔·盖茨和巴菲特,达1456亿美元,成为全球第四大富豪。

Q4业绩与Q1展望均超预期

当地时间6月12日,甲骨文公司公布了2023财年第四季度和全年业绩。

按美元计算,甲骨文Q4季度总收入同比增长17%,达到138亿美元,此前分析师平均预期数据为137.2亿美元。第四财季净利润33.2亿美元,调整后的每股收益为1.67美元,分析师平均预期为1.58美元。

其中,云服务和许可证支持收入增长23%,达到94亿美元。另一方面,云许可证和本地许可证收入下降了15%,至22亿美元。在2023财年第四季度,甲骨文收购的医疗IT企业Cerner为总收入贡献了15亿美元。

全财年来看,甲骨文2023财年总收入增长18%,达到500亿美元。其中,云服务和许可证支持收入增长17%,达到353亿美元。云许可证和本地许可证收入下降2%,至58亿美元。在2023财年,Cerner为总收入贡献了59亿美元。

对此,甲骨文首席执行官萨弗拉・卡兹表示,年度收入增长由我们的云应用和基础设施业务引领,总增长率为50%。另外,我们的基础设施和运用、云应用增长速度一直在加快。因此,我们的两个战略云业务规模在不断扩大,这预示着24财年将迎来又一个强劲的年份。

业绩展望方面,萨弗拉・卡兹在业绩电话会议上预计,2024财年第一季度调整后的每股收益为1.12至1.16美元,总营收增长大约8%至10%。而分析师们普遍预计Q1调整后的每股收益为1.14美元,营收增长7.8%,这意味着甲骨文的两项重要数据展望均超预期。

AI产业发展提升云服务需求

随着AI产业加速发展,数据正在不断膨胀且结构变得日趋复杂,AI对算力的需求也呈现指数级增长,而云服务最基础的价值便是提供“计算”,即算力。

国泰君安指出,大模型的出现带来了算力的增量需求。ChatGPT的总算力消耗约为3640PF-days,需要7~8个投资规模30亿、单体算力500P的数据中心才能支撑运行,这样的规模和复杂性需要高性能的计算设备和大规模的并行计算能力,带动了AI数据中心需求的增长。

此外,根据IDC统计数据,2021年至2026年间,预计基于云化部署的AI服务器市场规模年复合增速为19.8%;预计2026年全球AI服务器中有56.6%基于云化部署,是最主流的部署方式。

目前,云厂商们正在积极拥抱这一轮AI浪潮,全球三大云计算巨头(亚马逊、谷歌、微软)均已发布与大语言模型以及生成式AI相关的产品。

甲骨文方面也做出了积极尝试。6月9日,甲骨文与人工智能初创企业Cohere达成云计算AI协议。据悉,甲骨文计划向其云客户出售Cohere大型语言模型的访问权,并利用该模型为自家人力资源和供应链管理应用程序创建AI功能,类似于微软将ChatGPT技术接入Microsoft365。

甲骨文董事长拉里·埃里森在业绩声明中表示,最近,进行大语言模型开发的生成式人工智能公司给甲骨文带来了20多亿美元的云计算新合同,签约者包括Mosaic ML、Adep AI和Cohere以及其他30家AI开发公司。

中信证券判断,欧美企业自去年下半年以来的云成本支出优化正在接近尾声,北美云厂商收入增速有望在下半年重拾向上动能,同时随着海外科技巨头、软件公司持续进行AI的导入与商业化,云厂商有望显著受益,并将体现在算力租用、模型服务等层面。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。