AI热潮提振云服务需求!甲骨文Q4业绩超预期,股价创历史新高

前言:

$甲骨文(ORCL)$ 是全球大型数据库软件公司,成为全球仅次于微软的全球第二大软件公司。

甲骨文1977年硅谷由3人合制,最初一年赚不够百万美金,在10年间迅速冒起,2004年市值达640亿美元。 自2000年底起,该公司自行推出一套叫“电子商务套餐”(e-business suite)的软件,内有人事管理系统、销售系统,全都是植根在数据库上的程序。

北京时间6月13日晨间,以云计算服务和数据库软件闻名的$甲骨文(ORCL.US)$公布的最新季度营收超过分析师预期。

财报数据显示,甲骨文截至5月31日的第四财季总营收同比增长17%,至138亿美元,分析师平均预期数据为137亿美元。

不计部分项目的利润,Non-GAAP准则下甲骨文Q4调整后的每股收益为1.67美元,分析师平均预期为1.58美元。

受益于超预期财报,甲骨文股价达到历史新高。

甲骨文股价后续还会持续走高吗?让我们一起来分析一下。

正文:

(一)目前估值超过100%历史数据

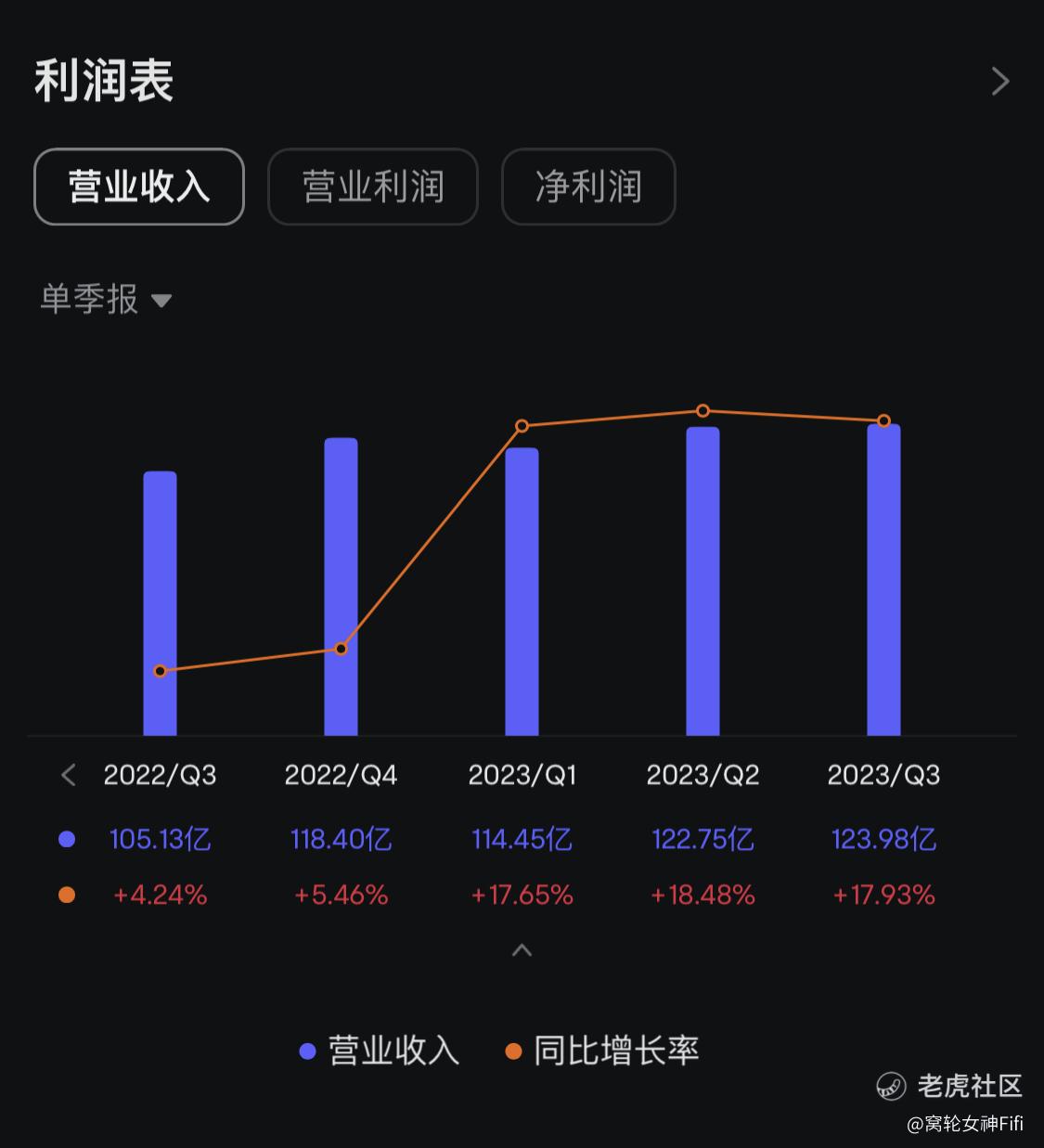

(二)营业收入持续增长

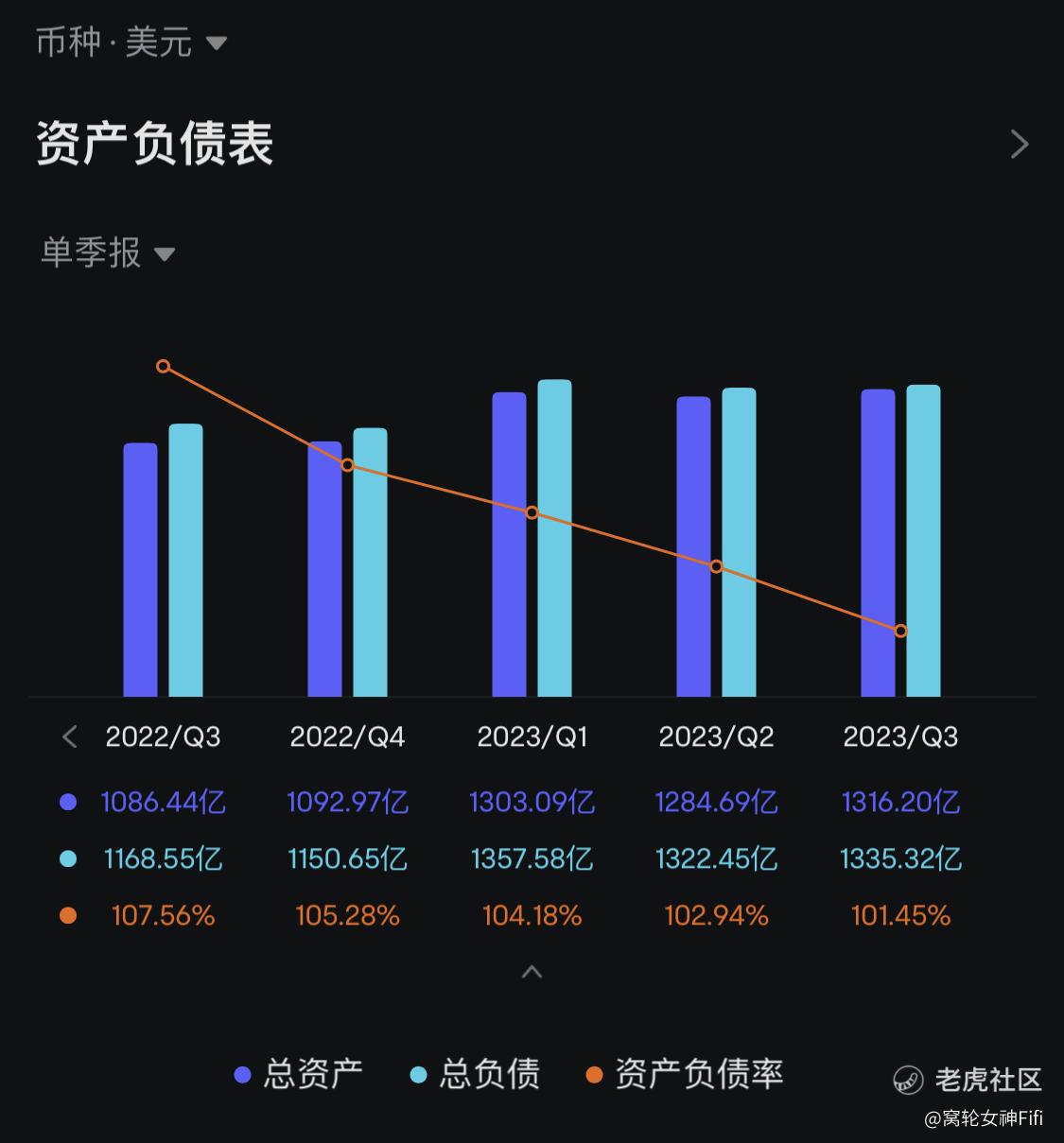

(三)资产负债率极高 公司存在潜在风险

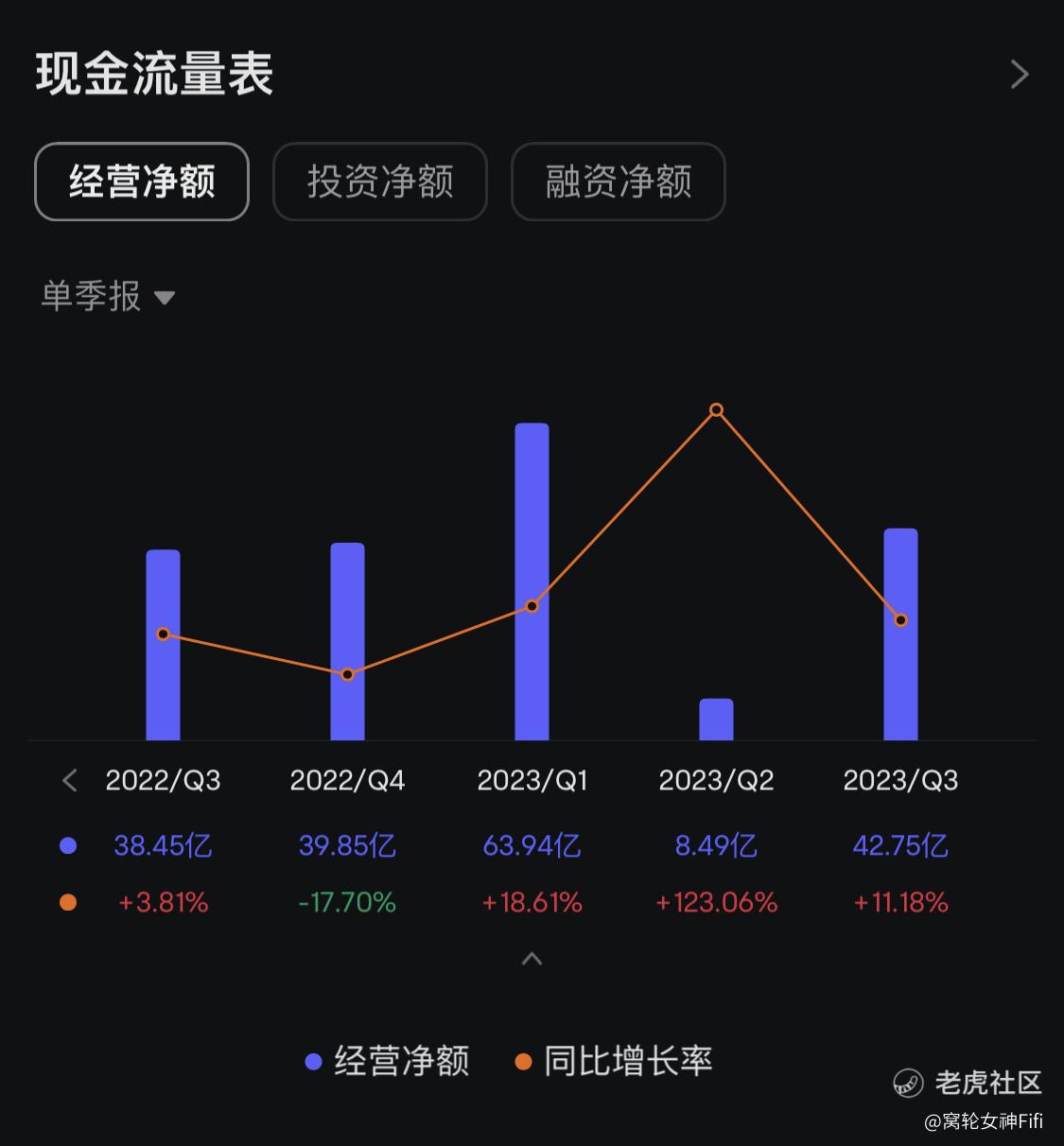

(四)经营净额同比持续增长

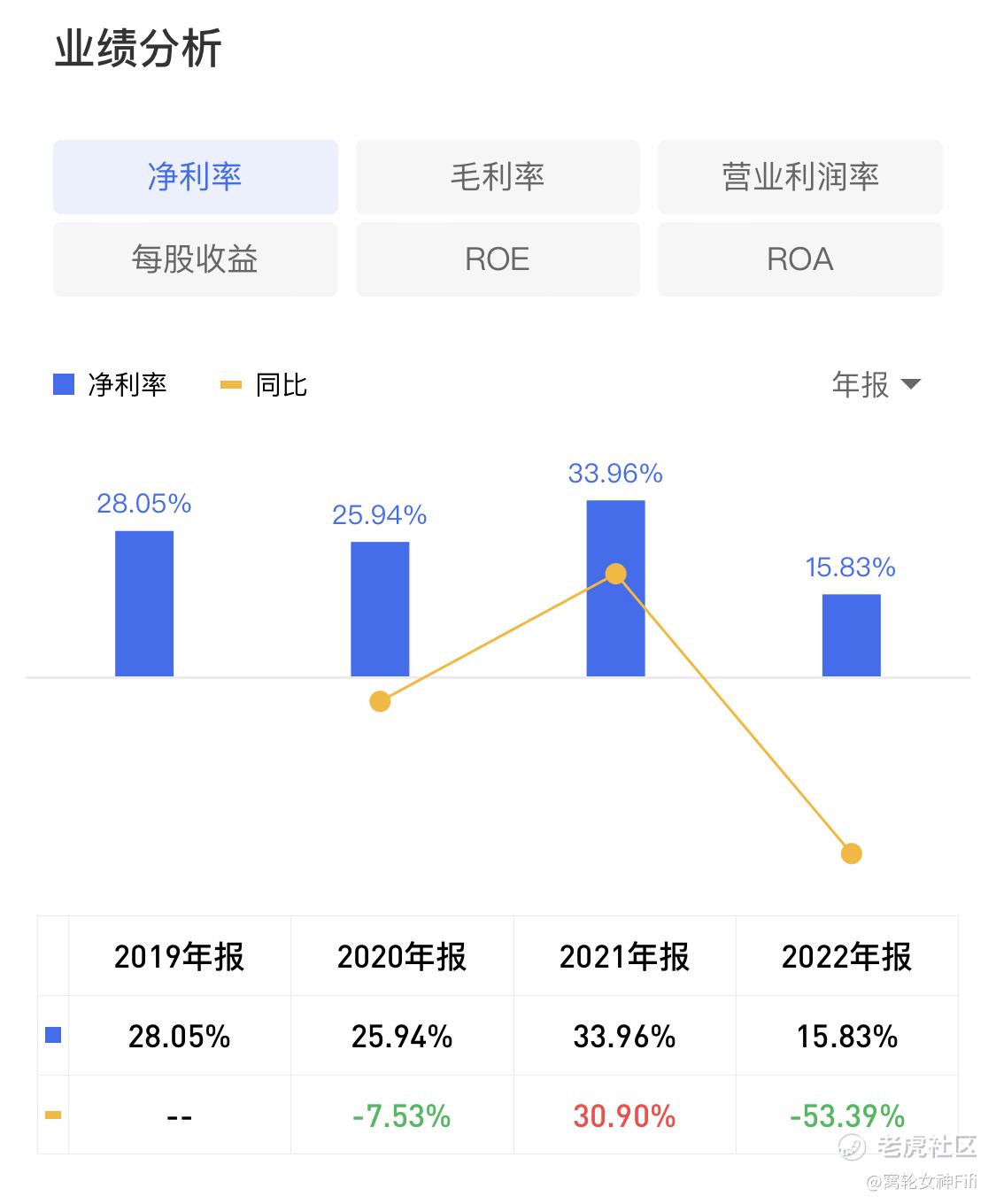

(五)净利率同比大幅下滑

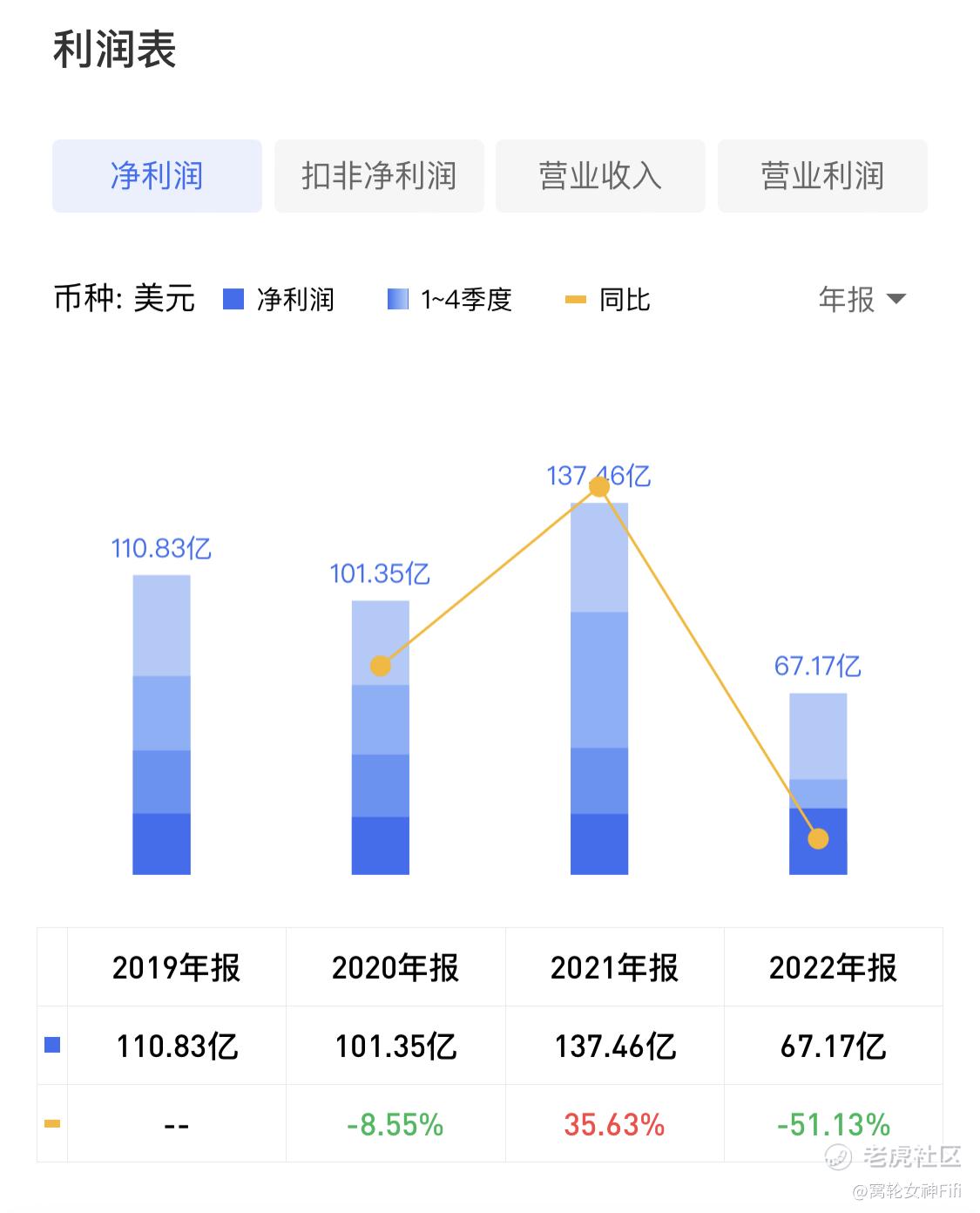

(六)净利润同比大幅下滑

总结:

拆解甲骨文各项具体财务指标,其实是喜忧参半的,公司也存在一定的潜在风险。

所以,这便是分析和解读财报的意义所在。

尽管甲骨文在行业中有很高的地位和广泛的产品线,但也面临一些问题和挑战,具体如下:

(一)市场竞争

甲骨文在企业软件领域面临激烈的竞争,包括来自其他大型软件公司如微软、SAP以及云计算巨头如亚马逊和谷歌。这些竞争对手也在不断提升其产品和服务,争夺市场份额。

(二)技术变革

科技行业一直在不断发展和变革,新兴技术如云计算、人工智能和大数据分析等正引领着行业的变革。甲骨文需要不断创新和适应这些技术趋势,以保持竞争力并满足客户需求。

(三)依赖企业客户

甲骨文主要服务于企业客户,这意味着公司的业绩和收入受到企业支出和投资的影响。经济不景气或企业支出减少可能对甲骨文的业绩产生负面影响。

(四)安全和隐私问题

随着企业数字化程度的提升,数据安全和隐私保护成为了重要的问题。甲骨文需要加强对数据安全的保护,以维护客户的信任和满足法规要求。

建议各位散户,管好兜里的钱,非常时期,不盲目追涨。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

通过对具体财务指标的拆解和分析,也可以更好地发现公司存在的潜在风险和问题,及时采取措施避免风险和损失。

AI技术和云服务的发展也带来了很多挑战和问题,比如数据隐私和安全等方面的风险需要引起重视和关注。

分析和解读财报是投资的基本功