奈雪的茶,不为别的,就为了他们的狗血创业爱情故事也要申购一下吧

大家好,我是妮松爸爸,10年以上甲骨文ERP财务系统IT项目总监,精通新股估值与市场情绪分析,港股打新新晋达人,首年打新年化超100%,四个月打新收益超百万!

跟着妮松爸爸,读懂个股分析底层逻辑,打新、投资明明白白赚钱,不踩坑!

公司介绍

奈雪是大家日常非常熟悉的品牌了,其实公司真的没太多好分析的,我们还不如先好好听听奈雪老板娘彭心和老板赵林的创业故事?

为什么会有奈雪的茶这个品牌?那要从赵林和彭心那次不期而遇的“相亲”开始。

那之前赵林是一个忙于做餐饮的大龄男青年,忙到没时间找对象,所以不是以相亲为目的的社交活动我都推掉了。有一天一个朋友说给他介绍一个女朋友,他就去赴约了,去了才发现对方其实是打着相亲的旗号来向他讨教问题的,因为彭心知道,如果不是相亲赵林是不会见她的。

彭心之前是搞IT的学霸,打算创业开一家烘焙店或者甜品店,这估计也是很多年轻女生的梦想。所以她一见到赵林就开始描绘她的开店计划,还带了一整套的商业计划书不停问赵林问题。赵林看完她的计划书以后觉得这个女孩很有想法,但赵林心里也很清楚这个项目很难成功,没有经验是最大的短板。通过了几个小时的沟(kao)通(cha)之后,赵林说如果你想做成一家店只有一个办法,就是成为我的女朋友。然后彭心就说可以啊!赵林很惊讶,就说“你是认真的吗?”彭心毫不犹豫的回答说“是的!”从此以后,他们俩就每天在一起了,三个月之后就领证结婚了。

从那以后,他们俩就开始一起为完成她的梦想而努力,于是就有了“奈雪的茶”。而“奈雪的茶”名字的由来是因为彭心的网名叫“奈雪”。

好了,看完狗血故事,我们开始言归正传吧。

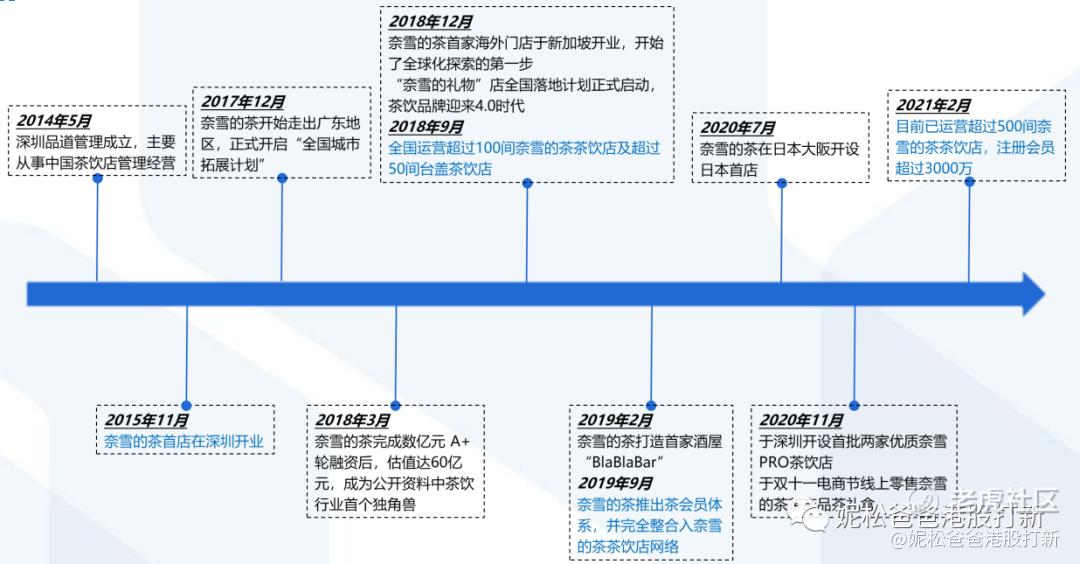

以下为公司的发展主要历程:

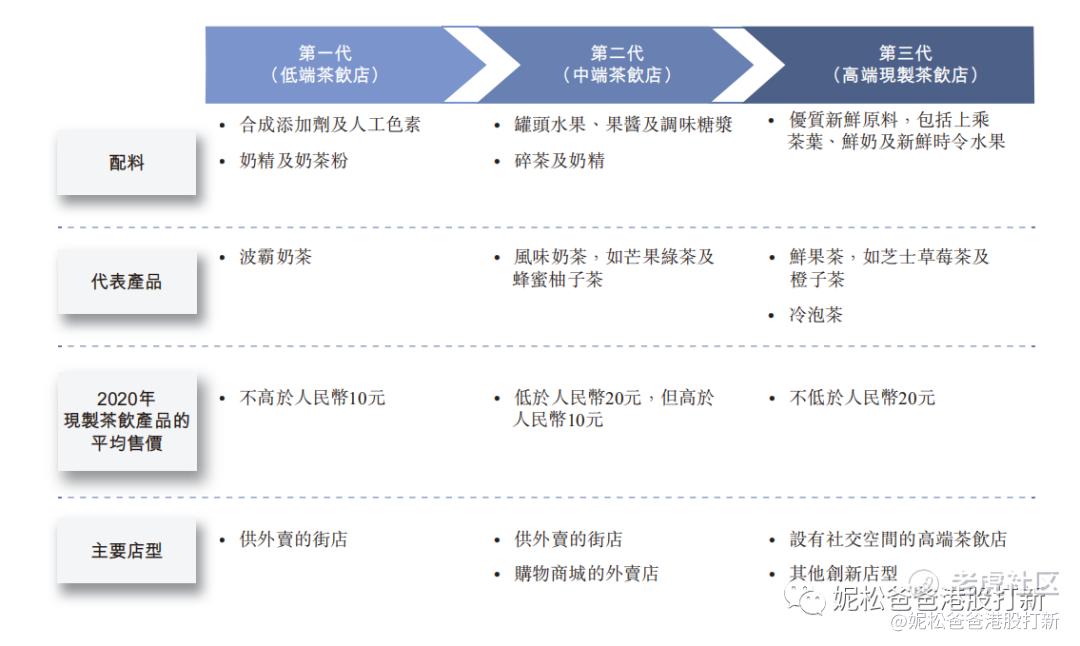

一、现制茶,一个更适合国人,可以与美国人喜欢的星巴克(咖啡)相媲美的长长雪坡赛道

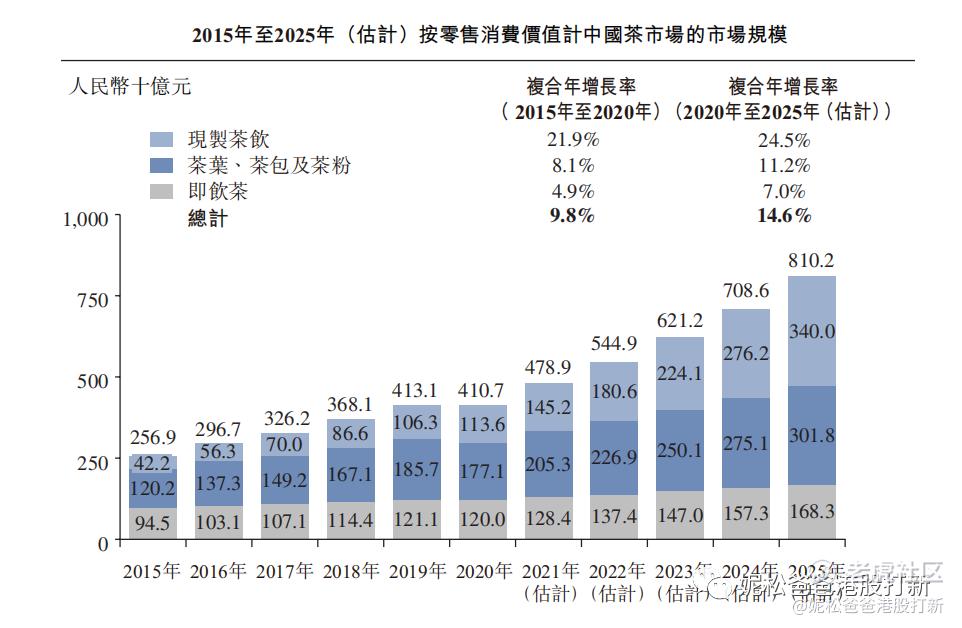

中国的现制茶饮市场消费群体庞大并在快速增长。按零售消费价值计,中国现制茶饮于2020年的市场总规模约为人民币1,136亿元,预计到2025年将达到人民币3,400亿元,复合年增长率为24.5%。相较而言,按零售消费价值计,中国的现磨咖啡市场于2020年的市场规模为人民币507亿元,预计到2025年将达到人民币1,251亿元,复合年增长率为19.8%。于2020年,中国现制茶饮的消费群体达到250.2百万人,约为现磨咖啡消费群体84.7百万人的三倍。于2020年,中国现制茶饮的每年人均消费量为6.2杯,而现磨咖啡为1.7杯。

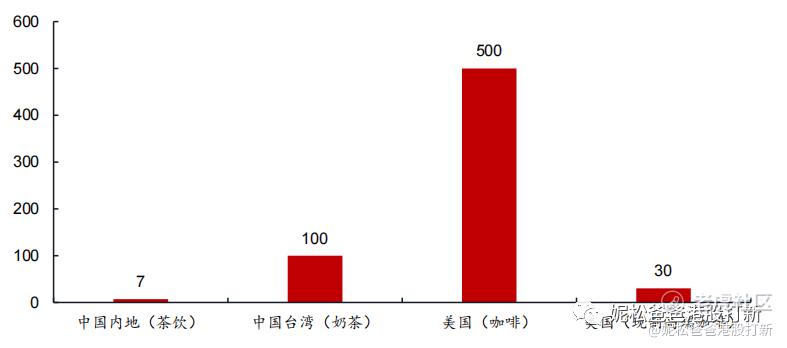

长期来看,我国现制茶饮(尤其是高端现制茶饮)消费量提升空间较大。根据 CBNData的数据,目前我国台湾、香港的人均奶茶消费量较大,人均年消费大概在 100 杯以上;美国市场虽然没有消费奶茶的习惯,但就其功能相近的咖啡而言,人均年消费量更是高达500 杯,即便是以高端现制咖啡口径计算(以星巴克的销售规模计算),美国人均年消费量也在 30 杯以上。

随着大家生活水平的提升,对生活品质与健康程度要求提高,高端现制茶未来增速最大。

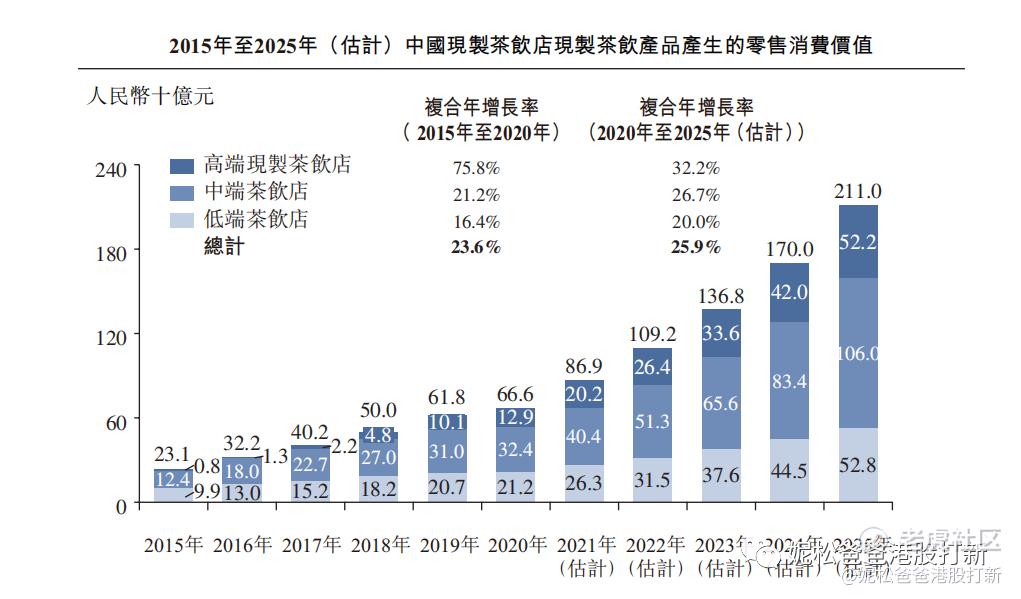

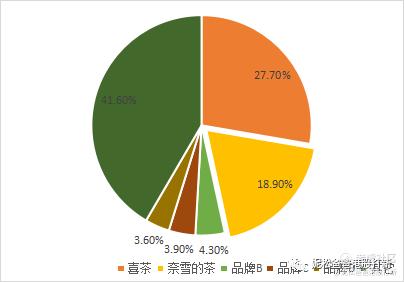

二、奈雪市场占有率18.9%,定位高端现制茶市场,排名第二,仅次于喜茶27.7%的市场份额

从竞争格局来看,目前高端现制茶饮市场集中度相对较高。据灼识咨询数据,高端现制茶饮品牌 CR5 市占率高达 58%,其中,喜茶、奈雪的茶市占率显著高于其他竞品,分别为27.7%/18.9%,表明高端现制茶饮行业具备较高的护城河,且经过 3 年的大浪淘沙之后,头部品牌赢家通吃的趋势明显。

三、喜茶与奈雪在高端现制茶饮准备建立竞争壁垒与护城河

高端现制茶饮行业的竞争壁垒主要包括四个方面:(1)产品力;(2)品牌塑造能 力;(3)运营管理能力;(4)标准化输出能力。从中长期来看,这四个方面的能力是层层递进的,是未来茶饮龙头能够胜出的核心要素。对标行业标杆星巴克,国内高端现制茶饮头部品牌在这些方面已经开始逐步建立自身优势,并拉开与其他品牌的差距。

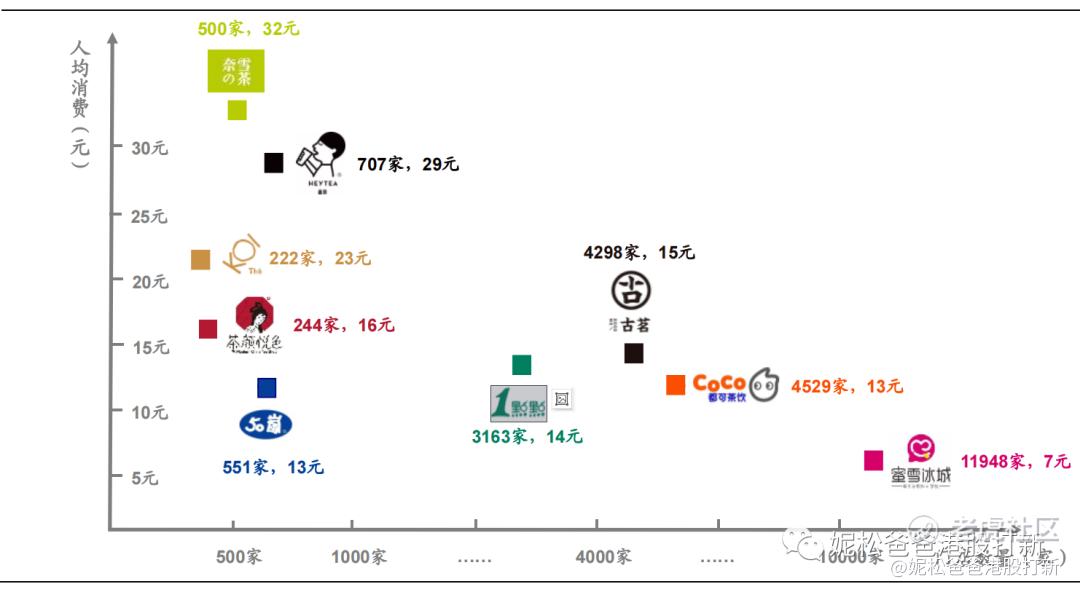

四、公司的最大问题:原材料与人工成本比同行喜茶都要高,均有提升空间

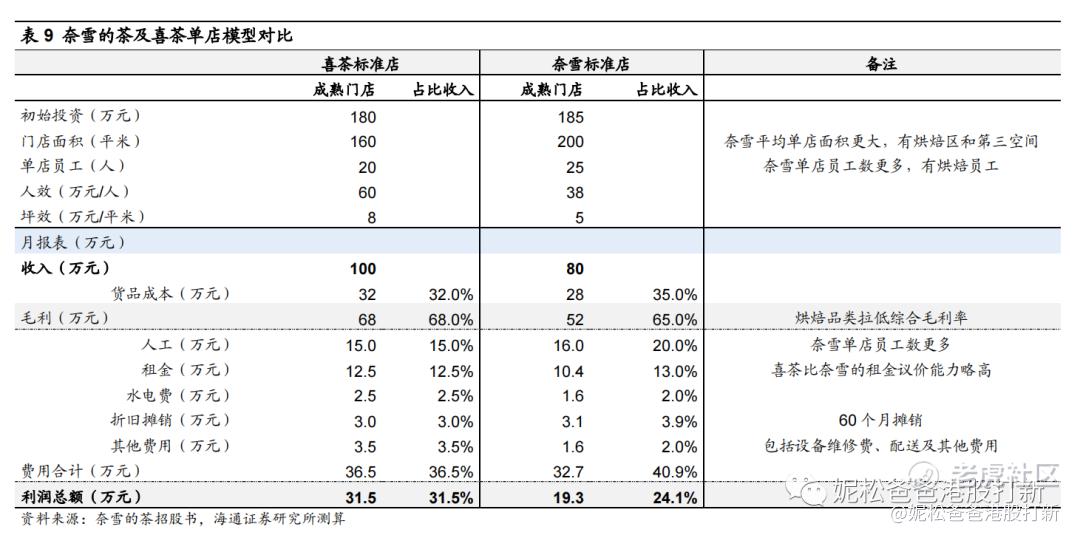

喜茶在坪效、人效、经营利润率等指标上均表现较优。我们结合奈雪的茶招股书和 Euromonitor 数据,对奈雪的茶与喜茶的单店模型进行测算,我们认为,奈雪的茶标准店的业态需要的物业标准较高,选址时的可选范围较窄。对比喜茶,更大的门店面积和更多的单店人员配臵拉低了门店的坪效和人效,较高的欧包占比也拉低了综合毛利率(欧包毛利率较茶饮毛利率低)。看完对比后,大家都觉得喜茶更好吧,难怪早期投资高翎有投喜茶没有投奈雪了,不过谁让它先抢着上市呢。

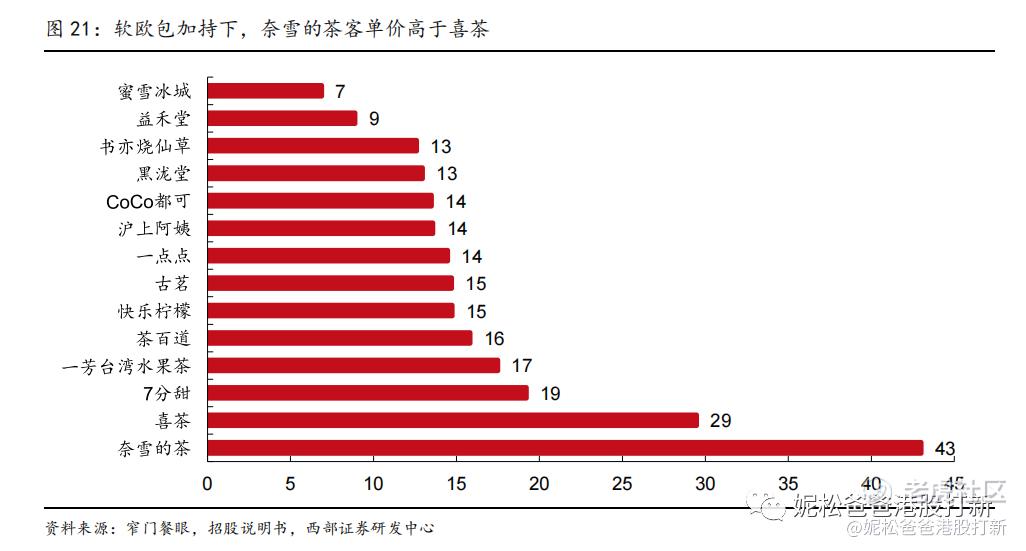

但是也正是由于有烘培区,定位人气与喜茶有所差别,客单价消费额也会更高一些,不但买了饮品还点了欧包,很是适合有小孩的年轻父母和喜欢简餐的职场人士。

五、未来减低成本,提升运营效率的三大举措

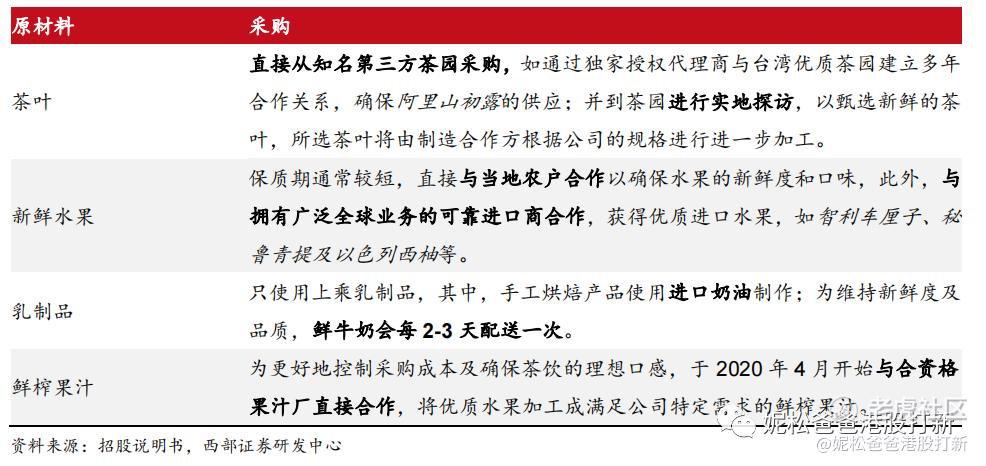

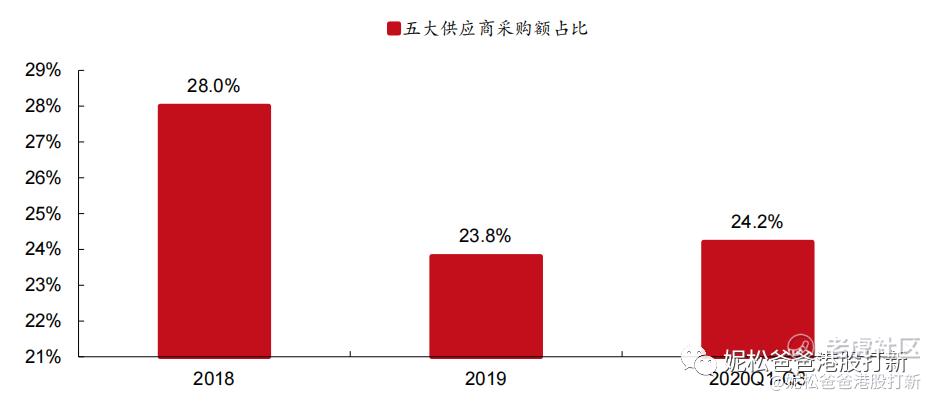

1、甄选主要原料的供应商,并优化采购流程,减低对前五大供应商的依赖比率

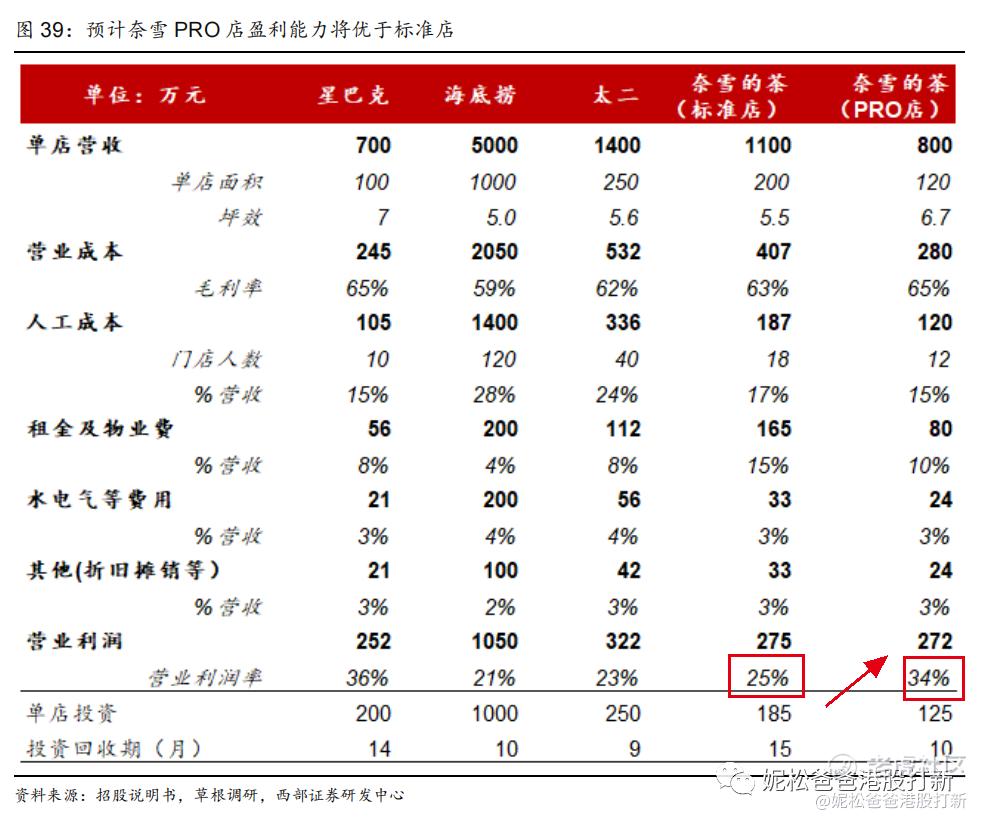

2、目前以标准店为主,未来将大力推进盈利能力更优的奈雪 PRO 店,实现“轻装上阵”。

奈雪的茶店型包括标准店和 PRO 店两种,最新门店数量分别为 493/14 家,PRO 店于 2020 年 11 月才推出,目前仍以标准店为主。未来奈雪的茶将大力推进 PRO 店,据招股说明书显示,公司计划于 21-22 年主要在一线/新一线城市分别开设约 300/350 间门店,其中 70%规划为 PRO店。相较于标准店,PRO 店在产品、空间及科技上均有所进化,以实现“轻装上阵”

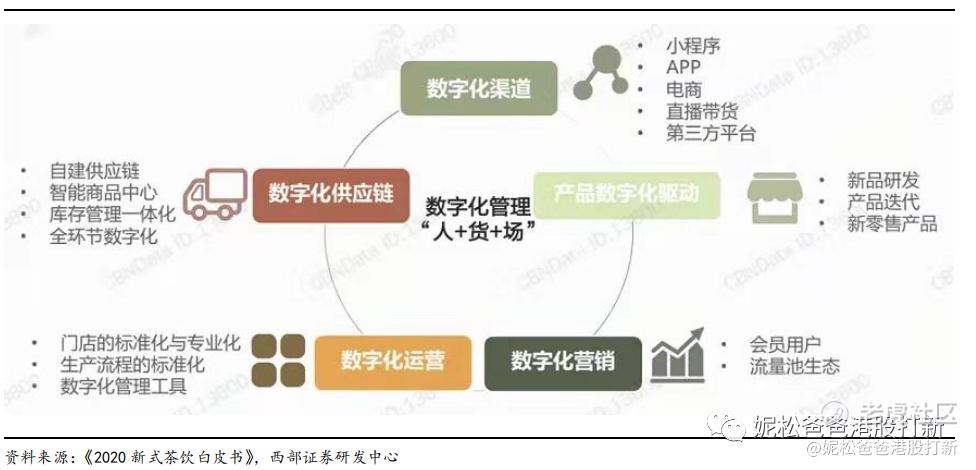

3、数字化进程不断推进,运营效率有望提高

对于新式茶饮企业来说,最大的挑战在于如何在快速变化的不确定环境中做决策,因此数字化建设成为刚需。2020 年,奈雪的茶开始数字化转型,目前已部署全面的技术基础架构及高级数据分析,能够为产品创新提供信息,支持快速的门店网络扩张,增强质量控制以及根据客户画像自动化生成相应的品牌推广及营销工作,以提高客户购买率。

公司财务与成长性分析

核心假设:

1、门店扩张方面:若公司顺利上市,资本助力下公司门店有望加速扩张,根据公司招股书披露的开店计划,假设 2021-2022 年奈雪的茶(净)新开门店数分别为300/350家,其中 2021-2022 年新开门店中有70%为 PRO 店,则预计 202-2022 年奈雪的茶标准店(净)新开门店数分别为 90/105 家,PRO 店(净)新开门店数分别为210/245 家。

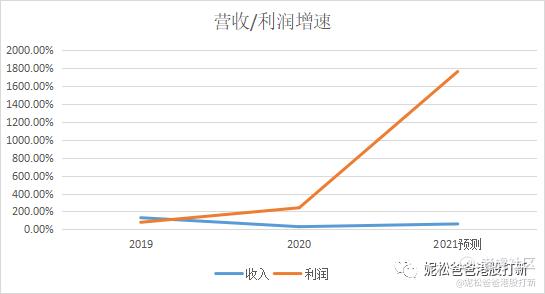

2、毛利率和费用率方面:2020 年疫情影响供应链,导致阶段性成本上升;2021 年 PRO店占比提升,带动阶段性毛利率修复,人员成本占比和租金占比也将随之下降。因此,我们假设 2021-2022 年公司毛利率分别为63.5%/63.3%

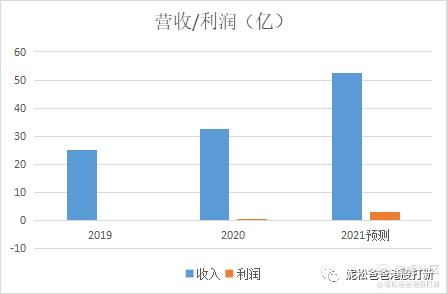

3、2021年收入和利润方面将有大幅度的提升至52.57亿和3.1亿。

确定性分析

参考星巴克、海底捞和九毛九新开店的扩展模式,未来2年的业绩增速和利润改善上确定性较高。

估值分析

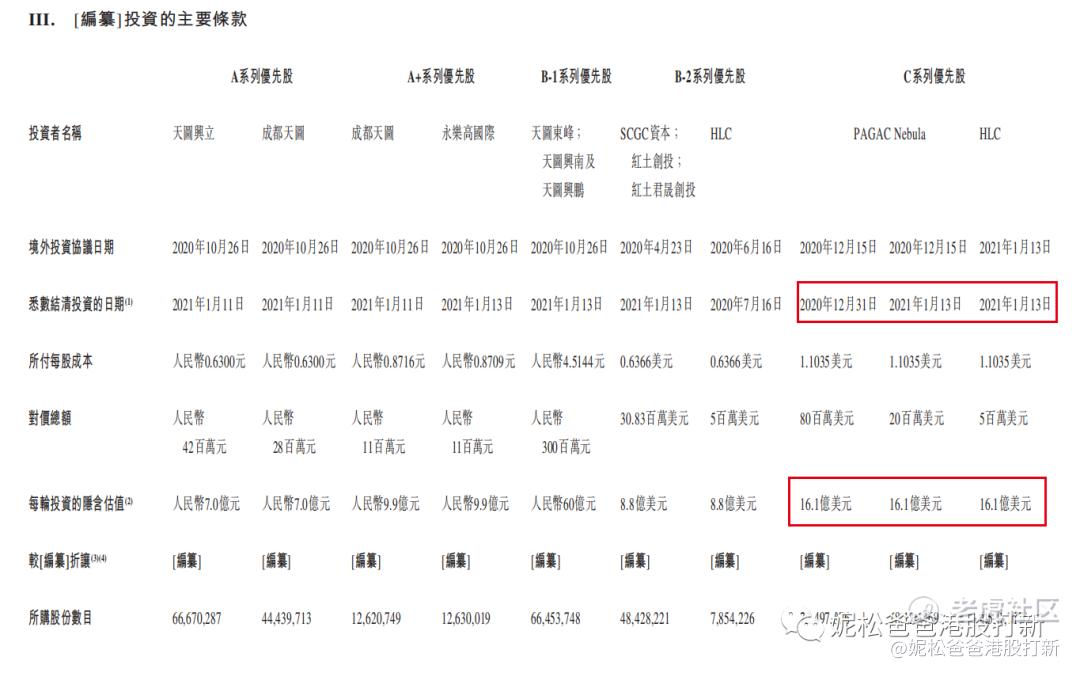

Pre-IPO C轮融资,2021年1月13号拿了1亿美金融资,估值16.1亿美金(124.9亿港币)。咋还和科济药业C+轮一样的估值。。。才半年时间,听说上来要发300亿?这个估值也升得太快了吧。

好吧,看在港股茶饮品第一股和奈雪的狗血品牌故事,我们姑且给出一个市场目前餐饮行业比较普遍高位的估值来算吧。

由于公司处在快速扩张开店阶段,2020年491家店,预计2021年新增300家店。以2021年营收52.57亿人民币预测值,按照PS进行估值,取海底捞、九毛九与星巴克的平均PS:8.07为市场合理估值514.73亿港元左右,预期涨幅70%以上(按照300亿发行估值算)。

基石投资者分析

暂无,预计很可能和时代天使一样无基石。

保荐人分析

小摩、招银、华泰

外盘与情绪分析

目前恒指20、60日线站稳,美股上周连续反弹,下周市场情绪倾向谨慎乐观。

中签率分析

目前市场各种30、50倍额度预约,看周二时代天使暗盘涨幅决定市场情绪与申购人数,等正式招股书出来后再来看吧,不过5%以上的中签率都不用想了。

申购策略

70%的预期涨幅当然要申购的了,就看申购多少能不能中的问题了。后面看申购的热度、中签率和后面冲突票的好坏来决定一起内卷的比率吧。具体策略后面会同步到粉丝群。

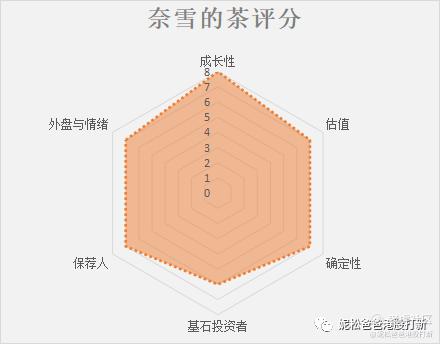

综合评分:7

沟通交流

实际申购策略会根据申购情况和大盘行情随时调整,大家可以全网查询妮松爸爸港股打新随时沟通

免责声明:

本人非专业投资顾问或财务顾问,文章内容仅代表自己的主观,不构成对您的投资意见。在对文章中包含的任何信息做出任何决定之前,您必须对使用这些信息的优点和风险进行自己的研究和评估,并咨询您自己的法律、税务、投资和财务顾问。我只是分享我的观点,不能保证你的任何投资的收益或损失。股市有风险,投资需谨慎!

$时代天使(06699)$ $腾讯控股(00700)$ ${{b5e068591843407b9338ae146a55e8a1}}

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 简单就好没错·2021-06-13精彩最大的风险也是这种关系,夫妻二人持股比例相同,日后有个万一,不好弄3举报

- 温斌ALEX·2021-06-13女的因为商业利益跟男的在一起,男的因为有能力去胁迫女的和他在一起。为什么有人歌功颂德?还有人吹是 神仙眷侣?你们的三观是怎么了?被狗吃了?9举报

- 温斌ALEX·2021-06-13女的动机不纯,男的动机也不纯。不就一对狗男女么?2举报

- 黄靓·2021-06-14想法是好的,可惜数据全是错的,得出了一个错得离谱的结果。提醒你一下,卖方都是按照22年PS来估值的,21年都过了半年了。1举报

- 飞哥非哥·2021-06-18现在都是一些没有技术含量的资本项目上市,本质就是资本套现、股民接盘,没兴趣长期持股就没兴趣打新。最近只做了boss直聘。点赞举报

- 阿鲁卡·2021-06-16卧槽,卖茶生意都成连锁店跟上市公司了,怪不得经济这么差,全是做的没有技术含量的东西,没有一点核心竞争力1举报

- 纳八方来财·2021-06-15纯属瞎扯,为了品牌瞎编的故事。2举报

- 皮皮凯·2021-06-15上市是明智的选择,毕竟这个世界变化太快了。连婚姻法都修改了[龇牙]1举报

- ArthurSune·2021-06-14不建议申购,看看今年港股新股的业绩2举报

- 美国也荒唐·2021-06-14申申申,不申白不申2举报

- 佛系招财猫·2021-06-13故事不知道能走多远2举报

- 5830fe1a·2021-06-18期待好运如期来临!1举报

- ryumine·2021-06-18只有我看到最后那段文字吗,那段文字才是本篇精髓点赞举报

- 叮咚3396815·2021-06-15好好的理解理解1举报

- 恶犬2006·2021-06-14机会是留给有准备的人1举报

- 梓坚·2021-06-14奈雪的茶,你中终于来了1举报

- 王柏荣·2021-06-14值得期待吗2举报

- 叨客宁宁·2021-06-14[微笑] [微笑] [微笑] [微笑] [微笑]点赞举报

- 浴缸潜水员·2021-06-14唉,给券商送融资利息模式开启就停不下来啊点赞举报

- 叮咚3396815·2021-06-13[呆住] [呆住] [呆住]1举报