国内政策维持相对宽松环境助力稳增长,整体估值仍具备吸引力

中国宏观经济

内部环境方面,国内市场的主要驱动来自经济增长复苏的进程。国内方面,4月工业企业利润同比负增小幅收窄,多数行业盈利承压,新能源和装备制造表现较强,需求弱背景下去库尚在途中。5月EPMI连续3个月放缓,需求弱于生产,外需弱于内需,研发投产下降。国内经济整体仍保持弱复苏态势。

外部环境方面,主要驱动来自主要发达国家的货币政策预期和增长预期走势。海外方面,美国4月核心PCE、5月服务业PMI均超预期,5月FOMC会议纪要未明确暂停加息,6月FOMC再加息概率超60%。当前,美国劳动力和房租出现局部边际改善,整体仍然偏紧,通胀高中枢隐忧依然是掣肘美联储急剧转鸽的重要因素,Q2~Q3海外流动性可能延续波动态势。

过去一周,上周美元指数、美债收益率继续上升,黄金继续回落,油价反弹,人民币兑美元持续在7以上,非美股市普遍走弱;英伟达业绩超预期带动纳指上涨。

中国市场回顾

上周,在内外部因素共同作用下,市场整体明显回调,交易情绪降温,市场日均成交额进一步回落至8100亿元水平,北向资金全周净流出179亿元。

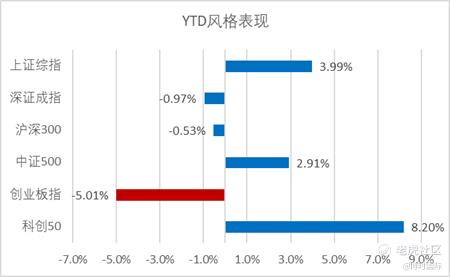

风格方面,成长风格表现分化,创业板指下跌2.16%,科创50下跌0.14%,偏大盘蓝筹的沪深300下跌2.37%。

指数回顾及展望

1、指数回顾

科创50 000688 $博时科创50(02832)$

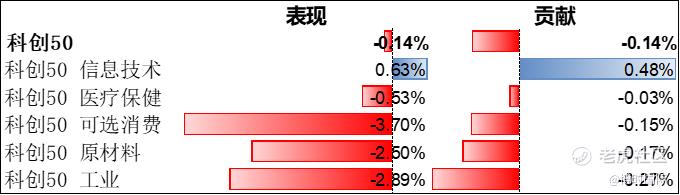

上周,科创50指数单周下跌0.14%,周五收盘报1,038.66点;指数PE目前为43.71倍,大幅低于PE中位数60.26,处于历史28.80%分位点。

行业表现方面,其覆盖的5个行业板块中,有1个行业板块上涨,有4个行业板块下跌。其中,信息技术板块涨幅居前,可选消费、工业板块跌幅居前;信息技术板块的指数涨幅贡献居前,工业、原材料板块的指数跌幅贡献居前。

个股表现方面,寒武纪 $寒武纪(688256)$ (人工智能芯片)涨幅贡献最大;中芯国际(晶圆代工)跌幅贡献最大。

创业板指 399006 $XL二博时中创业(07234)$

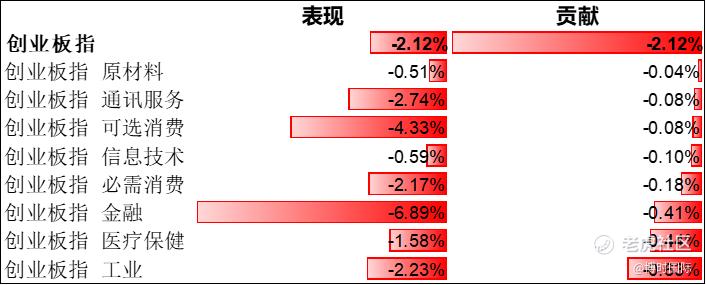

上周,创业板指单周下跌2.16%,周五收盘报2,229.27点(创业板港币指数单周下跌2.11%,周五收盘报2,167.91点);指数PE目前为32.01,低于PE中位数52.29,处于历史3.84%分位点。

行业表现方面,其覆盖的8个行业板块中,8个行业板块全部下跌。其中,金融、可选消费板块跌幅居前;工业、医疗保健板块的指数跌幅贡献居前。

个股表现方面,迈瑞医疗(高科技医疗器械)涨幅贡献最大;宁德时代(动力电池)跌幅贡献最大。

2、指数展望

5月以来陆续公布的增长和金融数据弱于市场预期,主要经济部门的复苏斜率呈现出了不同程度的放缓,近期部分高频数据尤其是房地产相关数据依然延续弱势,增长预期的边际趋弱,叠加海外不确定因素,一定程度上压制市场情绪,对资产价格表现带来压力。相较之下,本轮疫情之后经济呈现非典型复苏,前期部分需求在一季度脉冲式修复后,后续增长特别是内生动能的改善并非线性回升,对于后续增长的企稳不必过于悲观,在当前环境下,政策环境有望保持相对积极,延续稳中求进的基调。预计后续市场仍将维持区间震荡,以结构性行情为主。

中长期来看,国内政策依然维持相对宽松环境助力稳增长,海外通胀预期和加息预期虽有回摆但尾声已现,叠加当前A股市场已经反映较多谨慎预期,部分指标初步提示偏底部特征,整体估值仍具备吸引力,对后续经济修复情况及政策环境均不必过于悲观;此外仍需继续关注中国经济活动的修复情况、政策支持以及海外主要市场的增长预期和货币政策预期等等。

根据全球政策周期、增长修复及通胀形势进展关注成长风格。符合中国中长期发展趋势、代表中国竞争力的制造成长板块,包括新能源、科技软件硬件及高端制造等,景气程度仍高且有政策支持。伴随海外通胀压力减弱以及国内增长预期逐步企稳,部分有望受益产业政策支持的细分成长领域有望取得良好表现。

指数提供者免责声明

上证科创板50成份指数由上海证券交易所委托中证指数有限公司(“中证”)管理,其所有权归属上海证券交易所。上海证券交易所及/或中证对于标的指数的即时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟丶缺失或错误对任何人承担责任(无论是否存在过失)。上海证券交易所及/或中证对于跟踪标的指数的基金不作任何担保、背书、销售或推广,上海证券交易所及/或中证不承担与此相关的任何责任。

创业板指数由深圳证券交易所委托并授权深圳证券信息有限公司(”深证信息”)编制、维护及营运。深圳交易所指数部门定期检视成份股的代表性,并根据检审查结果决定是否对成份股作出变动。指数为深圳证券交易所拥有的资产。深圳证券交易所及深交所独立于基金经理。

风险提示

投资涉及风险。过往业绩不代表将来表现。投资产品价格及其收益可升可跌,并不能保证未来业绩及资本值。投资者不应仅依赖本数据作出投资决定。投资价值亦可能受到汇率影响。投资者应咨询专业意见。本资料仅供参考用途,并不构成买卖任何投资产品的招揽或承诺。博时基金(国际)有限公司(“博时国际”)在制作本资料时,相信获得数据源是准确、完整及合适。但博时国际并不为本资料所载信息的准确性或完整性作出保证。博时国际并不负上任何使用本资料时所引致的法律负任。本数据可能含有“前瞻性”信息而不纯綷是历史性的。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本数据并不构成对未来事件的预估、研究或投资建议、也不应被视为购买、出售任何证券或采用任何投资策略的建议。本资料所表达之意见仅反映博时国际于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。本资料并未经香港证监会审阅。发布人:博时国际。未经博时国际同意,不得复印、分发或复制本文内之任何资料或任何部份。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。