全球石油市场变局下的中国石油安全

#原油# #原油战队# $中国石油股份00857$ $中石化SNP$ $中石化油服01033$ $二倍做多彭博原油ETFUCO$ $美国原油ETFUSO$

作者:地动翼-张恒

摘要:以美英法、以色列、沙特为一方,以俄罗斯、伊朗、叙利亚为一方,双方在中东大打出手。尽管如此,美国、沙特、俄罗斯三大产油国在推动油价上涨方面有共同的利益。制造紧张局势,形成恐慌预期,成了三方的默契。中国石油来源和运输通道面临严重威胁。当油价低于50美元时,中国企业赔本生产,对外依存度快速上升。当油价高于80美元时,中国进口石油又将付出过高的资金成本。

1. 影响中国石油安全的主要环节:石油来源、运输线路、市场价格

1.1 中国石油消费的主要来源

(1)中国石油对外依存度达67.4%,国内产量连续2年下降

2018年1月16日,中国石油集团经济技术研究院发布《2017年国内外油气行业发展报告》称,2017年中国国内石油净进口量约为3.96亿吨,同比增长10.8%,增速比上年高1.2个百分点。2017年中国国内原油产量连续两年下降,估计全年产量1.92亿吨,同比下降3.1%,较上年的降幅收窄4.3个百分点。2017年,石油对外依存度达到67.4%,较上年上升3%。2017年,中国原油消费持续中速增长,全年原油表观消费量为6.10亿吨,同比增上6.0%,增速较上年扩大0.5个百分点。

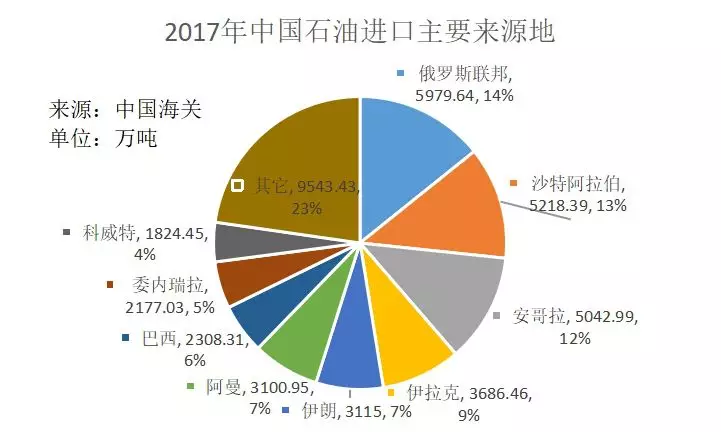

(2)中国石油进口的主要来源地:中东占44%

据中国海关统计,2017年,中国石油进口总计41996.65万吨。其中来源最多的9个国家,共进口32453.24万吨,占进口总量的77%。这几个国家依次为,俄罗斯、沙特阿拉伯、安哥拉、伊拉克、伊朗、阿曼、巴西、委内瑞拉、科威特。占据第一梯队的俄罗斯、沙特、安哥三国就达到了进口总量的39%。

按地区划分,2017年中国自中东国家共进口原油18519万吨,占进口总数的44%。可见,中东地区的原油供应对中国石油安全具有举足轻重的影响。

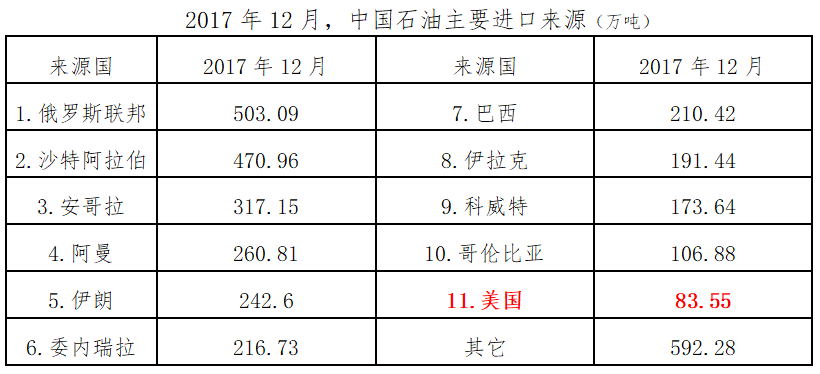

(3)2017年12月,美国成为中国石油进口第11大来源国

值得注意的是,美国占中国石油进口来源中地位不断上升,2017年12月上升到第11位。占当月进口问题的2.5%。

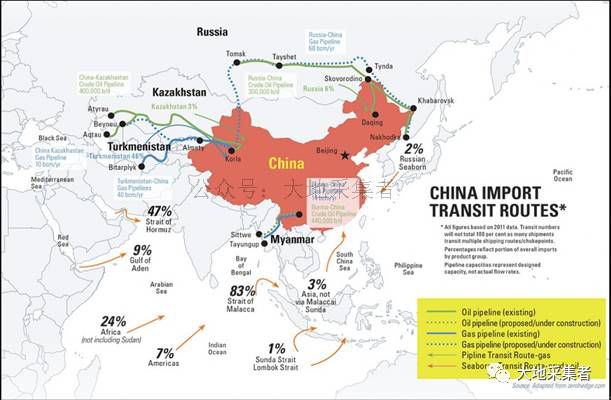

1.2 全球对华输油线路

中国石油进口线路大致可分为:东北通道、西北通道、西南通道、海上通道。

东北通道:来自于俄罗斯。由于中俄交界,和中俄之间的战略协作关系,该通道是最稳定的输油通道。

西北通道:从里海经哈萨克斯坦到达中国新疆。该通道相对稳定,但近年来哈国总统纳扎儿巴耶夫年事已高,国内可能面临权力交接危机,在境外势力介入时可能引起政局动荡,导致输油通道的风险。

西南通道:中缅输油通道,自缅甸到中国云南。于2010年竣工,设计输油量1300万吨。是对庞大的海上运输的分流。近几年,昂山素季主导的缅甸全国**联盟上台后,对外关系较稳重,与中国保持了较好的外交关系。是一条相对平稳的输油通道。

海上通道:海上运输是中国石油进口的主要来源。据2016年资料,中国47%的进口石油来自波斯湾霍尔木兹海峡,9%经过给海,24%来自非洲,7%来自美洲。最终83%经过马六甲海峡。因此,中国在印度洋及周边的关键海峡和港口对中国输油线路安全有决定性意义。它们包括波斯湾(霍尔木兹海峡)、好望角、马六甲海峡、马尔代夫和斯里兰卡港口、南中国海。

中国石油进口线路图

1.3 市场价格对国内生产和国外进口的双重影响

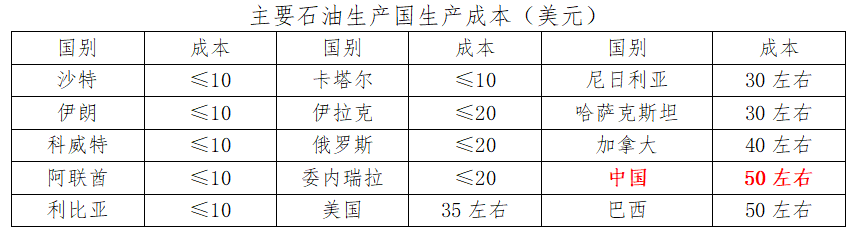

全球主要石油生产国中,中东国家石油生产综合成本最低,沙特、伊朗、科威特、阿联酋、利比亚、卡塔尔等国石油生产成本不到10美元。俄罗斯、委内瑞拉、伊拉克等产油大国石油生产成本也不足20美元。而中国石油生产成本最高,达到50美元。

美国近年石油生产成本连续下降,已经降到35美元左右。

因此,对于世界上绝大多数产油国家来说,在油价35-50美元之间都将有利可图。特别是中东国家,其利润仍然丰厚。

从中国石油安全角度来看,由于国内生产成本过高,当油价低于50美元时,国内油田将面临巨额亏损,影响长期供应能力。最终导致国内供应缩减,提高对外依存度。

油价过高则使中国原油消费付出过高溢价,超额支付过多资金。

布伦特原油价格趋势(2009.7-2018.4)

原油供需基本面和预期是决定油价变化趋势的根本性因素。2014、2015年,石油供需形势逆转,供应过剩大幅积累。2014、2015年,国际原油价格断崖式下跌。布伦特原油价格从110美元左右,下降到2016年1月份的不足30美元。

随着供需基本面的改善,2016年、2017年原油价格快速回升。布油价格已经较低位上涨1.6倍。目前布伦特油价已达到72美元以上。

2. 当前全球石油市场的变化

近几年来,欧佩克、俄罗斯、美国等主要产油国和产油集团产油集团发生持续变化。委内瑞拉、沙特等欧佩克国家产油持续下降,美国产油不断上升、钢铁石油集团代言人上台,中东地区地缘形势恶化。沙特、俄罗斯、美国在油价上涨方面有共同的利益。

2.1 美国:成为全球第一大产油国,钢铁石油集团代言人上台

2007年,美国原油产量占全球比例结束了长达20年的下跌开始掉头向上。2013年,美国产油全球占比超过俄罗斯、沙特跌居全球第一位。2017年全球占比已达16%。与此同时,沙特、俄罗斯的占比维持在12%-13%。

美国原油供应缺口正变得越来越小,据Bloomberg预测,2022年前后美国将60年来首次成为石油净出口国。美国石油供需格局的的变化将使美国变成一个越来越内向的国家。这对于美国的全球能源政策和地缘战略产生难以预估的深刻影响。

2017年,特朗普上台成为美国总统。特朗普的上台虽然出人意料,却深刻反映了美国内部利益格局的变化。特朗普背后主要的利益集团和支持者是传统产业、钢铁石油集团、军工产业、锈带蓝领等保守势力。为了兑现竞选承诺,特朗普采取了一系列政策措施。包括基础设施振兴计划、抬升油价、减税等。特朗普任命了石油巨头埃克森美孚董CEO蒂勒森为任内第一位美国国务卿。美国商务部长还表示,为了减少对华贸易逆差,中国应向美国进口“很多很多液化天然气”。

2.2 产油国政治变局、经济动荡对原油供应的影响

(1)委内瑞拉

据EIA报告,委内瑞拉石油产量的下滑可能会持续至至少2019年年底。其产量已经从2016年初的230万桶/日降至2018年3月的160万桶/日。

2014-2015年油价大幅跳水,使得财政收入、社会保障严重依赖石油产业的委内瑞拉处于极度的经济危机之中。食品紧缺、生活用品严重匮乏,部分地区发生了骚乱。2016年,委内瑞接96%的出口是石油。由于财政状况过于糟糕,全国电力紧缺,实习滚动式限电,连油气行业也未能幸免。

此外,据标普全球普氏对该国产油下滑的解释:委内瑞拉外债高到惊人,石油投资不足,产油设备和基建设施破旧不堪、大量工人辞职。

2017年8月25日,特朗普签订美国对委内瑞拉的金融制裁行政令。

(2)叙利亚

叙利亚原本也是一个产油大国。2010年叙利亚石油产量19.17百万吨,2011年石油产量开始下降,2015年叙利亚石油产量降到无足轻重的1.34百万吨。叙利亚石油产量下降的罪魁祸首是2011年开始暴发的叙利亚内战。直到7年后的今天,叙利亚内战仍未结束 。以叙利亚政府军、俄罗斯、伊朗为一方,以反政府武装、美、英、法、以色列为另一方,双方展开旷日持久的拉据。库尔德独立势力也夹杂在其中。

(3)也门

2014年也门暴发内战。自2015年沙特联军空袭也门以来,沙特介入也门政局已达3年。过去3年,沙特主导、美国支持的多国联军空袭致使也门超过1万人丧生、300万人流离失所。也门陷入严重人道主义危机。也门胡塞武装也经常对沙特展开报复。今年3月25日,胡塞武装向沙特发射7枚弹道导弹。

也门虽然石油产量不大,但紧邻红海亚丁湾,对国际输油通道影响巨大。

(4)2011年来中东发生内乱或卷入战乱的国家不完全汇总

2011年以来,一系列中东国家陷入动乱之中。突尼斯、利比亚、埃及、也门、叙利亚等国发生了内战或政变,土耳其政变未遂,沙特为代表的海湾五国、以色列、伊朗等分别卷入了也门或叙利亚内战。

2.3 伊朗核协议或将撕毁,伊朗热点可能再被引爆

2015年7月14日,以伊朗为一方,以伊核问题六国(美国、英国、法国、俄罗斯、中国和德国)为另一方,双方在维也纳签署伊朗核协议,有条件地、逐步地取消对伊朗实施的制裁,作为交换,伊朗承诺限制其核计划。美国总统特朗普上任后多次称,伊朗核协议是“有史以来最糟糕的协议”。

今年1月,特朗普宣布“最后一次”延长美国针对伊朗、涉及核问题的制裁豁免期,他将5月12日定为修改伊核协议的最后期限,并扬言如果届时没有令他满意的修改方案,美国将退出伊核协议。

5月12日以后,如果伊朗核协议生变,可能带来多重后果。除了国际社会为达成协议而付出的长期努力付之东流、国际核不扩散努力遭遇重挫之外,中东矛盾可能骤然激化,美国、以色列同伊朗的军事较量也可能迅速升级。一旦伊朗再度遭受制裁,全球石油市场供应将面临大幅萎缩。

2.4 欧佩克与非欧佩克国家减产协议已延期至2018年底

2016年12月10日,欧佩克与非欧佩克产油国石油部长在维也纳达成减产协议,这在15年来尚属首次。根据双方达成的协议,欧佩克承诺按照11月30日的协定,减产约116.4万桶/日;俄罗斯等11个非欧佩克产油国承诺减产55.8万桶/日。

2017年,达成减产协议的欧佩克11国减产协议履约率高达103%,减产120万桶/日。沙特阿拉伯超额减产20%,减产幅度达59万桶/日,占欧佩克减产总量的50%。2017年非欧佩克减产国平均履约率为82%,减产46万桶/日,俄罗斯减产量执行率80%,减产量达24万桶/日,减产量超过非欧佩克减产国减产量的50% ;墨西哥履约率达160%,减产量为16万桶/日,减产量占减产非欧佩克减产国减产量的35%。

在欧佩克及俄罗斯等非欧佩克国家共同减产努力下,世界石油市场趋于再平衡,促使国际油价自2014年下跌以来首次实现整体回升。

2017年11月30日,欧佩克与以俄罗斯牵头的非欧佩克产油国就石油减产协议的有效期延期至2018年底。

2.5 沙特阿美面临上市,尽一切可能推高油价提升估值

沙特阿美全称为Saudi Arabian American Oil Company(沙特阿拉伯——美国石油公司),所以简称Saudi Aramco。现已经改成“沙特国家石油公司”。它是世界上最大的原油生产公司,在全球石油市场的石油供应上,大约每九桶石油中就有一桶产自沙特阿美;控制着约1/10世界原油市场,拥有世界上最多的陆上和海上油田,贡献了沙特近20%的财政收入以及85%的税收收入。

沙特阿美原计划2018年下半年IPO,预计估值将高达2亿美元。2017年上市时间推迟到了2019年。

沙特阿美上市已成为沙特阿拉伯最大的国家利益,油价每上升1美元,都对沙特阿美的估值是个巨大的提升。因此,在推动欧佩克国家减产协议、介入其它中东国家政局等方面,沙特阿拉伯一直不遗余力。其根本目的就是推动油价尽可能上升。

4月10日,沙特宣布上调出口到亚洲的原油售价。全球油价应声升高。

2.6 中东地区持续紧张、推高油价上涨,符合沙特、美国、俄罗斯的共同利益

随着美国总统特朗普的上台,美国对原油市场的态度从打压转变为扶持。在奥巴巴执政时期,为了打压和制裁俄罗斯,美国对油价持打压态度。代表石油集团利益的特朗普上台后,美国对外制裁产油国委内瑞拉、介入叙利亚危机、施压伊朗,对内进行基础设施建设计划。美国一系列措施为限制其它国家石油产量,推高油价,扶持本国石油产业作支撑。

沙特作为石油立国的国家,在发现其低油价策略不能击倒美国页岩油之后,也转变了策略。特别是沙特阿美面临上市提高估值的这一重大战略利益,推高油价、拉升估值是其最大任务。这一点与美国达成利益共同体。

俄罗斯同样极其依赖石油财政,需要高昂的石油价格作为基础。

尽管俄罗斯与美国是对立国家,与沙特也是竞争关系。但在维持和拉高油价上面,三者有共同的利益。因而,在制裁中东紧张局势、触动全球石油市场对原供应的紧张心理等方面,三方同声相应、同气相求。以俄罗斯为首的什叶派之弧和以美国、沙特为首的逊尼派保守势力,双方你来我往,既有地缘竞争的原因,又何尝没有推高油价的默契在其中呢?

3. 全球石油供需基本面、市场价格及其对中国石油安全的影响

3.1 全球石油供需基本面与市场价格趋势

2014年和2015年的石油供应大量过剩导致了2014年、2015年原油价格的断崖式下跌。在欧佩克国家和非欧佩克国家减产谈判的2016年,全球石油供应过剩的局面已经有所改善。随着减产协议的执行,2017年全球石油供应已经转为不足状态。据Bloomberg预测,2017-2020年全球石油供应均处于供不应求状态。当前布伦特原油价格已经从2016年1月份的27美元回升到72美元以上,预计未来还将继续上升。沙特阿拉伯甚至明确预测:油价将达80美元。

3.2 中国石油企业告别困局,高油价的潜在趋势将对消费端带来不良影响

由于中国石油生产成本在50美元左右,当国际油价低于50美元之际,中国石油生产企业面临困境。中国境内石油减产,影响长期供应能力。

2016年1-2月,国际油价在30美元上限徘徊,这是油价的低谷。国内胜利油田关闭4个油田,延长油田停薪降薪。而共和国长子的大庆油田在2个月内亏损了50亿元。2016年-2017年,中国石油的对外依存度不断增加,从2015年的60.6%迅速上升到了67.4%。这种快速上升非常不利于中国石油供应安全。

2017年,油价回暖,油企经营好转。2017年,中石油净利润227.98亿元,同比大幅增长190.2%

然而,随着原油价格不断上涨,当前布伦特原油已经超过72美元,未来可能上涨到80美元以上的情况下,中国原油需求大量进口可能付出的高额成本将成为新的问题。

4. 结论与讨论:中国石油安全的前景

(1)波斯湾周边国家关乎中国石油安全大局。中东地区的持续动荡威胁中国石油来源和海上输油通道安全。

(2)代表美国钢铁石油集团利益的特朗普上台,在中东和部分产油国家制造混乱,推高石油价格。影响中国石油进口成本。

(3)以俄罗斯、叙利亚、伊朗为一方,以美英法、沙特、以色列等国为一方在中东地区持续拉据。无论从地区紧张局势还是原油供应方面均将推高原油价格。沙特、美国、俄罗斯有默契的成份。

(4)2017-2020年期间,全球石油供应总体偏紧,油价再度进入上涨通道。中国将付出更高的成本。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2018-04-16难道中国没想过在油价低的时候抄底屯油吗😂点赞举报

- 九格·2018-04-17我记得我们在低油价的时候囤了不少啊点赞举报

- YumZoay·2018-04-17嗯点赞举报

- 夏夏夏·2018-04-16学习了~点赞举报