价值投资:估值重要,还是质量重要?

近期,我读到一篇讲述价值投资大师约翰休伯的文章《ROIC的重要性:复利模式和廉价股票》。该文强调,如果持股期限较长,买优秀的公司(强调公司质量)是一种比买便宜的公司(强调低估值)更可取的投资方法。在和几位投资前辈的讨论过程中,我的思考如下:

第一,对我来讲,估值还是比优秀更重要。为什么?因为这体现了一种保守的世界观。谁优秀?谁不优秀?其实这是一种很主观的判断。更为重要的是,“优秀”是一种基于对未来的预测。然而,估值便宜,这是实实在在已经的客观存在。基于现实和体系而动,而非基于预测而动,这是植根内心的一种价值观。因此,总体来说,将估值和安全边际置于我投资体系的第一要素,是对这种价值观的践行。整体来说,要规避估值高的股票,因为估值高意味着市场对公司的优秀打出了很高的评分?可是,万一公司不优秀了呢(增速下滑,成长陷阱)?万一认知错了呢(优秀是表象,认知错误)?将组合整体保持在很便宜的状态,就是对成长陷阱和认知错误的一种风险防控手段。即使是像巴菲特这样的大师,在强调公司质量的时候,也不会去买那种估值上天(比如PE100多倍的公司)的东西,他们只是强调对于质量优秀的公司,估值可以做“一定”的妥协。就个人经历来讲,随着市场实践时间的增加,对安全边际的要求越来越高,对估值的便宜也越来越高。约翰休伯在《ROIC的重要性:复利模式和廉价股票》也强调,再优秀的公司,也不能上天。

第二,随着认知能力的提升,估值可以让位于质量。巴菲特总说,查理芒格帮他完成了从一个猴子(捡烟蒂)到人类(买优秀的公司长期持有)的飞跃,但是我们要清晰的认识到:我们一般人不一定具备巴菲特那样的洞察力。《ROIC的重要性:复利模式和廉价股票》里面说:如果能提前知道下一个伟大的公司,生活会变得很简单。这听起来很美好,但是当我把这篇文章发给一位以“买便宜”著称的投资前辈看的时候,他只冷冷地说了一句:发掘伟大的公司超出我认知和能力范围内的,只能老老实实捡烟蒂。我自己的思考是,在自己的认知能力和知识没有提升到很有信心的情况下,还是保守点好,多重视点估值;但是随着认知能力的提升,对公司质量的重视程度一定要提高,估值在一定程度上可以随着公司质量做一些妥协。

第三,如果出现同一个行业整体低估的情况,或许优秀的公司更有投资价值。因为在实践中,我们常常会遇到这样的情况:行业整体处于很便宜的状态,买更优秀的,还是买更便宜的?比如现在的银行股,买估值略贵但竞争力更强的招商银行,还是买估值最便宜但竞争力相对较弱的光大银行?再比如电力设备,上海电气竞争力更强一点,估值也贵一点;东方电气质量就差一点,估值也更便宜。还有火电,买第一的华能还是第二的华电?我以前更偏重估值,选最便宜的;但是现在觉得在整体便宜的情况下,估值也要结合质量。

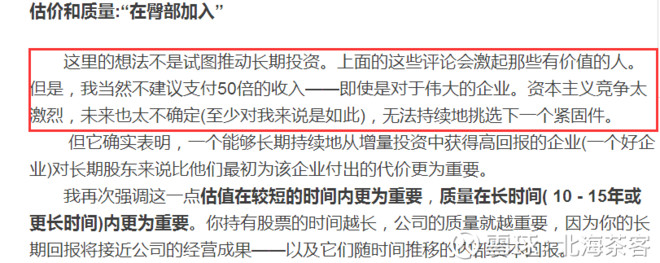

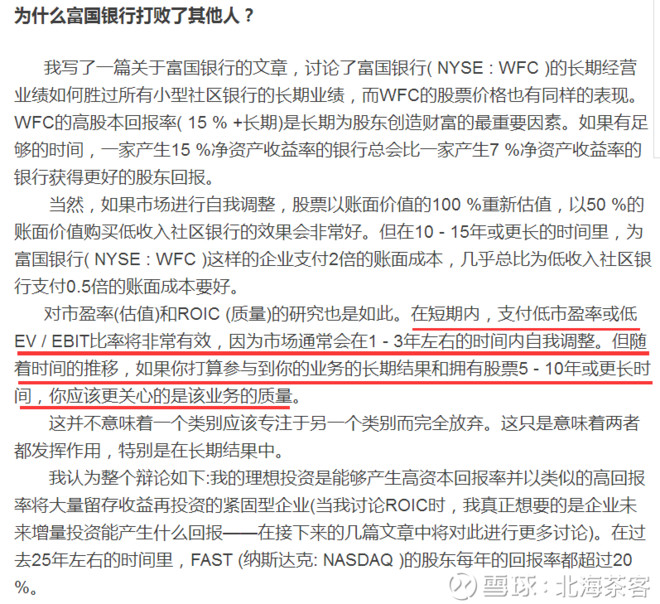

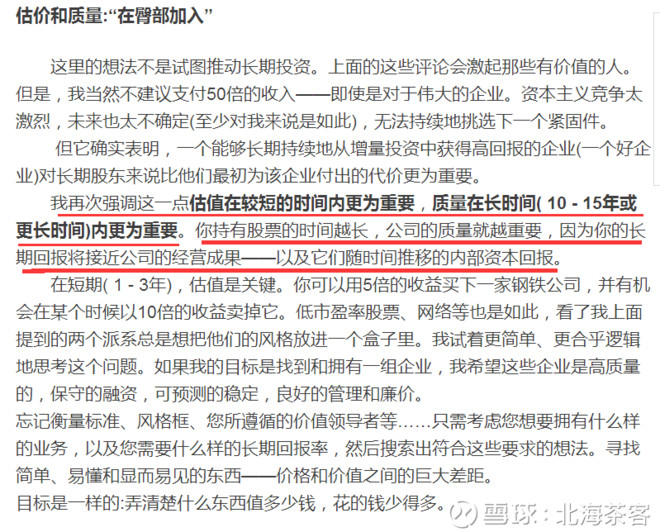

第四,随着持有周期的增加,估值让位于优秀。就像约翰休伯在《ROIC的重要性:复利模式和廉价股票》所说:

这一点我深以为然。各自根据自己的资金性质和性格选择投资风格,虽然是一种更为现实的做法;但是如果能有长期投资的机会,一定要将公司质量的重要性置于估值之前。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 低调稳健金融圈人士·2018-04-14实际工作经验告诉我,不能只买便宜的,不顾及质量,因为太多的便宜无好货了,而国内价值投资信徒忽略这一点,认为便宜的就是好的,恰恰其实很多都是有问题的1举报

- surf·2018-04-15感谢分享,写的不错。1举报

- 夏夏夏·2018-04-14很有启发,感谢分享~点赞举报