大宗商品涨势不止,哪些公司暗藏投资机会?

只要你能想到的东西,我们都短缺!--疫情下的美国厂商

全球经历新冠疫情的侵袭后,各个国家的经济受到剧烈冲击,一开始恐慌性扫货的主要是日常消费者,到后来制造业企业也开始疯狂囤货。为了应对商品需求的迅速复苏,汽车制造商、家具制造商、日常消费品制造商等等都开始大量囤积原料,原料短缺、需求激增、价格飙涨,全球经济超负荷运转,加剧通胀风险。

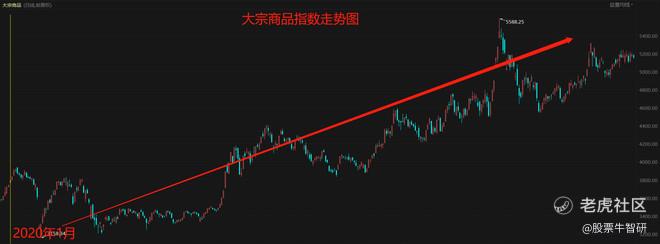

自去年年初,大宗商品走势一路上扬,指数由低位3100点左右飙升至最高5600点附近,涨幅超80%。目前,整体指数仍处于高位窄幅震荡,长期来看依旧保持强劲的上涨趋势,震荡后或随时再次突破上行。那么,大宗商品的上涨逻辑究竟为何,后市又将如何演绎,处于当前阶段的市场还有哪些潜在机会呢?

大宗商品缘何疯狂上涨

在这轮大宗商品的上涨中,能有如此迅猛的涨速和巨幅的上涨空间,主要得益于三方面因素:供给、需求、流动性。以钢铁、有色金属为例,今年以来持续上涨间接推升了我国PPI数值,录得三年以来的新高位。回顾2009年-2011年和2016年-2018年我国两轮大宗商品的上涨趋势,第一轮上涨主要是受到金融危机冲击后,财政及货币政策共同刺激,释放了充足的流动性和需求逐渐的恢复;第二轮上涨主要是国内实行供给侧改革,导致供给收缩;而本轮大宗商品的上涨原因兼具了前两轮上涨的特点。

1、供给端收缩:海外疫情严重、地缘政治恶化、国内政策刺激等三方面共同影响;

巴西、智利等铜矿出口大国因疫情影响出口受到很大限制;中国和澳大利亚因外交恶化,导致铁矿石供应不足;国内政策下碳达峰碳中和执行短期化,因环保限产的时间和空间的范围均进一步扩大。而这一点和此前的供给侧改革有着明显的不同,供给侧改革更注重的是去产能,而当前的碳达峰碳中和强调的是去产量、降排放,导致供给明显不足。

2、需求端恢复:房地产投资拥有较强的韧性,消费、基建和制造业等各领域投资均在迅速恢复。

3、流动性充足:银行信贷投放比例较充分,流动性也不会出现大幅回收;同时,我国在本轮疫情影响下流动性的释放较为克制,不像国外尤其是美国货币政策大放水,本轮的经济复苏也更偏向是疫情后的修复,流动性收紧的需求不大。

大宗商品的持续上涨引发了国家高层的关注,监管部门紧急出手做出一些降温措施,希望可以扭转市场交易走向非理性投机预期,终于在今年5月大宗商品的价格迎来了阶段性的调整。此前在4月8日,金融委特别强调要保持物价基本稳定,尤其关注大宗商品价格走势;5月21日进一步强调有效应对进一步输入性通胀,加强预期管理,强化市场监管,做好应对预案和政策储备。而国务院召开的常务会议分别在5月12日和19日连续提及大宗商品价格过快上涨的影响,部署做好大宗商品保供稳价工作。

随后,发改委等五部委联合约谈铁矿石、钢材、铜等行业重点企业,要求维护大宗商品价格秩序,不得相互串通操纵市场价格。监管部门的介入加强大宗商品的期货和现货市场的联动监管,更有助于市场预期的稳定。

大宗商品后市如何

在探讨大宗商品未来能否继续走强的问题时,我们无非考虑的几个问题是涨价是个短时间阶段内的事情,涨价周期结束后,行业的上涨也可能随时结束;另外,大宗商品期货价格的过高极大的压制了制造业的热情和活力,国内高层也在政策和监管方面压制价格的上涨。

这种情况下我们不妨参考下历史,美国尼克松时代就进行过一次价格管制,导致的结果就是自此以后再也无法价格管制了。因为那些被价格管制的产业之后都纷纷出现报复性的上涨,并且价格再也无法跌下来。我们无法判断监管带来的价格压制在何时结束,但是我们可以预计商品是在全球范围交易流通的,也是由全球定价的,我们不可能和全球的定价权抗衡,所以无论政策监管如何对价格进行压制,最终都得回归市场本身,因此政策和监管的放开是迟早的事情。

对于大宗商品未来的走势,有两点判断:

1、大宗商品的牛市仍未见顶,短期回落后仍将继续上涨。

供需矛盾难以在短期内得到缓解,流动性也未出现本质性的转向。当前疫情反复,资源输出国的供给收缩、国内行政命令下的高碳行业供给收缩,与当前全球经济持续复苏之间的供需矛盾也无法在短期内得到缓解。

2、大宗商品走势分化,关键在于细分品种的供需基本面。

钢铁、铜等有色金属受碳达峰及环保限产影响,行业走势较强。供给收缩的同时需求也有支撑的品种仍将维持上涨趋势。有一定需求,但生产恢复、产能扩张,供给扩大的品种有可能见顶或者维持震荡。

大宗商品还有哪些潜在机会

周期性行业大宗商品的期货价格创造了历史新高,但同行业股价却依旧处于历史低位,部分行业和公司的利润增速和净利润都超过2007年的峰值。通胀依然高企、人民币进入强势升值周期,一系列因素都在暗示,这个行业及股票机会正在逐渐被价值投资的呼声唤醒。

近期大宗商品的回落调整无疑变成了一次逢低买入的投资机会,市场对于周期股的认识会逐渐由周期股=短期暴利、爆炒一轮后立马撤退,变为周期股—强周期—强持续周期—价值投资。因为资本都是逐利的,由周期股带来的暴利变成了持续暴利,并且这种暴利伴随的回调风险较小,换句话说就是股价调整也只是维持高位震荡。

接下来从细分领域中挑选两个领域为大家介绍一些潜在上市公司投资机会。

1、能源

能源是全球最重要的大宗商品,并且能源生产商终于开始控制资本支出。美国总统拜登倡导的可再生能源政策可能会抑制石油和天然气的需求,但对钻探和管道建设的限制可能会导致供应收缩。

在原油方面,建议更多的考虑看好能源行业未来发展的美股埃克森美孚(XOM.US)和雪佛龙(CVX.US),而不是英国石油(BP.US)等欧洲上市公司。近期,摩根士丹利也将埃克森美孚的评级从“持股观望”上调至“增持”,并且在一份报告中提出,埃克森美孚能够大规模实施低碳技术,加速能源转型,有望成为能源转型的领导者,进一步上调目标价至71美元/股。截至6月11日,埃克森美孚的股价为62.75美元/股,意味着至少还有13%的涨幅。

在天然气方面,卡伯特石油天然气(COG.US)是资产负债状况最好的蓝筹股,其次为最大的天然气生产商EQT(EQT.US)。

2、铁矿石和铜

过去的一年里,铁矿石的价格至少翻了一倍,而采矿的成本不到价格的四分之一,矿产公司从中获得了丰厚的利润。建议关注必和必拓(BHP.US)和力拓(RIO.US),这两家是最大的生产铁矿石为主的矿业公司。

另一家推荐关注的是铜道控股(GLG.US),公司于6月4日发布2020年年报,2020年实现营业收入2826.88万美元,同比增长4164%。销售毛利362.83万美元,同比增长4830%;所有者权益1.20亿美元,同比增长1966%。

从上述数据可以看出,铜道控股去年全年各项财务数据都出现了爆发式的增长,简直不可同日而语。其中营收更是直接翻了超41倍,主要是因为公司2020年的重要客户数从2019年的1家增长到了9家,客户订购的大宗商品金属产品数量大幅增长。

许多投资者可能对铜道控股的印象依然停留在主营豪车业务的转型公司。其实早在去年8月,铜道控股就将旗下豪车业务彻底剥离。

目前,铜道控股是中国领先的大宗商品交易及供应链服务提供商。商品交易业务主要是从上游原料供应商处采购有色金属产品,然后销售给下游客户。供应链服务业务主要是作为一个集上下游企业、仓库、物流、信息和期货交易为一体的一站式商品供应链服务和数字智能供应的链条平台。

此前,铜道控股的战略合作伙伴铜道电子商务集团(简称“铜道电商”)和京东数科签订了合作协议,共同推出大宗商品企业交易支付平台。

大宗商品价格的持续上涨,致使我国的PPI快速的上行,分布在大宗商品产业链的上中下游的各个企业越发受到资本市场的关注。铜道控股2020年录得41倍营收,直接显示大宗平台运营的强大变现能力,后期随着供应链配置的完善,铜道控股的业绩或许还有新的奇迹。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。