【业绩点评】为什么苹果发了份强劲的财报,却收获下跌?

图片来源:法新社

本文编译自seekingalpha.com

苹果$(AAPL)$本周四公布财报后,股价最初下跌2%,然后止跌回升3.5%。

市场的反应复杂是有原因的。一方面,苹果的手机销售量比一年前少。而过去一年大幅上涨了32%之后,股价远高于其平均估值水平。

另一方面,苹果仍然在强劲增长。iPhone平均销售价格继续上涨,服务收入蓬勃发展。苹果也对分红增长的投资者有吸引力。自从2012年苹果重新实施分红以来,每年分红的比例提高了10%。苹果是技术行业中派发股息的331只股票之一。

苹果的看涨和看跌情况似乎都有充分的理由,本文将讨论why。

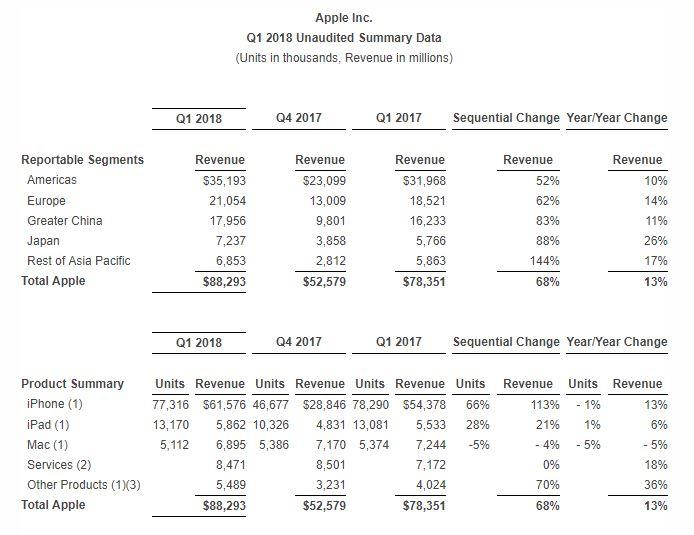

财报收入概览

截至12月30 日的 2018财年第一季度,苹果营收882.9亿美元(同比增加13%,GAAP准则每股盈利3.89美元,高于共识分析师预期875亿美元和3.85美元)。

其中美洲部门营收为351.93亿美元,欧洲部门营收为210.54亿美元,大中华区营收为179.56亿美元(表现尤为突出),日本部门营收为72.37亿美元,亚太其他地区营收为68.53亿美元,增长幅度至少都是10%以上。

产品销量方面,iPhone实现营收615.76亿美元,比去年同期的543.78亿美元增长13%,但7731.6万部iPhone销售量,与去年同期的7829万部相比下滑1%,也低于分析师预期7900万部;来自于iPad的营收为58.62亿美元,比去年同期的55.33亿美元增长6%,共售出1317万台;而来自于Mac的营收为68.95亿美元,同比下滑5%,共售出511.2万台。此外,来自于服务的营收为84.71亿美元,同比增长18%;来自于其他产品的营收为54.89亿美元,同比增长36%。

iPhone销量下降同时,iPhone平均销售价格从去年的695美元上涨到最近一个季度的796美元。分析师预测iPhone的平均售价为737美元。这可能是苹果股票在最初抛售之后跳涨超过3%的原因。虽然苹果整体售出的手机数量变少,但平均销售价格的涨幅高于预期,这表明转向更高价格的机型更为有利。iPhone X等高端iPhone的需求增强将是一个很好的信号。

苹果“富可敌国”的现金流再一次增长。现金,有价证券和长期投资达到2851亿美元,创历史新高。去年同季现金及投资总额达2689亿美元。苹果当前的现金流量达到了市值的33%。这是一笔巨额的现金,苹果可以利用这笔现金来回报现金回报的股东,并为未来的增长进行投资。

增长前景

总的来说,苹果财报很好。营收和每股收益分别增长13%和16%。这两项措施创下了历史最高纪录,而且今后还有很大的发展空间。苹果仍然非常受欢迎,1月份活跃设备安装量达到13亿,比去年同期增长30%。

苹果公司每年的收入增长率达到10%以上。消费者喜欢苹果的设备,并愿意为他们支付溢价。苹果是世界上最有价值的品牌,因此,公司拥有巨大的定价能力。由于iPhone业务是苹果迄今为止最重要的,因此销售高价iPhone的能力对未来盈利增长至关重要。

苹果的另一个催化剂是其蓬勃发展的服务业务,其中包括iTunes,App Store,Apple Pay等等。服务收入现在是苹果每年300亿美元的业务。在最近一个季度,服务收入增长了 18%,是除“其他”类别之外的增长最快的产品。目前服务收入是苹果第二大营收部分,仅落后于iPhone。

估值和预期收益

苹果在做的是高质量业务,有持续增长的空间。但即使发布一个强劲的财报,发布初也下跌了2%以上,之后一个交易日再跌4%。在去年获得了巨大收益后,苹果似乎正在喘口气,这令人困惑,因为公司仍然在强劲增长。市场对苹果谨慎的原因之一,可能是近几年随股价而大幅上涨的估值。

苹果公司过去四个季度的每股收益为9.73美元。因此,股票的市盈率为17.8。乍一看,相对于大盘指数,苹果似乎并没有被低估。标普500平均市盈率是 26.3。

但在另一方面,为什么投资者不愿意进一步买苹果呢?就其自身的历史平均水平而言,苹果的估值处于几年来的高位。自2009年以来,苹果公司的市盈率一直没有达到18倍。根据ValueLine的数据,在过去的五年中,苹果公司的平均市盈率仅为13.1。

苹果目前的交易价格比过去五年的平均市盈率高出35%。回归平均值会对股票产生负面影响。例如,如果苹果恢复到15-16的市盈率,则股价将下跌10%至15%左右。

可以肯定的是,苹果将从盈利增长和股息中获得正回报。在过去的5年中,苹果平均每年以10%的速度增加收入。未来回报的潜在细分如下:

• 销售额增长6%-8%

• 3%的股份回购

• 1.5%的股息率

盈利增长与股息相结合,每年可以获得10%-13%的年回报。但即使在这种情况下,如果估值倍数下降,总收益仍然可能是平庸的。例如,如果苹果公司的市盈率在未来三年下降到15,估值倍数的收缩将使年回报率每年下降5%。在这种情况下,在这段时间里,年总收益将在5%-8%的范围内。

最后的想法

苹果$(AAPL)$的业务非常了不起,公司的营收和利润都以惊人的速度增长。股票前进的唯一重大风险可能是估值。尽管相对于标准普尔500指数而言,苹果并没有被高估,但其估值远高于过去五年的估值水平。如果股票回到平均估值水平,股价将迎来的会是一阵逆风。 #业绩点评#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2018-02-04就算是18,,估值也挺低了。。感觉这是对市值第一的考验2举报

- 勇攀高峰·2018-02-06我做手机产品研发有8年了,每次分析苹果的产品竞争力都有很大收获,它仍然是世界上最好的手机。点赞举报

- RiverOaksVC·2018-02-06希望18年底苹果涨到180美元,早点破万亿美元点赞举报

- BecauseOfYou·2018-02-05盈利增长与股息相结合,每年可以获得10%-13%的年回报点赞举报