康字辈头顶光环,康圣环球能否守住不破神话

今日的港股新股市场可谓十分热闹,有5只新股在今日暗盘,其中最受市场关注的无疑是康圣环球(09960.HK)。此前于招股阶段,康圣环球就备受瞩目,最终更是以543倍的超购倍数拔得头筹,成为同期招股新股中最热门的一只。

作为康字辈的医药新股,康圣环球自招股以来就头顶光环,因为此前港股新股中康字辈医药股无论暗盘或是首日几乎全是上涨,没有一只破发。而今日暗盘明日上市的康圣环球能否守住这个神话呢?

临床特检第一股

康圣环球成立于2003年,由血液学、肿瘤学和干细胞生物学的医学专家黄士昂创立,是中国第一家独立临床特检服务提供商。

从行业地位来看,康圣环球在中国独立血液学临床特检行业处于领导地位。根据弗若斯特沙利文的资料,于2020年按收入计,公司占据最大的市场份额42.3%;同时在整体独立特检市场拥有领先地位,按收入计,公司占据第五大的市场份额4.1%。

自2020年2月起,康圣环球开始提供COVID-19相关检测服务,尤其是在国内疫情最严重的时候为火神山、雷神山这两家主要急诊专业现场医院提供检测服务。目前,康圣环球已将COVID-19相关检测服务转变为常规服务,为公司带来巨大营收增长,贡献收入1.18亿人民币。统计2020年2月-7月期间,康圣环球共进行了超过100万次的COVID-19相关检测。

从研发能力来看,自成立以来,康圣环球内部已经开发了超过600种检测项目,拥有10项发明专利及34项实用新型专利。

从业务能力来看,在中国所有独立特检供应商中,康圣环球拥有最大的特检组合,在服务清单上提供超过3500种检验项目,包括超2300种血液学检验项目。其中,超过1100种检验项目完全由内部开发,约2400种检验项目由第三方开发、或从第三方授权引入。

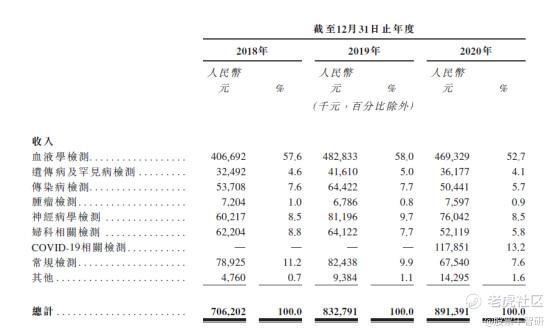

从财务状况来看,康圣环球2018-2020年营业收入分别为7.06亿元、8.33亿元、8.91亿元,年复合增长率高达12.35%。

2018-2020年经调整净利润1885.3万元、5332.6万元、9197.9万元,年复合增长率高达120.88%。

2020年前三季度,COVID-19相关检测贡献收入达到1.17亿元,占比13.2%,这已成为康圣环球2020年增长最快的业务之一。

另外最大的亮点在于毛利率,康圣环球2018-2020年连续三年的毛利率均维持在50%以上,主要原因可能是专注于特检领域带来的高毛利。

行业快速成长,需求持续攀升

招股书显示,中国ICL市场由2016年的117.39亿元增长至2020年的306.95亿元,复合年增长率为27.2%,预计2025年将达到479.46亿元,复合年增长率为9.3%。

此外,国内ICL的渗透率相对较低。根据机构数据显示,我国公立医院的主导地位导致第三方医学检验市场规模较小,占行业渗透率仅为5%,而美国渗透率为35%,欧洲为50%,日本为67%,相比这些发达国家的渗透率差距依然较大。中国领先的ICL检验项目大约为3500个,日本领先的ICL检验项目大约为4000个,欧美地区达到约5000个。

ICL细分赛道又包括常规检测和特检,特检对技术要求相对更高,盈利能力也更强,这一点从毛利率上也可以明显看出。主要是因为常规检测服务的门槛相对较低,赛道壁垒薄弱,导致竞争为激烈,从而利润较小。而康圣环球专注于特检领域,常规检测的收入占总收入的比例仅有7.6%,远低于同行业其他公司,这也是康圣环球毛利率较高的最主要的原因。

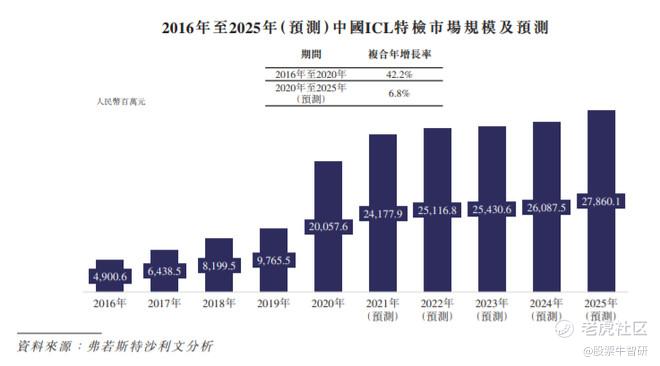

招股书显示,中国特检市场的增速是要快过ICL的。中国ICL特检市场2016年为49亿元,受益于COVD-19检测需求激增,2020年增长至200.58亿元,复合年增长率达到42.2%,预计2025年将达到278.6亿元,复合年增长率6.8%。

除此之外,康圣环球更倾向致力于具有庞大增长潜力或与血液学特检服务有重大协同效应的专科领域,例如遗传病及罕见病、肿瘤和神经学、传染病等。其中特检市场就属于专注的专科领域之一,并已为公司的收益带来高速增益。

遗传病、传染病、罕见病、肿瘤及神经学检测市场在2016年-2020年期间的复合年增长率分别为23.3%、18%、26.6%和33.6%;预计到2025年复合年增长率分别为33.3%、16%、35.1%和40.2%,将保持更加快速的增长。

暗盘大跌,康字辈不破神话将终结?

康圣环球的上市市值为88亿港元,在近期上市的医药股中市值最小,存在明显弊端,但盘子小也有利于资金带节奏。

对比A股同行业上市公司金域医学(603882.SH),2020年该公司营收为82亿,对应的PE为36,PS为6.65。另外一家同业上市公司迪安诊断(300244.SZ),2020年营收为106亿,对应PE为17.46,PS为2.07。这两家同业上市公司的营收规模均高于康圣环球,当然康圣环球的毛利率属于业内较高水平,因其特检服务的比重较大。

以康圣环球招股上限定价来看,对应的市值高达88.57亿元,就算假设其2021年收入保持15%的增长,对应的公司营收也才10.25亿,在上市估值方面确实有所偏高,这或许也是其今日暗盘下跌的主要原因。

统计目前在港股上市的康字开头医药股会发现一个神奇的规律,这些医药股不论暗盘还是首日均是上涨,其中除了最近上市的康诺亚-B以外,其余的首日涨幅均大于暗盘涨幅。

康圣环球在今日的暗盘中收跌7.06%,似乎将要打破康字辈医药股的上涨神话,但明天的上市首日走势仍有机会扭转乾坤。作为细分领域的龙头企业,康圣环球上市后将成为港股临床特检第一股,有其故事可讲也有其炒作空间。同时还有比较确定性的一项,则是未来一段时期内新冠检测为公司带来的稳定收入贡献,也将在后期逐渐反应在最新的财报中。

由此看回康圣环球的业务发展,光血液病特检领域就几乎处于垄断地位。目前国内绝大部分医院都只能做基础性检测,如血常规、免疫力等,但血液病最终检测确诊,例如白血病、再障性贫血、MDS等基本上都要送到外检即特检,经过特殊仪器设备进行深入检测才能确诊,包括基因测序、肿瘤残留、移植配型、病理等等,从血液病检测确诊到治疗再到后期复查,基本都依靠康圣环球的深度检测,绝大部分医院血液病外检都会送至康圣环球,这一块的技术壁垒较高,一般的检测中心无法受理。

加上未来行业的持续扩张,2020-2025年中国ICL血液学检测市场预测复合年增长率高达33.3%,作为血液特检的真正龙头,康圣环球的长线投资逻辑也值得关注。同行业中A股上市公司金域医学被称为医学检测龙头企业,2019年-2021年三年来的股价涨幅分别为130%、151%和22%,两年半的时间内股价翻了7倍!

康圣环球今日暗盘虽然下跌,但下跌幅度不算太大,并且整体走势呈现先抑后扬,低开高走,这也为明日正式上市的首日股价走势埋下了伏笔。康圣环球上市首日的股价表现能否扭转乾坤,是会打破康字辈医药股上涨神话,还是将延续神话,你怎么看?

@老虎专刊 @小虎消息 @小虎综合资讯 $康圣环球(09960)$ $康希诺生物—B(06185)$ $康基医疗(09997)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 浪子闯天下·2021-07-16涨涨涨点赞举报