高瓴布局,CAR—T赛道重磅玩家科济药业即将登陆港交所!

说起CAR—T赛道,脑海里第一时间就会浮现出传奇生物,作为去年6月上市的中国CAR—T第一股,首日表现非凡。公开发行价23美元/ADS,首日收涨60.87%;至今股价维持在38.76美元/ADS。但奈何在纳斯达克上市,让诸多港股打新人失去了一次吃大肉的机会。

值得欣喜的是CAR—T赛道又一重磅玩家决定在港上市,据港交所消息,国内CAR—T赛道领跑者科济药业已于5月23日通过港交所聆讯,预计本月内开启招股。

据港美股APP佳投环球消息:是次IPO拟集资约4亿至5亿美元(约31.05亿至38.82亿港元)。IPO募集资金将主要用于进一步开发其核心候选产品BCMA CAR-T(CT053),为其他管线候选产品的研发活动提供资金,培养全面的制造及商业化能力等;高盛和瑞银担任联席保荐人。

11款差异化产品,7项IND许可

科济药业专注于癌症的创新和差异化疗法,不仅在中国、美国和加拿大获得7项CAR-T疗法的IND许可,在国内所有CAR-T公司中排名第一。而且建立了一个综合细胞治疗平台,其内部能力涵盖从靶点发现、先导抗体开发、临床试验到商业规模生产,自主研发的11款差异化候选产品中,其中6款正处于临床阶段。

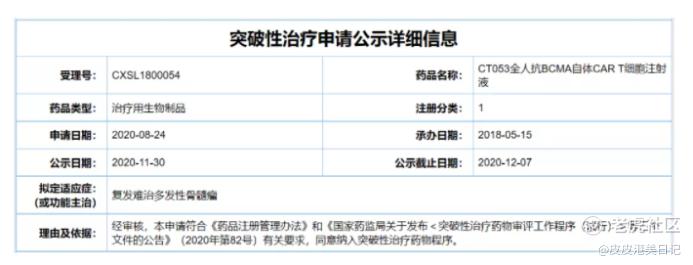

CT053:一种针对BCMA的自体CAR-T候选产品,开发用于治疗难治╱复发性多发性骨髓瘤(R/R MM);也是第一个且唯一一个获得美国FDA再生医学高级疗法认证的产品;2019年获得美国FDA的RMAT和「孤儿药」资格认定,并分别于2019年和2020年获得EMA的PRIME和「孤儿药产品」资格认定,2020年获得国家药监局的突破性治疗药物品种认定。

已在中国完成CT053治疗R/R MM的I期研究,并正在进行I/II期临床试验的关键II期试验。同时预期于2021年第二季度在北美完成Ib期临床试验患者入组。并计划在2022年上半年向国家药监局提交新药申请, 2023年上半年向美国FDA提交BLA。

这一产品的特点在于自身良好的安全性及获得孤儿药认定,迄今为止,CT053临床数据表明其对重度治疗的R/R MM患者产生了早期良好的反应,在研究者发起的试验及I期临床试验中没有出现3级或以上的CRS或治疗相关的患者死亡。

而“孤儿药”又称为罕见药,用于预防、治疗、诊断罕见病的药品,由于罕见病患病人群少、市场需求少、研发成本高,很少有制药企业关注其治疗药物的研发,但“孤儿药物”一旦研发成功就会具有绝对的影响力和改变世界的能力。

在大病种赛道越发拥挤的压力下,利用孤儿药的政策优势进行突破,如诺华借格列卫逐步挺进血液肿瘤市场,亚力兄公司由罕见病药物研发逐渐过渡到罕见病领域,在最初瞄准的都是患病人群较小的病种,上市后再扩大适应症到更广泛的治疗领域,进而获取更大的商业价值。

CT041:潜在全球同类首创且唯一的、靶向CLDN18.2的自体CAR-T候选产品,已经获得IND批准,2020年获得美国FDA授予「孤儿药」资格认定,用于治疗胃癌╱胃食管结合部癌,并于2021年获得EMA授予「孤儿药产品」认定,用于治疗胃癌。计划在2021年上半年发起一项关键的II期研究,并在2022年在美国进行一项关键的II期临床试验。

CT011:全球潜在同类首创、针对GPC3的自体CAR-T候选产品,获得全球首个IND许可,计划于2021年下半年向国家药监局提交II期临床试验的跟踪评审申请,并于获批后启动II期试验。

生产设施首获CAR-T细胞药品生产许可

科济药业拥有两处生产基地,两处生产基地都具有完全整合的内部能力,涵盖了CAR-T生产的三个阶段:质粒的生产、慢病毒载体的制备和CAR-T细胞产品的生产。

其中位于上海徐汇区的基地2017年4月投入营运,用于支持候选产品在国内的早期临床试验,并实现了95%以上的制造成功率。总建筑面积约3000平方米;每年的制造产能可支持200名患者的CAR-T治疗。

坐落于上海金山的生产基地已通过了上海药监局的现场检查,获得了国内首个CAR-T细胞疗法的药品生产许可证。总建筑面积约为7600平方米,设有多个独立的洁净区,可灵活、同时处理多个患者样本,防止出现交叉污染。预计该厂房每年可支持多达2000名患者的CAR-T治疗。

行业需求日益扩增,千亿市场规模可期

2019年,全球癌症发病人数达约1850万人,其中约1730万人患实体瘤。预计该等数字将于2030年分别增长至约2460万人及约2300万人。尽管全球实体瘤发病人数庞大,但多种实体瘤(如胃癌及胰腺癌)的现有治疗方案的疗效有限且无法使大部分癌症患者受益。该等医疗需求缺口给CAR-T细胞疗法带来了巨大的市场机遇。

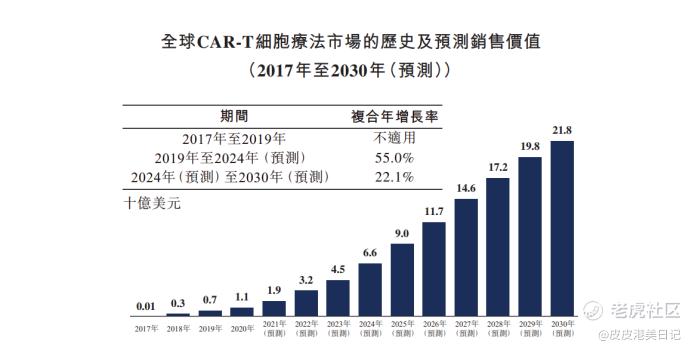

按销售价值计,2017—2019年,全球CAR-T市场规模已从0.1亿美元增长到7亿美元,预计全球CAR-T细胞疗法市场的销售价值2024年达66亿美元,2019—2024年的复合年增长率为55.0%。且在2030年该市场规模预计达218亿美元,2024年至2030年的复合年增长率为22.1%。

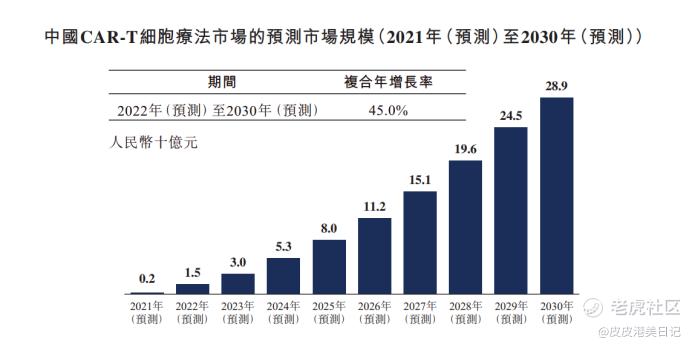

目前,国内尚无药监局批准的CAR-T细胞疗法上市。预计首批CAR-T细胞疗法将于今年获得国家药监局批准并在国内推出,估计今年国内该市场规模为人民币2亿元。预计2024年增长至人民币53亿元,并进一步在2030年增长至人民币289亿元,2022年至2030年的复合年增长率为45%。

研发投入持续增长

许多港股上市的生物医药企业一般有两个特点:研发开支大,净利呈现亏损状态,这对没有产品上市的医药企业来说是在正常不过的,值得注意的是,一旦公司有产品上市,很大可能会迅速形成规模效应,在短时间内就会实现财务指标的扭亏为盈,预计在明年就有产品上市的科济药业相信会给投资人交出一份满意的答卷。

具体来看,2019—2020年科济药业净利亏损分别为人民币2.65亿、10.64亿,2020年的亏损其中70%是由于优先股及可转换贷款的公平值变动,并非并非经营亏损。抛开这部分公允价值变动,经营亏损分别为人民币2.27亿、3.27亿,与同期2.1亿、2.8亿的研发开支基本持平。

6轮融资,高瓴资本突击入局

IPO前科济药业进行了6轮融资,合计融资金额超2.86亿美元,最近的C+轮融资发生在今年1月,高瓴资本作为唯一投资人投资1000万美元,此外,高瓴还受让了7640178股A系列优先股,总价值2000万美元,由此可见高瓴对CAR—T赛道的看好。

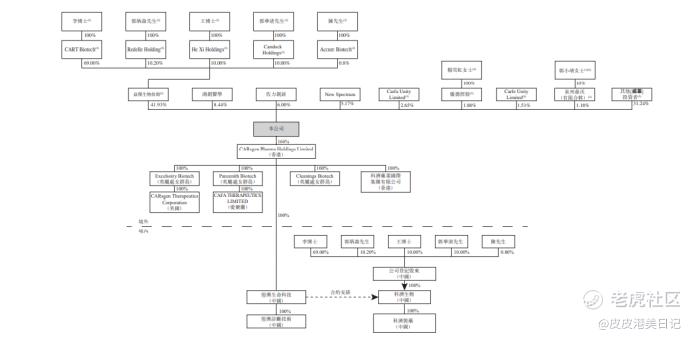

股权结构方面,李宗海、郭炳森、王华茂、郭华清等人通过益杰生物技术控股持有科济药业43.74%的股份,鸿创医学持有8.81%的股份;佐力药业透过佐力创新持有6.27%的股份;New Spectrum持有5.40%的股份;高瓴资本、天士力医药等在内的一众投资者合计持有32.59%的股份。

估值分析:没有盈利,自然不能用PE进行估值,没有产品上市,PS估值的方法也不适用;因此采用rNPV估值的方法,根据相关模型及市场上的相关数据,可以粗略估计科济药业的估值水平在163亿左右,但如果市场情绪普遍看好的情况下估值或有溢价也犹未可知。

占据良好的CAR—T赛道,拥有2+拳头产品,又加上高瓴的青睐,期待科济药业重现去年传奇生物的荣光!

关注小编,了解更多港股打新干货!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。