#美股打新#洋葱集团,变味的社交电商

最近几个美股都毫无征兆的就来了,每次都搞得临时抱佛脚,今天也是在群里看到大家评论这家公司才知道开始招股。

招股信息

新股名称:洋葱集团

招股时间:4.29~5.6

上市时间:5.7

承销商:尚乘集团、华泰证券、华盛证券等联合承销

洋葱集团是做什么的

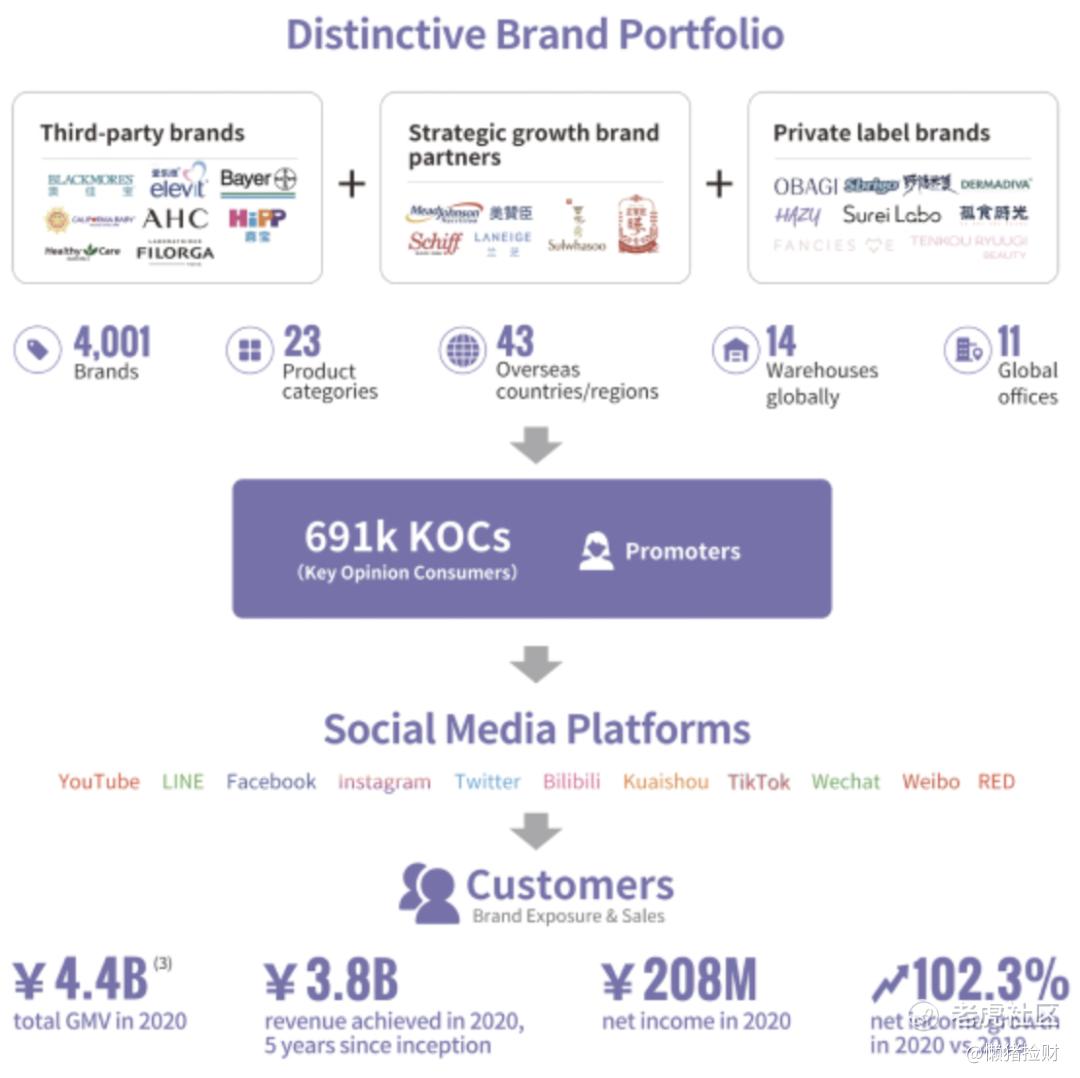

洋葱集团主营业务收入来自于APP洋葱OMAll,属于进口跨境电商,下面这个图也很好的解释了商业模式,国外的商品通过平台上的KOC(消费者意见领袖),推荐给用户,促成消费成交,所以也称为社交电商。

下面这个是APP的首页,和其他网购平台没有太大差异,社交主要集中在种草这个TAB,平台的KOC除了在自有平台种草,还在其他社交平台比如微信、小红书等活跃。

财务表现

收入:在2018年至2020年期间,公司分别实现了总收入达18.1亿元、28.5亿元和38.1亿元,2020年收入增速达33.7%。

净利润:从2018年至2020年,公司在2019年实现净利润转正,达1.03亿元。截至2020年12月31日,公司当年净利润为2.01亿元,较前一年大幅增长95%。

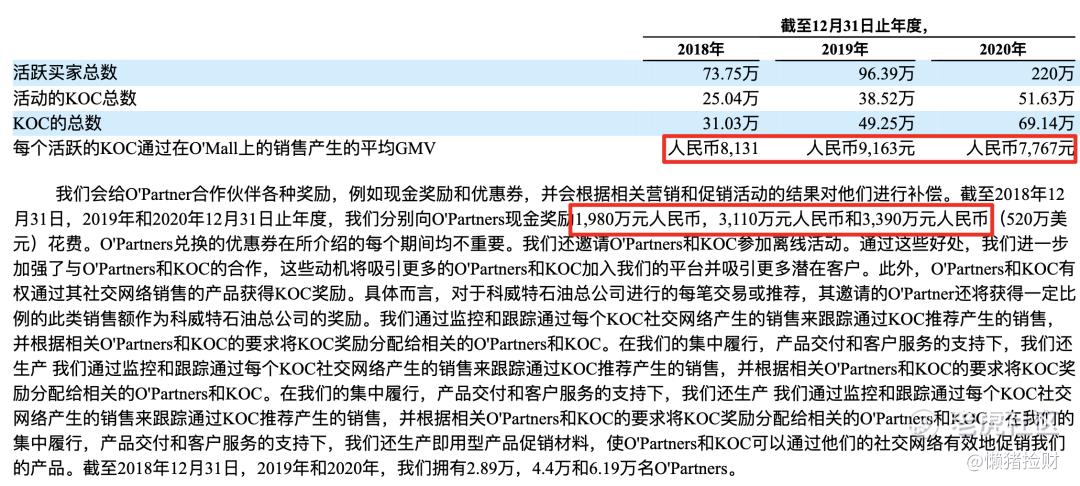

运营数据方面,订单总数从18年550万单增长到20年1580万单,虽然体量不能和大平台比,但增速算比较快了。

活跃KOC总数,也从18年25万增长到20年的51.63万,增速很好,但带来的效果,促进成交数不见得好。

为啥说变味呢

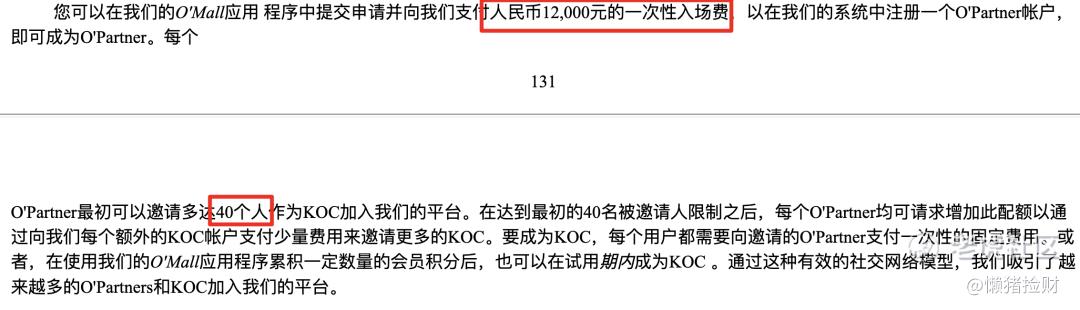

好的社交电商是像拼多多那样砍一刀,通过分享给好友帮忙砍价,从而帮助平台达到裂变增长流量的效果。为啥说变味呢?洋葱集团采用的是KOC的模式,想要成为KOC,平台管它叫O"partner,还得先交一笔钱,金额还不低,12000元,成为KOC之后,要赚钱可以通过两种方式,一个是种草产品赚取佣金,另一个是邀请其他人成为O"partner,也是“下线”,邀请人不仅有奖励,之后被邀请人成交的产品,邀请人也有佣金赚,一个O"partner可以多邀请其他40个O"partner。

但是我们来看这些所谓的KOC促成的交易金额,20年才人均7767元,即使19年最高也才9163元,假设分佣50%好了,那KOC也才赚4000元左右,要三年才能回本那12000元的固定费用,虽然偶尔平台有现金奖励,但杯水车薪。

因此导致不少KOC入坑后想要快速赚回之前交的固定费,只能拉其他其他人成为KOC。所以这听起来有点CX内味了,不过公司是有实际业务的,因此不能这么定义 ,但如果这个一直恶性循环下去,有关部门难道不会管管吗?网上已经看到不少帖子是去消费者投诉协会投诉的案例。

行业格局

进口跨境电商,阿里旗下的天猫国际,加上阿里收购的考拉海购,已经占了半壁江山,超过50%市场份额,除此之外,京东也占了超过10%,洋葱集团前十都排不上,在行业竞争内优势不大。

值得申购吗

这种商业模式不是很看好,好的社交电商会病毒式裂变,以廉价的成本给平台带来流量,坏的社交电商,可能会被思想扼住自己的喉咙。

这个我不申购,美股打新,哈啰单车应该快了,可能会撞车。

专注于港美股打新自媒体「懒猪捡财」,在全网都能找到我,欢迎关注,你们的点赞支持是我持续创作的动力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 西西鱼Onion·2021-05-02洋葱是具有发展潜力的平台 不买你们要后悔的点赞举报

- 楚书豪·2021-05-06哈啰单车不香吗,点赞举报

- 会计颜·2021-05-01我也纠结申不申,现在直接申哈啰好了点赞举报

- SonamDorje·2021-04-30正在纠结申不申购,此文值得借鉴点赞举报

- 郭冬川·2021-04-30赞一个!点赞举报