经过近两年的调整,即使在估值水平较高的A股,高贵的消费股们也都纷纷低下了头颅。

但是有一只消费股,在没什么流动性,人称地狱模式的港股里,居然还能一直维持40倍以上的估值。它就是包装饮用水龙头农夫山泉。

要知道消费股的王者,刚提价的茅台同志,也才30倍左右的市盈率。

农夫山泉为啥这么贵?这个定价合理吗?

一、股权结构过于稳定

首要的原因就是农夫山泉的流通比例太小了。

农夫山泉的股权结构非常的几种。光是董事长钟睒睒就持有近84%的股权,也导致钟睒睒连续三次蝉联首富,身价达4500亿,和第二名的马化腾拉开了不小的差距。

此外,钟睒睒的妻子卢氏家族合计持股6.2%,公司其他董事、监事兼核心关联人士持有0.53%的股份。还有上市前就一直持有的57位个人股东持有5.37%。

这些股份基本没有动静,剩下的也就3.47%左右在流通。

按照目前5000亿港币的市值,也就是说大约仅有173.5亿港币在流通。

而这些流通盘里持有农夫山泉的机构基本也不愿意卖,减持的就减一点点,减持还没增持的多。

现在农夫山泉每天成交量还能有1个多亿港币,理论上如果资金觉得不值的话,想把价格打下来也是可以的。

只能说他们都过于珍惜手上的筹码了。

二、好赚的生意

从商业角度来说,他们珍惜农夫山泉的股份是可以理解的。

农夫山泉的业务很简单,主要就是卖饮用水,占比超过一半,其次是饮料。

看起来很普通,但是这个生意属于闷声发大财型。

福耀玻璃的老板曹德旺曾经和娃哈哈的宗庆后对线,争论卖水赚不赚钱。

曹德旺说做矿泉水太好赚了,“做矿泉水要赚死了,空手套白狼,最贵的就是那个瓶子。”

但娃哈哈的宗庆后却说:“做水是最没利润的”。曹德旺立即进行了反驳,表示京珠矿泉水正是自己的弟弟做的,赚钱程度的话,曹德旺用“卖疯了”来表示。

做矿泉水到底赚不赚钱?

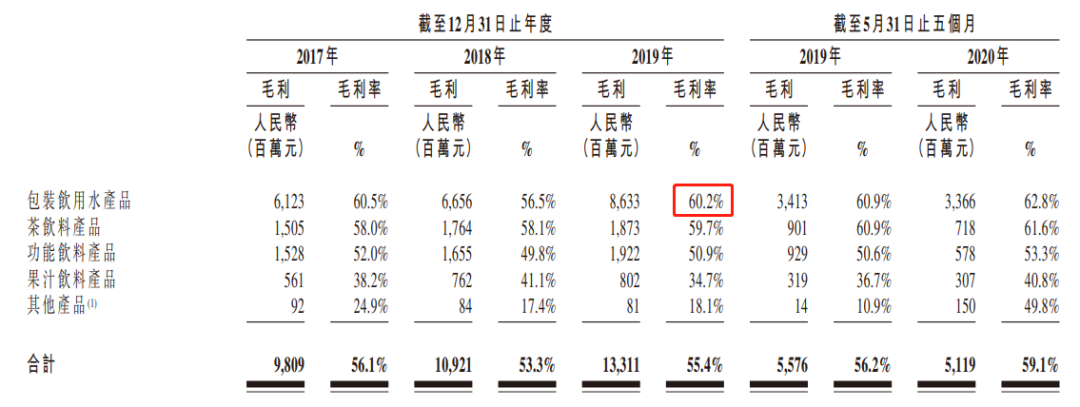

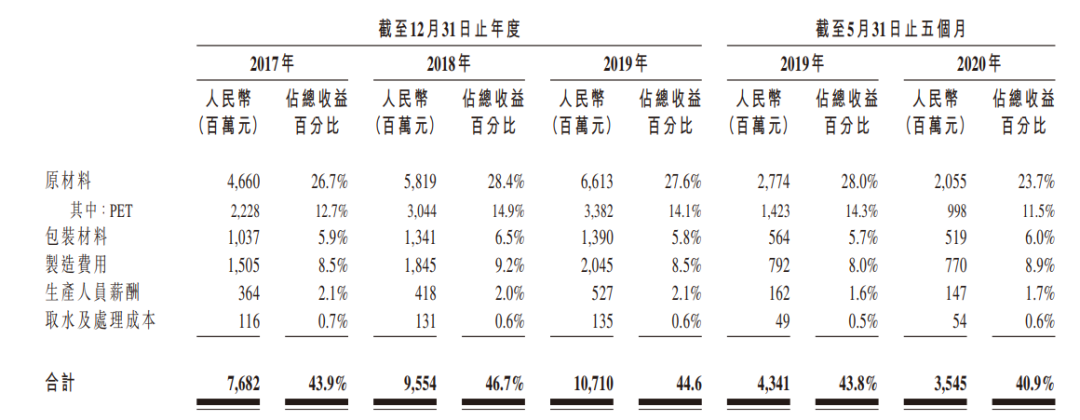

看看农夫山泉的招股书就知道了。招股书显示包装饮用水的毛利率2019年度达到60.2%,其他茶饮和功能饮料的毛利也不低。

农夫山泉饮用水每吨的售价为1072元。按一瓶550ml计算,农夫山泉卖给下游经销商的出厂价约为0.5896元/瓶。按60.2%的毛利率,那么每瓶水的生产成本为0.23466元。

拆解这个成本,主要包括原材料成本、包装材料成本、制造费用、人工薪酬、取水及处理成本等。

财报中原材料里计算了饮料的部分,包括PET、糖、果汁等的成本,水基本就不用钱。

按2019年的数据计算,PET加包装费用占成本比大约44.6%,也就是说瓶身、瓶盖、标签等包装加起来大概要1毛钱。这个原材料成本占比是算了饮料的,单独饮用水的话这个瓶子的占比还要更高。起码超过50%。

而取水及处理成本占比才约1.26%,大约0.3分钱。

也就是说,一瓶2元钱的农夫山泉,出厂价大约才6毛钱,那么每卖出一瓶水,就能获得约3.6毛钱的毛利润,而成本仅约2.4毛。其中约一半以上的成本是瓶子,大概1毛2。而水,几乎免费,取水费甚至远不到1分钱。

不得不说,这钱确实好赚的离谱。

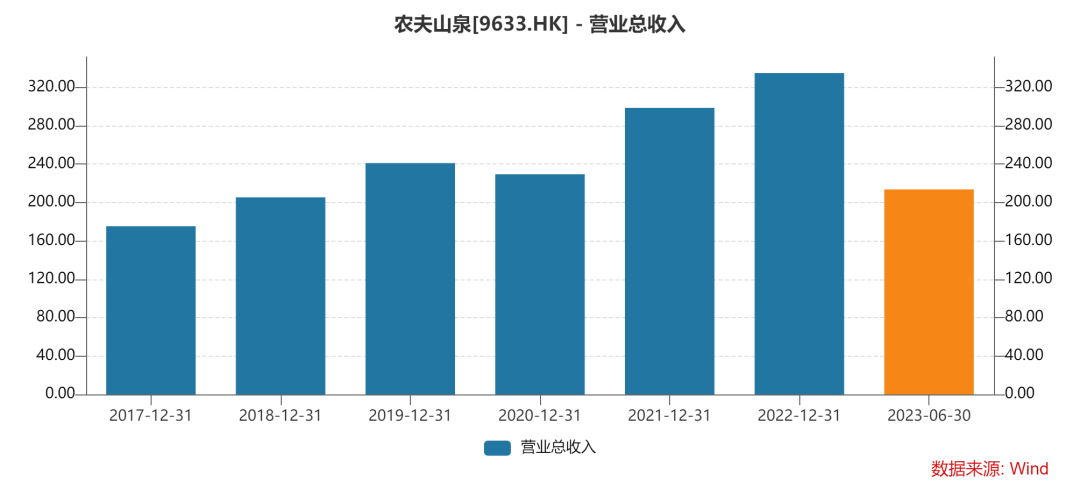

一瓶赚几毛钱,看起来不多,但是它卖的多啊。饮用水这个品类高频且刚需,行业规模奔2000亿去了。农夫山泉光饮用水去年就卖了182.6亿元。

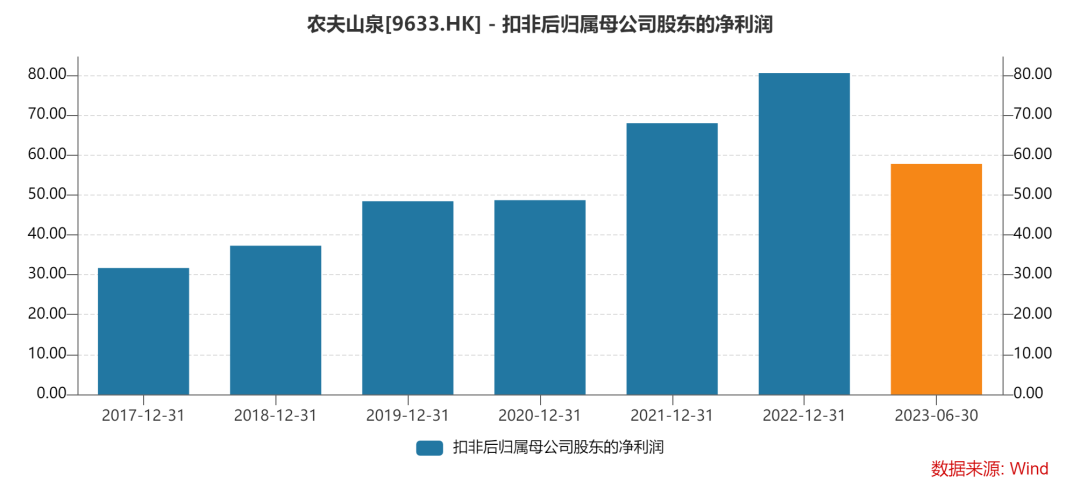

公司年净利润就有80亿元。所以为什么农夫山泉上市就拿了点股份出来融资?因为农夫山泉根本就不缺钱,仅仅是为了上市。

那既然这么好赚,娃哈哈的宗庆后为什么说不好赚?

其实矿泉水的市场竞争很激烈。

这是一个同质化的市场,进入门槛很低,但是成功规模化却不容易。需要占领消费者心智,得到消费者的信任。这种很模糊的东西叫做品牌。

信任的成本是最高的。

一旦建立了品牌地位,消费者内心相信你的水是要更好的,消费者自动就会倾向于买你的水。但是这水有比别人好到哪里吗,却也不见得。

农夫山泉在当时娃哈哈、乐百事等龙头做纯净水的时候,就另辟蹊径做天然水,肃立天然健康的形象。“农夫山泉有点甜”“我们不生产水,我们只是大自然的搬运工”等营销至今都还深入人心。此后还布局了12处优质水源,把消费者信任做足。而优质的水源地,不仅有政策门槛,且探寻难度高,项目周期长,初始投资大,成了行业的一项竞争实力的象征。

品牌只要真正做起来之后是很舒服,获利源远流长;如果竞争失利,那么可能钱花了却没有收益。

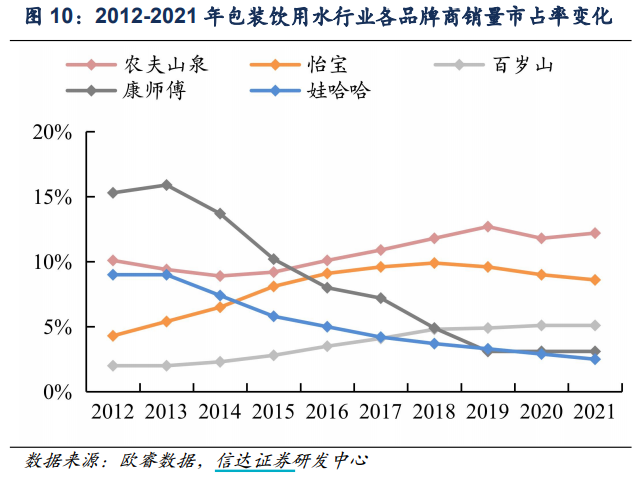

康师傅+娃哈哈销量市占率从2012年的24.3%下滑到2021年的5.6%。农夫山泉、怡宝、百岁山,这三家市占率从 2012 年的16.4%提升到2021年的25.9%。更别说像恒大冰泉花了一堆钱,完全做不起来。

三、如何看待其投资价值?

只是投资好生意代表是好投资吗?

农夫山泉从2020年9月份上市炒作了一波,快速回归36-46港币之间,且波动越来越小。如果没有中间那波炒作,假设上市后1个月内的震荡区间买入,3年多股价加上分红,总收益20%-30%左右。如果是近两年买的,买的位置不太好的话,可能还得亏损。

即使是好生意,如果买的价格太高,短时间内回报可能很难体现。而由于估值太高,2022年度分红,以91%的股利支付率,股息率仅有1.75%。在高股息率的港股里,这点分红收益也几乎可以忽略不计。

可以说如果不是打算长期持有农夫山泉,现在买它中短期的回报只能寄希望于农夫山泉的成长性。

那么农夫山泉成长性如何?

2017年-2022年,农夫山泉营收CAGR是13.98%,扣非净利润CAGR是20.44%,算是相当不错了。

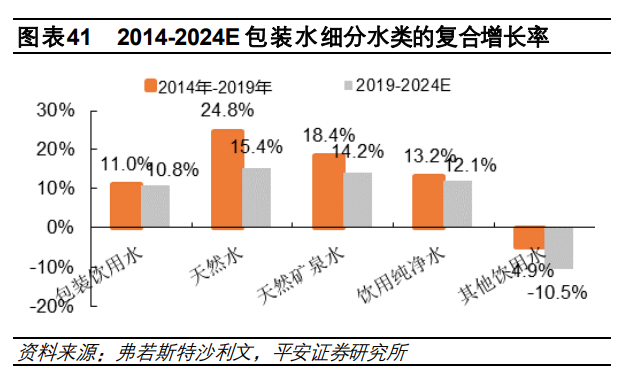

行业角度来说,根据弗若斯特沙利文数据,农夫山泉所在的天然水和天然矿泉水的CAGR均高于饮用纯净水及包装饮用水总体的CAGR,到2024年天然水及天然矿泉水的市场规模预计将达762亿元和293亿元。

之所以资金偏好这样的消费龙头就在于,你可以很容易理解,这是一个刚需高频的生意,成年男性每天喝水1700ml,成年女性每天喝水1500ml,行业稳健扩张,就算10年后还是会有饮用水市场。

如果聚焦于企业,未来农夫山泉的成长来自于几个方面:

1、饮用水需求细分

通过不同规格的天然水满足不同的消费需求,小规格包装下沉市场还有不少空间,并推出3元的长白雪推动高线城市的饮用水升级。

此外还有 1.5L、2L、4L、5L、12L、19L 六种中大规格可以对应到家庭需求。

高端化则定位不同人群,包括定位会议或宴会饮用的高端天然矿泉水(玻璃瓶,定价35-45元/瓶)、适合婴幼儿饮用的天然水(9元/升)、适合中老年人群的含锂型天然矿泉水、针对运动人群的天然矿泉水(运动瓶盖)、适合泡茶的武夷山泉水。

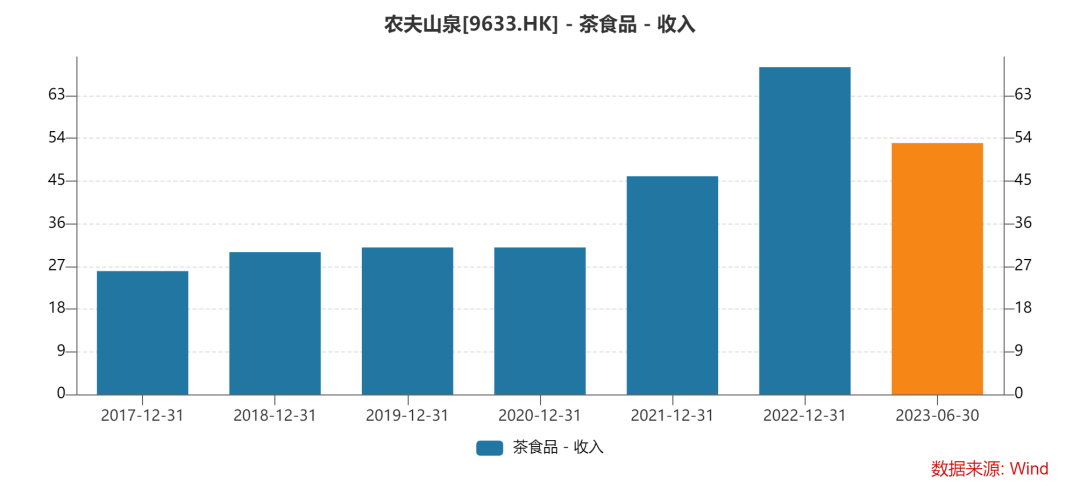

2、健康饮品的兴起

随着消费者健康意识的提升,无糖即饮茶饮料市场增长迅速,根据欧睿数据,我国无糖茶在即饮茶饮料中占比从 2010 年的 1.3%提升到 2021年的 4.0%。2021年,即饮茶饮料行业零售规模为889亿元,仅次于瓶装水1891亿元,规模远超其他品类。

农夫山泉的无糖茶东方树叶,配料表上仅有水、茶叶、维生素 C、碳酸氢钠,不添加任何糖或甜味剂,不使用茶粉,同类产品中仅有日本三得利和伊藤园。

2016年推出新派果茶茶π,推出第一年就成为跻身销售额10亿级的大单品。

虽然口感不好评价,但是销量却是节节攀升。今年中报茶饮板块收入52.9亿元,同比增长59.8%。此外还有NFC果汁,功能饮料等,增长都不错。

农夫山泉大部分产品都有明确的独特定位,设计时都有自己的品牌个性,整体来看大部分品牌生命周期都比较长。

3、渠道的拓展

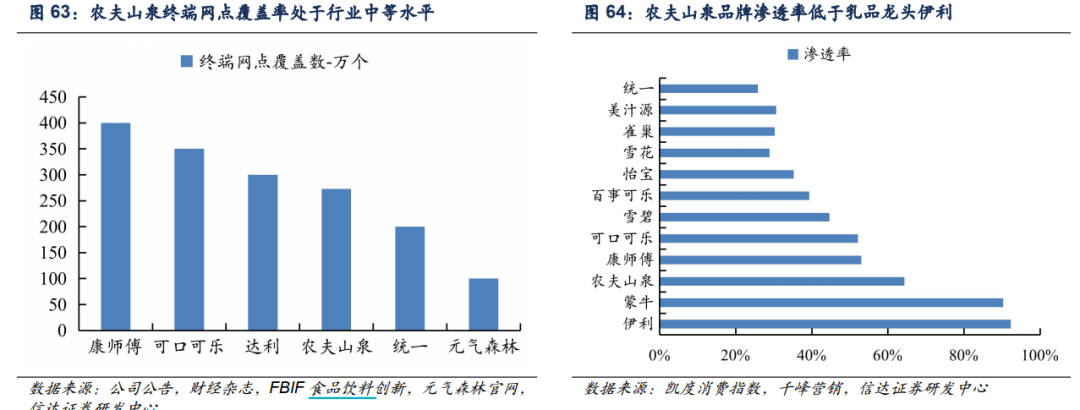

公司网点数量处于行业中等水平。根据信达证券数据,截止2020年5月,公司覆盖全国 243 万个以上的终端零售网点,其中约有 188 万个终端零售网点位于三线以及三线以下的城市,占比 79%。在行业内对比来看,公司覆盖的终端数量少于康师傅、可口可乐、达利。

而根据凯度消费者指数 2022 年品牌足迹报告,农夫山泉以 64.4%的品牌渗透率居于饮料行业榜首,但是相比于乳品龙头伊利品牌渗透率 92.4%、也还有不小的提升空间。

整体来说,农夫山泉的成长需求还是较为明显的,但依旧不宜有过高的预期。市场上有十几家卖方紧跟它,未来两年模型预测均值不到20%增速。如果2025年市场给的不是40倍PE,而是30倍PE,那么即使农夫山泉业绩稳健向上,但它的股价可能会在原地踏步。

四、结语

农夫山泉无疑是个拥有好生意的好公司,但从投资角度出发,中短期未必是一个好的投资标的。

不过有趣的是,这种小抱团反而躲过了这两年外面的狂风暴雨。

很多时候,其实成功的交易就是用百分之80时间的等待,和百分之20的时间操作。想在农夫山泉身上赚取好的回报,明显就是需要等待一个好的介入时机。