东哥解读电商

全球茶饮第一股奈雪的茶连续三年亏损,于今年6月30日“流血上市”,股价一路下跌。两个月之后,奈雪的茶公布的第一份中报就扭亏为盈,今年上半年奈雪的茶在开源上做了哪些事?节流又做了哪些事?

- 作者| 金珊- 公众号|东哥解读电商(ID: dgjdds)

8月25日,奈雪的茶(2150.HK)发布2021中期业绩公告,也是上市以来首份财报。财报显示,2021H1奈雪的茶营收21.26亿元,同比增长80.2%,奈雪的茶2021H1因可赎回可转换优先股的公允价值变动最终导致的年内亏损为43.21亿元,去年同期期内亏损为7591万元。奈雪的茶上半年经调整净利润为4820万元,去年同期经调整净亏损为6350万元。

► 业绩一览

2020年上半年,由于疫情黑天鹅事件,奈雪的茶在疫情下逆势扩张,新店不成熟,难以提供营收增量,老店在疫情期间人流量下降难以维持以往业绩。最终直接拉低了总的门店平均单店销售额以及门店经营利润率。最终,奈雪的茶2020年上半年营收表现不佳,仅为11.80亿元,经调整的净利润亏损6350万元。2020全年营收增速为22.18%,门店数量增速50.15%,营收增速和门店数量增速相差较大。奈雪的茶品牌平均单店销售额下降27%,以及门店经营利润率下降25%。

上半年,奈雪的茶营收高速增长,而随着疫情后消费力的释放,2021年上半年,奈雪的茶营收21.26亿元,同比增长80.2%。上半年,奈雪的茶营收高速增长,总营收已经达到去年全年的三分之二,奈雪的茶营收已接近去年上半年同期营收的两倍。

从品牌角度来看,奈雪的茶品牌收入20.07亿元,同比上涨了81%;台盖品牌收入0.78亿元,占比3.6%,同比上涨了23%;其他业务包含茶礼盒、伴手礼等零售商品收入0.42亿元,占比2%,同比上涨了400%。

那么从去年IPO时,被全网群嘲”流血上市”、“奶茶原来不挣钱”、“看完奈雪招股书,开奶茶店的梦碎了”,到今年上半年,奈雪的茶真正扭亏为盈,奈雪究竟做了哪几件事?

► 开源:门店同比扩张188家,同店营收大幅上涨6.93%

根据财报,2020年Q3-2021年上半年,奈雪的茶店铺累计增长了156家,在过去一年,估算奈雪的茶门店扩张了188家,相比于2019年增长了57.5%。

所以,门店的扩张带来的营收增长,依然是奈雪的茶的营收增长的主动驱动力。根据估算,奈雪的茶同比营收增量11亿元,约2亿元来自上半年PRO店,1亿元来自老门店营收提升,8亿元来自去年下半年扩张的门店。

PRO店:第一类PRO门店经营利润率提升1.8%,单店营收与标准店相当

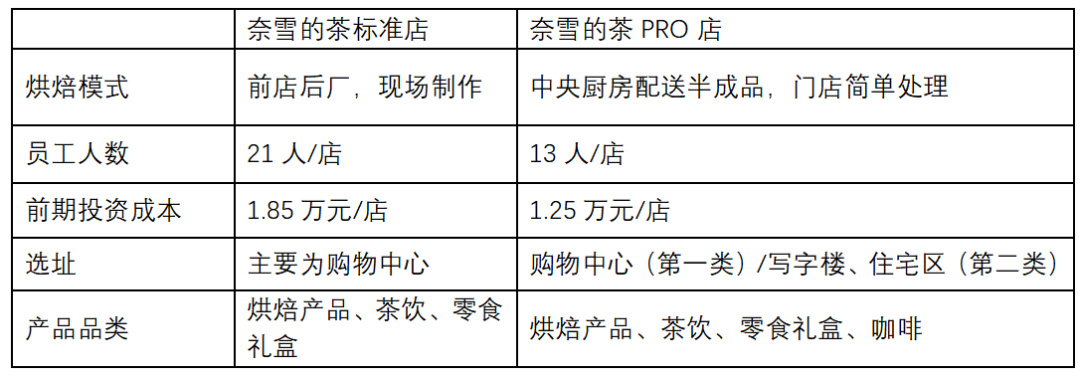

PRO店,是奈雪为了节省成本费用推出的新店型,是未来的主力扩张模型。

PRO店在原有店铺模型基础上,进行了全面升级,砍除了烘焙现场工作区域,相应减少了人力成本和店铺面积,前期投入下降了三成,更有利于快速扩张。奈雪的茶PRO店根据选址不同,又细分成第一类PRO店和第二类PRO店。第一类主要分布在人流量较多的购物中心,而第二类则是分布在写字楼、住宅小区。

奈雪的茶PRO店,在产品品类上打了一套组合拳:首先,改造烘焙产品由现场制作改为统一配送。其次,烘焙产品变小,更贴近于“一人食”,满足下午茶需求,烘焙产品向新零售转变。其三,PRO店引入需求高频次精品咖啡,来吸引客流。其四,奈雪的茶PRO店推出12款零食、8种茶礼盒。通过产品组合,满足消费者早餐、下午茶、轻晚餐的需求。Pro店把消费场景多元化,意在网罗不同消费者的不同需求,增加营收,实现盈利。

但是,就目前的数据来看,奈雪PRO店经历过加法和减法之后,经营利润率改善幅度不大,新店模型仍需打磨。

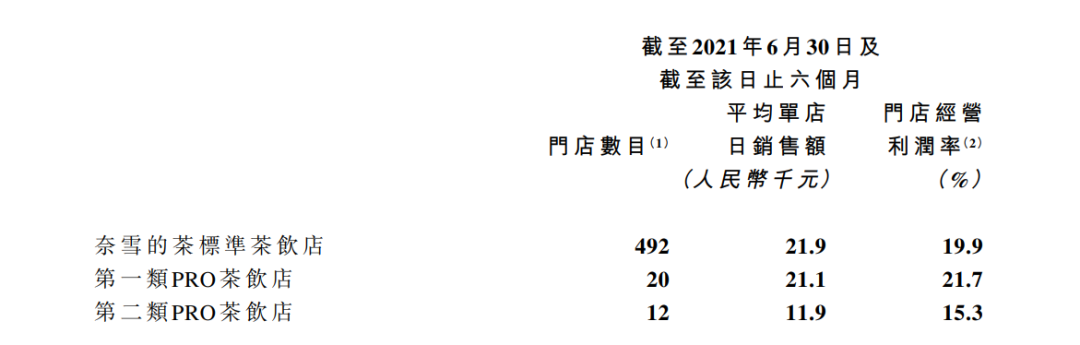

第一类PRO茶饮店平均单店日销售额为2.11万元,略低于标准店。第一类PRO店的选址和标准店类似,且大多开在一二线城市,造成pro店相比于标准店形成内部竞争的局面。短期内,pro店的单店营收没有超越标准店。在员工下降六成,砍除烘焙现场工作区域租赁费用下降情况下,第一类PRO店的门店利润率为21.7%。平均单店日销售额相差不大的情况下,第一类PRO店经营利润仅上升1.8%,盈利能力能否继续显著提升,还需要时间的验证。

第二类PRO店营收表现不及预期。平均单店日销售额为1.19万元,仅是标准店的一半。第二类PRO店门店经营利润率更相较于标准店直线下跌。这和它的选址有关。写字楼、住宅区的人流量较少,同时分布在这一点位的,还有一点点奶茶和瑞幸咖啡等同业友商。奈雪作为一个刚进入该领域的品牌,还没有形成自己的竞争优势,开拓自己的市场。

其中,第一类PRO茶饮店为主要扩张模型,净增49家;第二类PRO茶饮店净增29家。

2021年上半年,奈雪的茶两种主力单店模型的销售额,表现都优于去年同期。实际上,随着奈雪的不断扩张,平均单店的日销售额在被不断分流,但2021年上半年,标准店单店销售额2.19万元和第一类PRO店单店销售额2.11万元,均大于2020年2.02万元的平均单店营收。

相对而言,奈雪的茶上半年采用PRO店的模型进行扩张,并且扩张速度放缓。新店数量较小,并且第一类PRO店和第二类PRO店的门店经营利润率均高于2020年疫情水平,相对于去年,没有拉垮整个品牌业绩。最终品牌的门店利润上升。

► 同店分析:营收大涨,门店经营利润率显著提升7%

财报显示,奈雪的茶目前在74个城市拥有578家门店。上半年关停6家门店,新开93家门店,净增87家门店。净增店铺中,78家门店为PRO店,9家店为标准店。2021年上半年相比于去年上半年增长了48.21%。

在本次门店扩张的同时,总的门店经营利润率也有所上涨;奈雪的门店经营利润达3.85亿元,门店经营利润率为19.2%,相比于去年提升7%,相比于2019年提升2.9%。

加码新零售,丰富产品品类带来,再加上疫情后的消费潜力释放,营收显著增加,烘焙和零食占营收比例也在明显增加。现制饮品营收15.87亿元,同比增长74%;烘焙产品营收4.69亿元,同比增长88%;零食、茶礼盒、气泡水等其他产品营收0.7亿元,同比增长349%。

财报指出,奈雪预计于今年下半年开始向线下连锁商场等渠道推出零售类产品。未来预计零售业务会成为集团营收的重要组成部分。

► 节流:材料成本、租赁费用、广告费用不断下降

奈雪的茶始终都试图向资本讲述一个故事,即成本和费用会随着营收增长不断摊薄,形成规模效应。而根据上半年数据,奈雪的茶成本费用的控制已经初见成效。

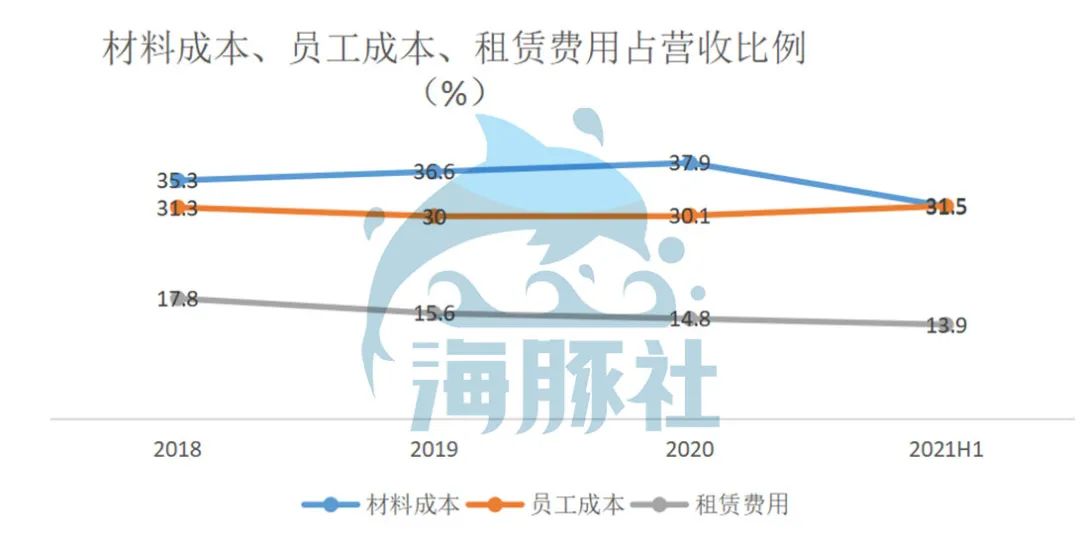

材料成本下降6%:

奈雪上半年材料成本6.69亿元,占总营收的31.5%。相比于去年占比下降了6%,下降最快。去年奈雪的茶疫情下增值税的免征金额算到材料成本上,造成2020年材料成本基数大,占比虚高。剔除2020年国家增值税优惠政策影响之后,去年全年材料成本占营收比例为33.2%,实际下降1.7%。本期奈雪材料成本的大幅度下降并不是常态,未来还是会小幅度摊薄。

租赁费用下降0.8%:

使用权资产折旧2.02亿元,占总收入比例下降了2%至9.5%;其他租金及相关开支0.94亿元,占总收入比例上涨了1.1%至4.4%;合计总租赁费用占比13.9%,一直保持下降趋势。奈雪的品牌势能增强,租赁费用持续下降。

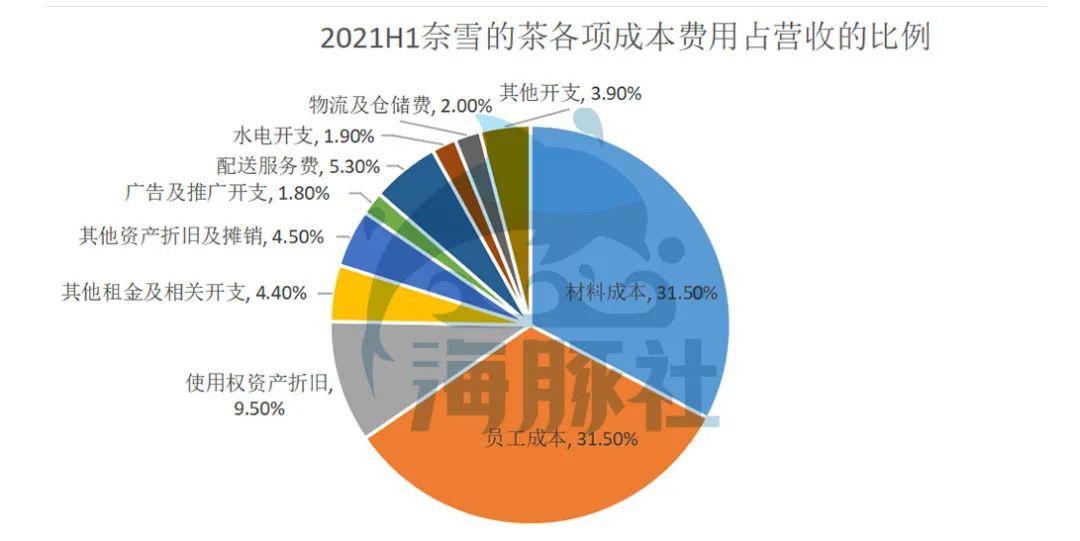

广告费用、水电开支、配送服务费、物流仓储费用均有小幅度下降

广告及推广开支0.37亿元,占总收入比例下降0.9%至1.8%;

水电开支0.39亿元,占总收入比例下降0.4%至1.8%;

配送服务费1.12亿元,占总收入比例下降0.25%至5.3%;

物流及仓储费下降0.42亿元,占总收入比例下降0.1%至2%;

其他开支0.84亿元,占总收入比例下降0.1%至3.9%。

除此之外,其他资产折旧及摊销保持不变,员工成本上涨1.4%

员工成本6.70亿元,占总收入比例上涨了1.4%至31.6%;奈雪的茶首次披露了总部员工成本为1.62亿元,占总营收的7.6%;奈雪在财报中解释称,为未来2-3年的发展进行了适当的人员储备,意在说明门店的人力成本只占24%,未来人力成本将随着营收增长逐步摊薄。

最终,2021上半年奈雪的茶成本费用之和占收入的比例为96.1%,相比于2020年的104.1%,2019年的98.1%,均有所下降。积少成多,勒紧腰带过日子的奈雪,终于在本期迎来了盈利。

当然,成本费用的摊薄趋势,始终是小幅度的,并不能将之认定为确定性的未来趋势。

► 写在结尾:

奈雪的茶2021年上半年盈利,从开源节流两方面来入手。以PRO店进行开源,增加零售产品比重、添加精品咖啡,来扩大营收;同时节省成本费用进行节流。

奈雪的茶今年上半年实现同比扭亏为盈,财报上表现最明显的是成本费用的占比下降。去年全年因增值税优惠材料成本基数较高,2021年上半年,这块费用下降最快。因此成本费用长期摊薄的趋势还有待验证。同时,奈雪的茶新店模型经营利润率的提升不明显,前景不明朗。奈雪还需要向市场证明其持续盈利的能力。

但是,奈雪的茶盈利的消息,还是给现制茶饮市场释放了利好的信号。

自6月30日上市以来,奈雪的茶股价一路下跌。股价最低为9.15港元,较发行价跌去53.7%。而财报发布前后,奈雪的茶股价小幅回升。截至9月3日收盘,奈雪的茶股价上升5.98%,报收13.46港元。

安信证券发布研究报告称,首予奈雪的茶“买入”评级,6个月目标价为12.85港元。东兴证券表示,PRO门店助力扩张,公司利润释放可期,维持“推荐”评级。华金证券、天风证券等均给予积极看好。

作者介绍

作者 | 金珊,海豚智库初级分析师,微信号:yvhou12

【海豚社:新消费新国货第一社群】汇聚盒马鲜生、每日优鲜、花生日记等20+百亿级电商渠道独角兽创始人。红杉、IDG、高瓴资本等100+顶级投资机构合伙人。SHEIN、Anker、完美日记、喜茶等500+新消费品牌创始人。

找品牌,找渠道,找投资人,找操盘手就来海豚社。请加海豚分析师 微信:haitun1066

▌更多精彩内容,欢迎关注

内容希望对你有帮助,戳「关注、点赞、在看」三连击感谢支持~