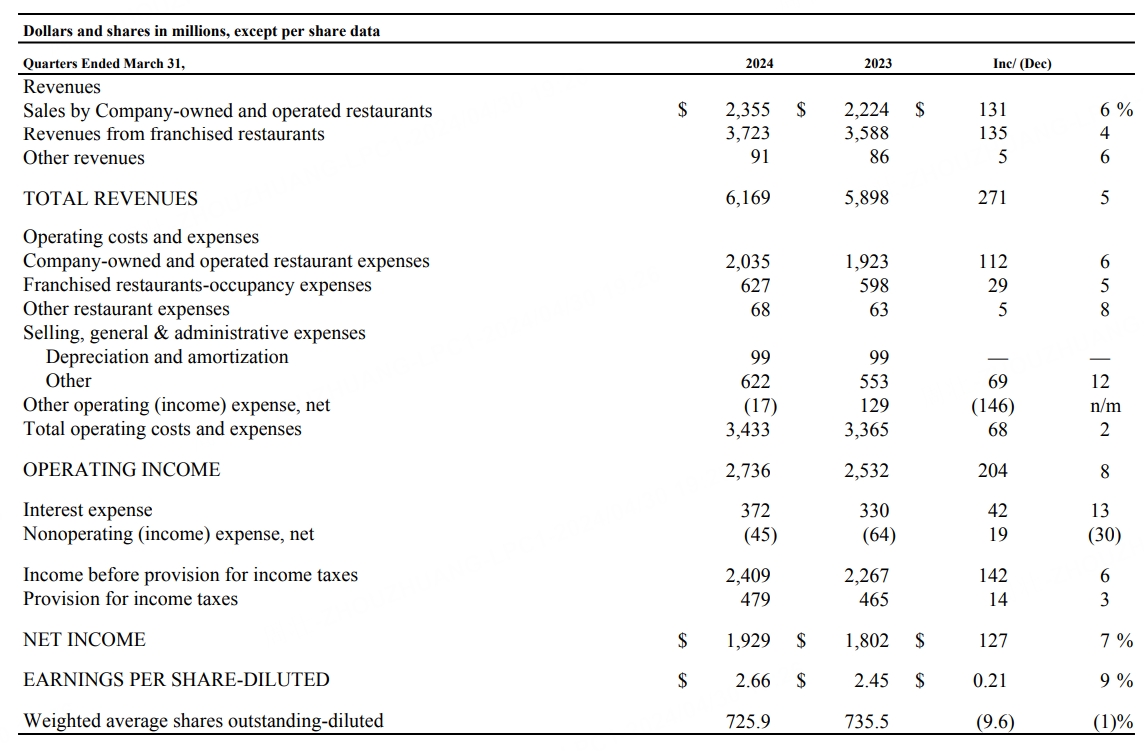

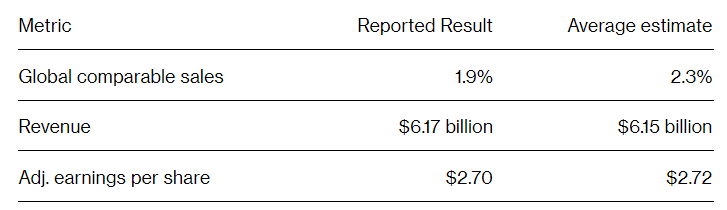

4月30日,麦当劳发布2024年第一季度业绩。财报显示,第一季度营收61.69亿美元,市场预期61.5亿美元,去年同期58.98亿美元;净利润19.29亿美元,市场预期19.6亿美元,去年同期18.02亿美元;每股收益2.66美元,市场预期2.7美元,去年同期2.45美元。

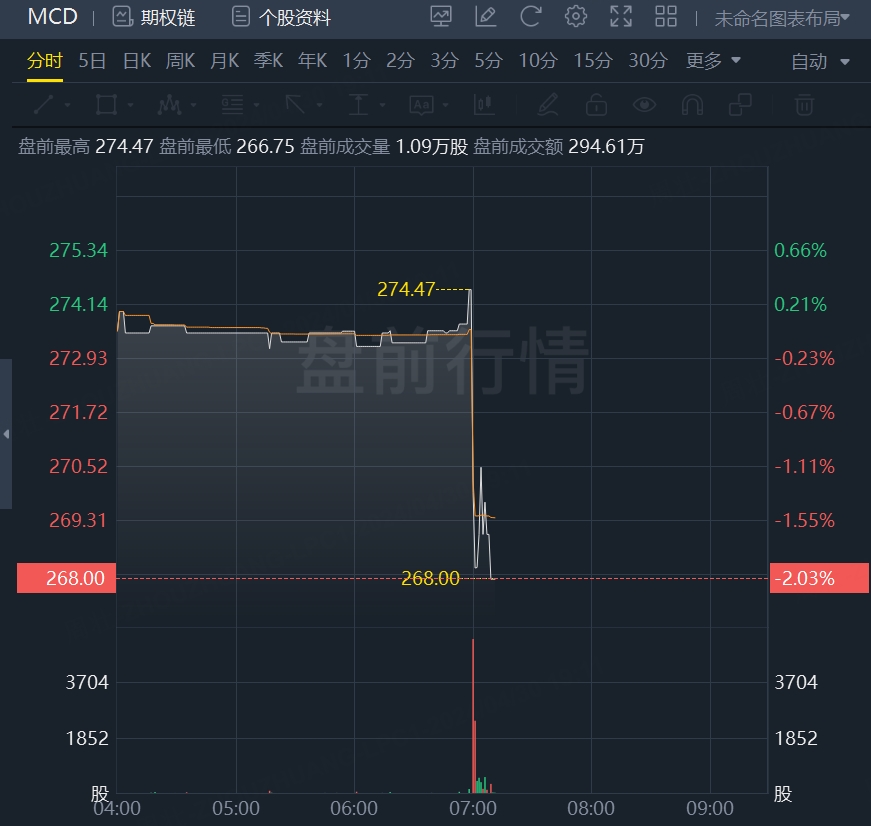

财报发布后,麦当劳盘前跌逾2%。

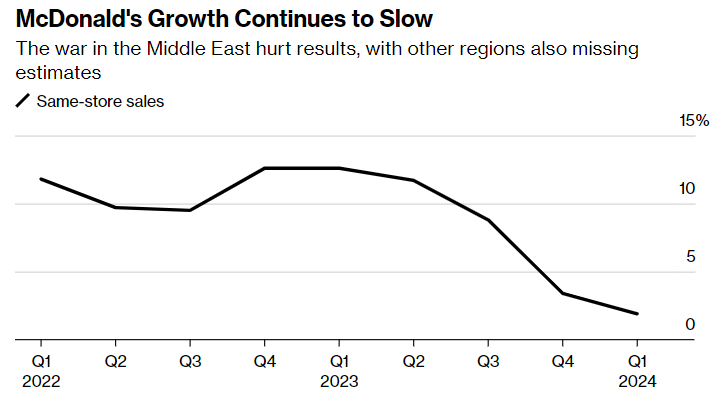

同店销售额(一项追踪开业一年以上餐厅的指标)增长1.9%,低于分析师预期的2.3%。按这一指标衡量,麦当劳所有地区的销售额都低于预期,包括在关键的美国市场略有下降、中东在内的业务部门出现了下滑。

美国同店销售额增长2.5%,而市场预期为增长2.6%;美国同店销售业绩得益于菜单价格战略性上涨推动的平均订单增长。国际运营市场部门同店销售额增长2.7%,而市场预期增长3.2%;该部门的业绩受到以英国和德国为首的大多数市场的可比销售额增长的推动,部分被法国的同店销售额下降所抵消。国际发展许可市场部门的同店销售额下降0.2%,而市场预期为增长1.2%;中东战争的持续影响远远抵消了日本、拉丁美洲和欧洲同店销售额的增长。

在麦当劳公布业绩之前,一些分析师就下调了对同店销售额的预期,部分原因是数据显示客流量正在放缓。近年来,这家汉堡连锁店的发展速度超过了其他行业,但随着该公司开始实施雄心勃勃的扩张战略,它正面临着各种各样的挑战。公司高管警告称,在与中东战争有关的抵制活动中,该公司的增长正在放缓。周二,麦当劳警告称,“只要战争继续”,其收入就会疲软。

麦当劳表示,在美国,由于菜单价格上涨,平均账单有所增长。但通过提高价格,麦当劳也吓跑了一些低收入顾客。麦当劳高管们此前曾表示,美国的低收入消费者(该公司客户群的重要组成部分)也在收缩。这与达美乐披萨(DPZ.US)等连锁店的趋势形成鲜明对比。达美乐称,今年第一季度这一人群的用餐频率有所上升。

虽然同店销售额增长正在放缓,但该公司表示,本季度全系统销售额增长了3%。该指标还包括新开的餐厅,这是该公司实现目标的关键。

麦当劳通过推出限时产品希望能吸引食客,它还希望吸引顾客加入它的忠诚计划,并在美国许多地方推出低于4美元的捆绑包。不过,BTIG LLC分析师Peter Saleh在财报发布前的一份报告中说,今年上半年的客流量可能不会持续改善。他认为,打折可能会侵蚀盈利能力,但这种现象可能仍然普遍存在。

该公司计提了与一年多前宣布的重组相关的3500万美元税前费用。重组拖累了其利润,抵制行动也损害了其在中东的销售拖累了收益。麦当劳公布第一季度净利润为19.3亿美元,合每股2.66美元,上年同期为18亿美元,合每股2.45美元。一季度综合经营利润增长了8%,按固定汇率计算也增长了8%。不计重组费用,每股收益为2.70美元,而市场预期为2.73美元,上年同期为2.63美元。

展望未来,麦当劳预计2024年的资本支出将在25亿至27亿美元之间,其中一半以上将用于在美国和国际运营市场的新餐厅扩张。该公司预计将在全球开设2100多家餐厅。该公司将在美国和国际运营市场开设约500家餐厅,发展许可商和附属部门将为各自市场开设的1600多家餐厅提供资金。麦当劳预计到2024年将家新增1600多净餐厅。麦当劳还预计将实现90%左右的自由现金流转化率。