微软市值一度超过苹果,称霸美股。但现在还不能断言胜利,因为华尔街的焦点全在人工智能方面,他们很想通过财报来明确一件事:在微软手里,AI能否变成真金白银?

微软将于1月30日美股盘后公布其2024财年第二季度财报。年初,微软超越苹果,登上“市值一哥”的王座。人工智能业务继续给公司带来强大助力。市场期待看到Windows、office、云等主力业务的继续增长,更希望从财报中解读出AI的发展方向。

上季度回顾

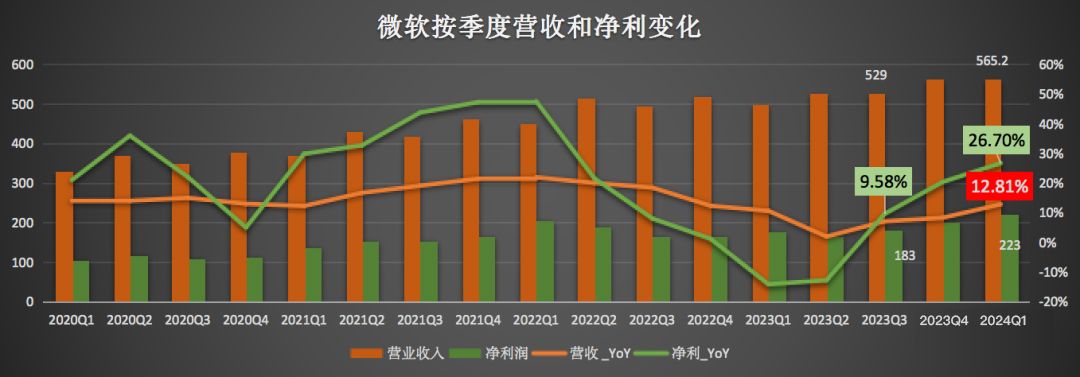

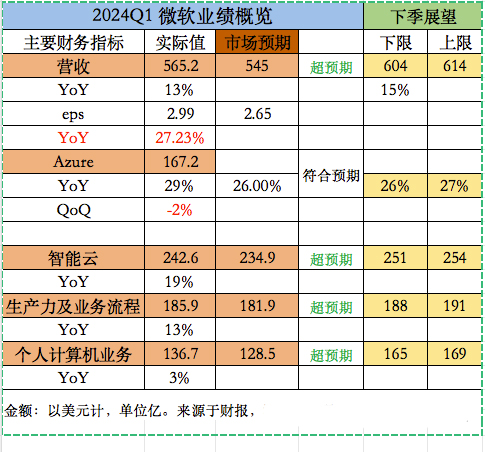

微软上个季度(FY24Q1)总营收565.2亿美元,同比增长12.81%,季度增速自去年三季度以来首次超过10%,高于分析师预期。当季净利润223亿美元,同比增长27%。

更重要的是,微软的云业务收入未如市场预期那样放缓,而保持两位数的猛增势头。包括Azure、GitHub、服务器产品、企业和云服务在内的“智能云”业务三季度营收243亿美元,同比增长19%,高于分析师预期的236.1亿美元。

本季度业绩展望

在上季财报中,微软预计2024财年第二季度的营收为604亿美元-614亿美元,同比增速将达到15%。而Azure第二季度的增长将达到26%至27%。智能云业务营收为251亿美元-254亿美元。

由于动视暴雪的成功收购,游戏收入和Xbox内容服务收入都将增加。微软预计,2024年第二财季,整体游戏收入将增长40% 左右,Xbox内容和服务将增长50%左右。

分析师预计微软营收为611.07亿美元。根据彭博社的一致预期,调整后收益可能约为每股2.778美元。

最重要的看点:AI的机遇与阻碍

微软之所以获看好,最大的理由就是在AI业务上的领先优势。过去几年,微软已经向OpenAI投入了超过100亿美元,正在将OpenAI的服务整合到其核心业务中,包括必应搜索引擎。然而,麻烦也随之而来——据报道,美国司法部和美国联邦贸易委员会(FTC)正在深入讨论以反垄断为由调查OpenAI。

此外,在刚刚举行的达沃斯世界经济论坛上,联合国秘书长古特雷斯批评大型科技公司正在不顾一切地从AI中追求利润,需要采取紧急行动,减轻这一快速增长行业带来的风险。

很显然,现在世界各国政府都在努力监管AI,这种态度对微软在人工智能领域的投入会产生多大阻力?会不会直接降低其AI产品获取营收及利润的能力?这些问题都需要在财报中寻找答案。

更重要的一点是,微软的资本支出,可能极大影响AI供应链上的一种企业,包括英伟达和AMD。毕竟要指望“下家”花巨资购买芯片啊。

大行评级

摩根士丹利:维持对微软“增持”投资评级及目标价415美元,相当于预测2025财年市盈率31倍。该行指微软不断扩大的利润可以支持每股收益的增长。

高盛:重申微软“买入”评级。预期微软2024财年次季收入同比增长17%至615亿美元;每股盈利增长29%至2.85美元;Azure业务按美元计增长28%。

美银证券:将微软目标价由430美元上调至450美元,维持评级为“买入”。料微软第二财季收入预测按年升17%至609亿美元。

Exane BNP Paribas:将微软的评级从“中性”上调至“跑赢大盘”,目标价为471美元。