摘要:预计英伟达2024财年第二财季营收预计约为110.45亿美元,调整后净利润51.65亿美元;大摩对英伟达的评级为“增持”,目标价500美元。

英伟达将于8月23日(周三)美股盘后公布2024财年第二财季(2023年5月1日-7月31日)的业绩报告。本次业绩可能会受到密切关注,原因是它将显示过去8个月席卷市场的AI热潮是否真正带来了经济价值。

尽管AI领域的领导者谷歌和微软的第二季度业绩都好于市场预期,但AI对这两家公司的业绩提振效果并不明显。因此,如果AI热潮开始为投资者带来真正的回报,为AI技术的发展提供最重要基础设施的英伟达将是最有可能实现这一目标的公司。

据彭博分析师预计,英伟达2024财年第二财季营收预计约为110.45亿美元,调整后净利润51.65亿美元,调整后的每股收益为2.07美元。

自 2023 年初以来,英伟达股票一直火爆。这家芯片制造商在今年早些时候引领科技板块走高,凭借其高性能显卡和服务器产品,该公司在人工智能热潮中占据了中心舞台。

由于市场超买和债券收益率上升的担忧,信息技术股近几周略有回落。值得注意的是,从历史上看,八月是股市疲软的月份。自 8 月初以来,英伟达股价已下跌 6%。

摩根士丹利的摩尔写道:“我们认为最近的抛售是一个很好的切入点。”

自 2023 年初以来,英伟达股价已上涨接近 200%。5 月份,该公司公布了好于预期的季度业绩,指引超出了华尔街的预期,该公司股价在一个交易日内飙升超过 26%。

该公司表示,预计第二财季营收为 110 亿美元,比前一年增长64%。

分析师对该股极为看好,给出了 52 条买入建议、6 条持有建议和 1 条卖出建议。该股的平均目标价为 507 美元。

英伟达第二季度财报值得关注的地方

英伟达有两大核心业务:数据中心和游戏。而数据中心业务是每次业绩披露期,华尔街投行关注的焦点。

数据中心业务Q2营收有望达到76亿元

分析师们普遍认为数据中心业务需求强劲是英伟达业绩超预期的主要推力。一季度,英伟达包含AI芯片在内的数据中心业务营收为42.8亿美元,同比增长14%;预计其第二季度数据中心业务营收将达到76亿美元,环比增长为100%。英伟达首席财务官克雷斯表示:“目前AI算力市场的需求已经超出了公司对未来数个季度的预期,订单已经多到做不过来了。”

分析师们对英伟达本季度及下一季度的数据中心销售预期仍然乐观,并预计会高于市场一致预期。他们解释道:“英伟达的数据中心销售情况,其关联性更偏向于产品组合及定价,而不仅仅是销售量。”

推出超级计算机DGX GH200,进一步锁定游戏领先地位

一季报中,游戏业务则表现不佳,营收同比下降38%至22亿美元。对此,英伟达首席财务官Colette Kress归因于宏观经济放缓,以及渠道库存导致出货下降。

数据中心业务崛起并不代表英伟达放弃了游戏业务。目前英伟达的RTX 4090依然是顶级消费级GPU显卡,性能远超AMD和英特尔,而英伟达占据了80%以上游戏市场份额,游戏玩家的首选显卡依然是NVIDA。

针对庞大的市场需求,英伟达已经加大产能,并且持续更新换代产品。今年5月的台北电脑展上,英伟达展示了用256个GH200 Grace Hopper超级芯片组成的超级计算机DGX GH200。DGX GH200人工智能超级计算平台所提供的AI算力是RTX 4090的一万倍。

英伟达芯片供不应求

在特斯拉 ( TSLA )第二季度财报电话会议上,首席执行官埃隆·马斯克 (Elon Musk) 告诉分析师,该汽车制造商将尽可能多地采用英伟达图形处理器。

有媒体报道,百度、字节跳动、腾讯和阿里巴巴等中国互联网巨头,已经向英伟达下了总额达50亿美元的高端芯片订单。拜登政府禁令颁布后,英伟达的解决方案是推出“中国特供版”芯片,向中国市场供应规格较低的A800。

中东国家购入英伟达芯片的消息也令市场振奋。沙特阿拉伯和阿拉伯联合酋长国加入了全球AI军备竞赛,正在购买数以千计的英伟达AI芯片,后者对于搭建人工智能软件至关重要。与此同时,在2017年建立了AI发展部的阿联酋也购入了一批新的英伟达芯片,并已在阿布扎比的国有技术创新研究所开发出了开源大型语言模型Falcon。Falcon模型现已可以从网上免费获取,在今年早些时候接受了采用384个A100芯片的训练。

英伟达很强大,但并非无敌

虽然英伟达正在帮助推动人工智能列车,但目前它面临着一个重大问题。它无法提供客户想要的那么多芯片。

台积电 (TSM)是英伟达制造芯片的首选,但随着英伟达的订单不断涌入,该制造商的产能已经捉襟见肘。根据 Arcuri 的报告,最近的需求激增已将英伟达关键 H100 芯片的交货时间延长至六到九个月。

在特斯拉的财报电话会议上,马斯克表示,英伟达有太多客户争夺其产品。尽管该公司已优先处理特斯拉的部分订单,但英伟达无法提供这家电动汽车制造商所需的芯片数量。因此,特斯拉正在使用自己的人工智能芯片构建自己的超级计算机来满足其需求。

英伟达不仅面临着人工智能产品交付时间延长的问题,而且还希望阻止竞争对手英特尔和 AMD 的攻击。尽管该公司凭借其对人工智能的早期投资而建立了领先地位,但半导体业务的竞争是出了名的,而且正如英特尔所表明的那样,没有哪个行业领先地位是安全的。

“英伟达并不是无敌的,”奥唐纳说。“AMD 和英特尔等其他公司可能会出现,并且会出现并窃取一些份额。但英伟达现在的势头如此之大,以至于很难阻止他们。并非不可能,但很难。”

华尔街积极唱多英伟达

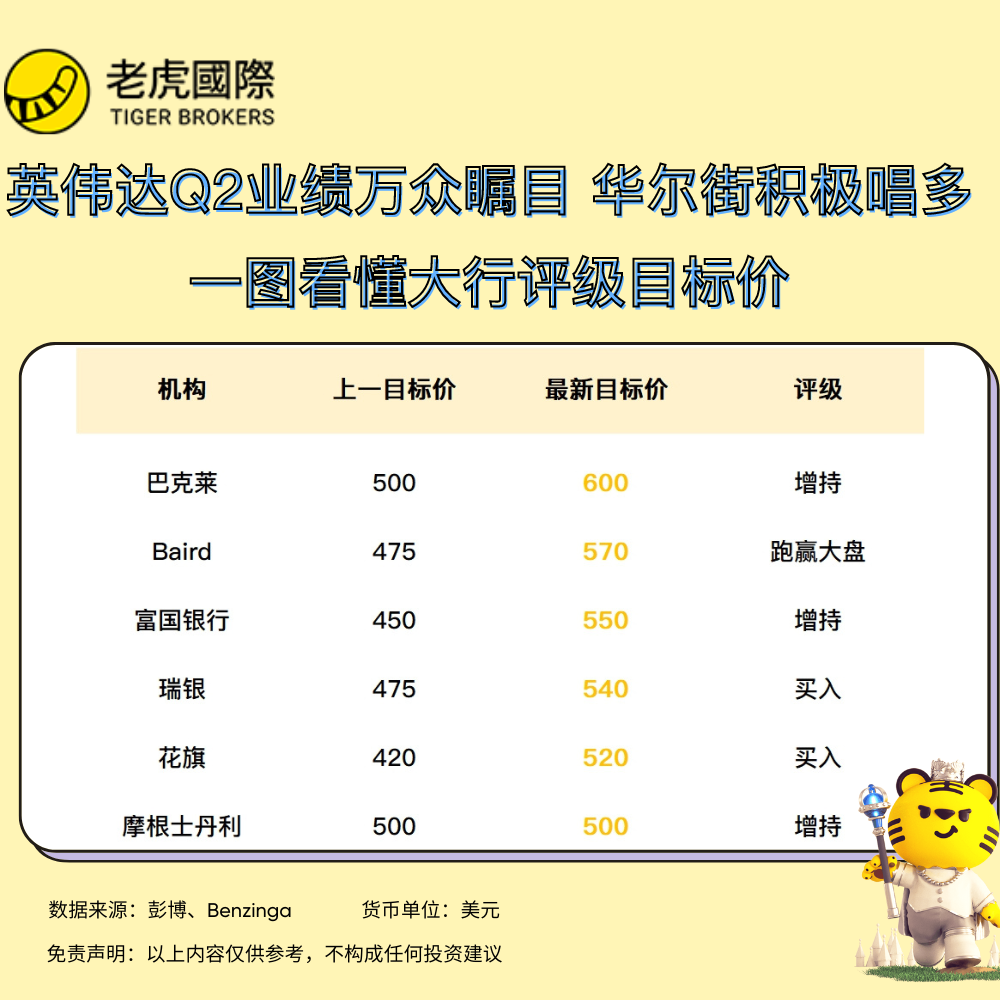

摩根士丹利分析师发布报告,重申英伟达仍然是该机构二季度财报中的“首选”公司,大摩对英伟达的评级为“增持”,目标价为500美元。分析师约Joseph Moore表示,“我们认为,尽管供应受限,我们仍预计该季度业绩将大幅增长,更重要的是,未来3-4个季度将有强劲的可见性。”他补充称,英伟达是该公司在半导体领域的首选。分析师Joseph Moore表示在向人工智能支出“大规模转变”的推动下,英伟达未来几个季度的数据中心收入可能会达到150亿美元甚至更多。

瑞银集团(UBS)的分析师Timothy Arcuri将目标价从 475 美元上调至 540 美元,他在一份报告中写道,该公司“确实是‘造王者’,因为大量资本和新的融资工具正在追逐新的人工智能软件和专门的云基础设施模型。”

贝尔德 (Baird) 的Tristan Gerra及其团队在周二给投资者的报告中写道,“我们预计英伟达第二财季将大幅增长”。分析师指出“Nvidia 的人工智能需求势头非常强劲:个人、企业、超大规模企业”,并将该股目标价从 475 美元上调至 570 美元,同时维持跑赢大盘评级。

富国银行的Aaron Rakers将Nvidia的目标价从450 美元上调至500美元。