美联储FOMC会议宣布启动Taper,11-12月每月减少国债购买100亿美元,MBS 50亿美元,未来可能根据宏观形势调整Taper速度。按照当前减量速度,美联储将于2022年6月左右完成Taper(图表1)。与此同时,会议决议对“暂时性通胀”的表述语气进一步弱化。美联储决议与市场预期差别不大,美债市场相对平稳。我们在10月初已经明确提示(《主题策略:美债利率还能涨多少?》),Taper已被市场充分预期,不再是美债市场的主要矛盾。

图表1:如果保持11月-12月的Taper速度,美联储将于2022年6月完成Taper

资料来源:Bloomberg,中金公司研究部

美国财政部宣布减少长端国债发行:在美联储宣布Taper之前,美国财政部宣布减少长端国债供给(图表3)。财政部对20年期和7年期国债发行量削减更多,可能考虑到相应期限债券的需求较弱;目前没有计划削减TIPS债券供给,或有助于真实利率从负值逐步回升。我们发现财政部美债供给减少与美联储Taper相互抵减后,基本符合当前期限溢价水平(图表2)。美债供需因素可能无法推高期限溢价,对名义利率影响有限。

图表2:美联储Taper与财政部削减发行抵减后的国债净供给对期限溢价推升有限

资料来源:Bloomberg,中金公司研究部

图表3:美国财政部宣布减少国债发行量

资料来源:美国财政部,中金公司研究部

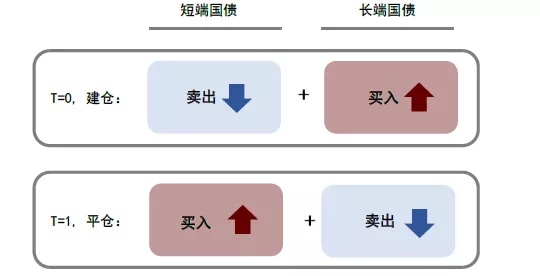

为何十年期美债利率最近再次回落?美债利率10月下旬一度冲高至1.7%,但随后再次回落,一种流行观点认为市场正在交易美国增长下行甚至衰退风险。我们对此观点持保留态度。如果市场确实担忧美国的增长前景,那么美股应该已经出现明显调整,但美股指数仍然保持强势。我们认为美债长端利率下行可能受交易因素影响更多。目前很多投资者使用曲线扁平交易(Curve Flatter)对冲滞胀风险,即卖出短端债券的同时买入长端债券(图表4),形成长端利率的下行压力,与增长预期关系较小。本次美联储决议与国债供需变化基本符合预期,但美债长端利率仍然上行,可能部分反映曲线交易的仓位调整:美联储强调对加息有耐心,市场小幅推后加息节奏,部分Curve Flattener平仓,曲线陡峭化,长端利率被动上行。

图表4:曲线扁平交易建仓与平仓机制

资料来源:中金公司研究部

图表5:美债长端利率仍然上行,可能部分反映曲线扁平交易的仓位调整

资料来源:Bloomberg,中金公司研究部

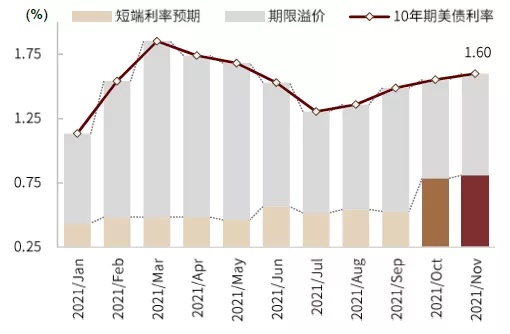

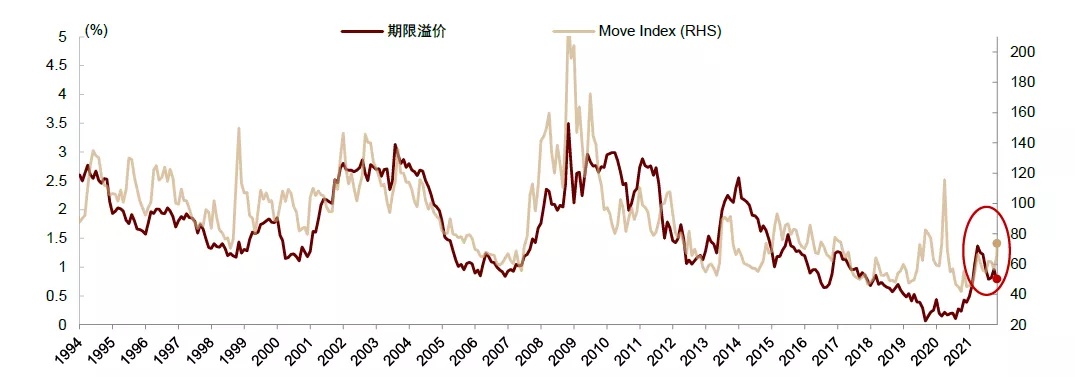

Taper落地后,美债利率如何演绎?我们认为2022年的美债利率走势可能会与2013-2014年有所不同。2013年Taper落地是美债利率下行的起点,但2022年Taper之后美债利率可能保持上行趋势。我们在今年10月初明确提出,美债市场的主要矛盾已经发生变化:推高美债利率的主要因素已经由Taper转变为加息预期、通胀风险与其他央行的收紧政策。10月份以来市场对美联储加息预期不断强化,期货市场预期美联储2022年的加息次数已经由1次增加到2次以上(图表6),但仍然低估了2022之后的加息路径。我们依据9月FOMC会议散点图加息路径计算,即使美联储只完成长期政策利率目标的一半(政策利率达到1.3%),十年期美债利率的均衡价格也在2.0%以上。同时美国通胀风险上升,国债波动率大幅上升,但市场尚未对波动率充分定价(图表10)。叠加美国以外其他央行收紧货币政策,期限溢价可能逐渐抬升,造成美债利率中枢上移。

图表6:市场对加息路径的预期vs 美联储的9月份散点图显示的加息路径

资料来源:Bloomberg,中金公司研究部

图表7:10年期美债利率在3种可能加息路径下的均衡价格 (假设期限溢价保持100bps不变)

资料来源:Bloomberg,中金公司研究部

图表8:美债利率可以分解为“短端利率预期+期限溢价”…

资料来源:Bloomberg,中金公司研究部

图表9:…10月份以来美债利率上升主要由利率预期驱动

资料来源:Bloomberg,中金公司研究部

图表10:期限溢价尚未对波动性充分定价

资料来源:Bloomberg,中金公司研究部

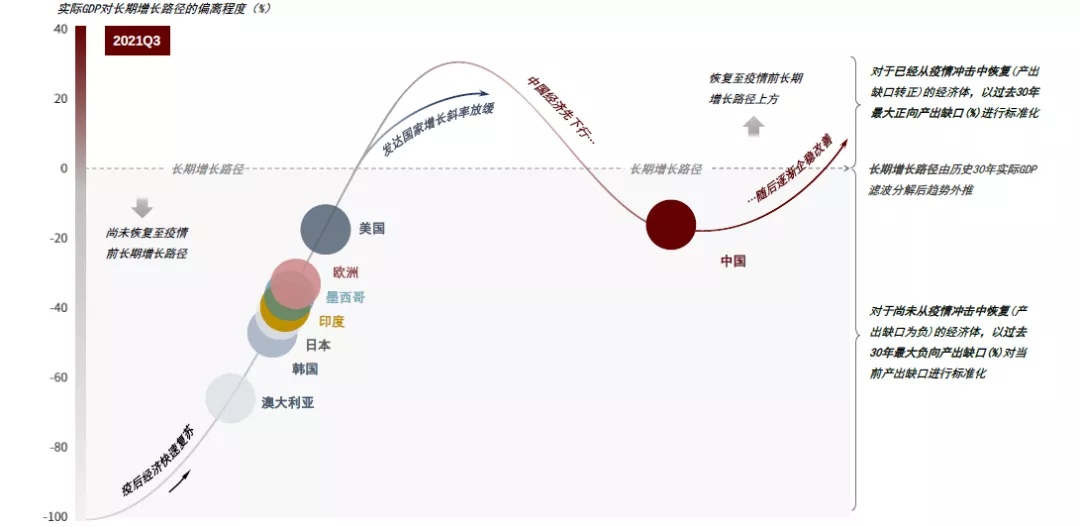

美债利率继续上升,可能对全球市场造成压力:美债利率上升可能加大股票资产的调整风险,部分新兴市场或成为全球资产中“最脆弱一环”。由于中美经济周期存在明显错位,我们认为中国资产受到的影响可能相对较小(图表11)。海外流动性正在收紧,国内流动性有望边际宽松,全球流动性此消彼长(《大类资产配置月报(2021-07): 流动性潮起潮落,下半年如何布局》),可能为中国资产创造一些中短期机会。中金大类资产研究组会在《2022年大类资产展望》中展开系统分析,敬请关注。

图表11:中美经济周期存在错位,中国经济逐渐企稳,海外增长斜率放缓

资料来源:Bloomberg,Haver,中金公司研究部 *注:当前经济周期位置由彭博一致预期计算得出

全球大类资产表现回顾(2021/10/27~11/3):过去一周,全球大类资产表现整体排序为:海外股票>中国债券>海外商品>黄金>中国股票>中国商品。1)股票中,美股受强劲盈利驱动,领涨全球市场,而A股、海外中资股本周在经济继续走弱、国内疫情反复的背景下表现不佳,分别收跌-1.8%、-2.4%;2)债券中,中美由于周期错位,利率走势继续分化:中国十年期国债利率本周下行4bps,而美国利率在加息预期驱动下上行6bps;3)商品中,大宗商品指数本周有所回落,中国近期保供限价政策陆续出台,商品价格相对海外回落幅度更大,周内下跌3.3%。

图表12:过去一周大类资产表现回顾(以美元计价,全收益回报率)

资料来源:Bloomberg,中金公司研究部

图表13:最近两周重点经济事件及数据发布计划概览

资料来源:Bloomberg,万得资讯,中金公司研究部

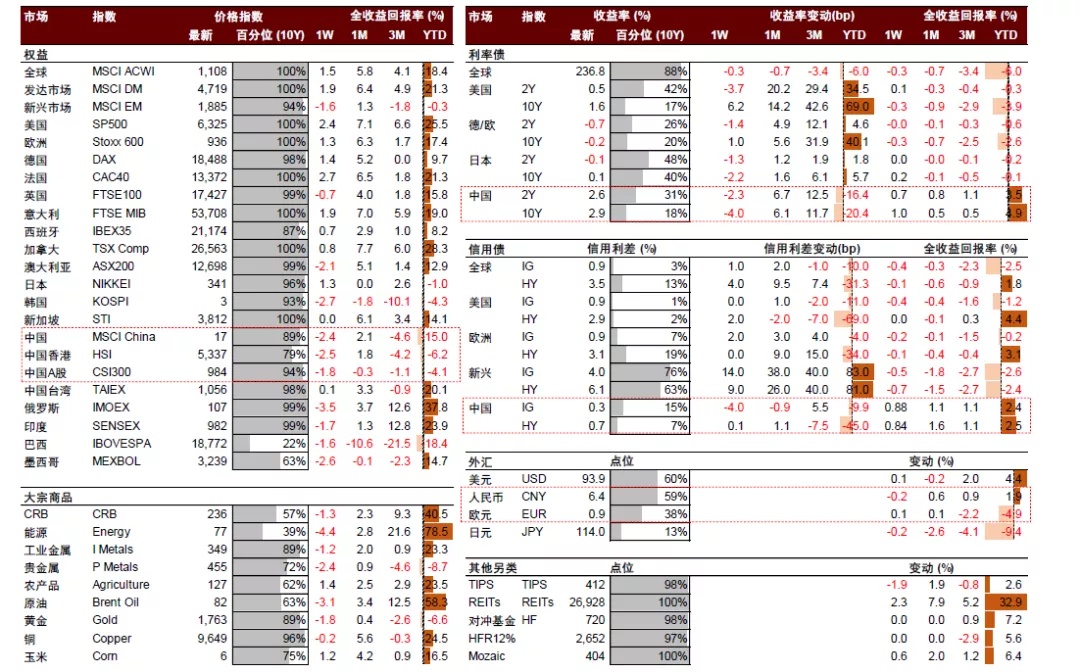

图表14:全球大类资产表现汇总(以美元计价,全收益回报率)

资料来源:Bloomberg,万得资讯,中金公司研究部 *注:数据截至2021年11月4日

图表15:中国大类资产表现汇总(以人民币计价)

资料来源:Bloomberg,万得资讯,中金公司研究部 *注:在细分类别中选择了发行时间超过半年,规模较大的基金作为参考。数据截至2021年11月4日。

近期市场焦点:1)国内方面,中国人民银行11月10日将公布10月社融及新增人民币贷款数据,关注国内“宽信用”进程;2)海外方面,美国劳工部11月5日将公布10月新增非农就业人数数据,关注美国劳动力短缺超预期风险;3)其它重要会议:近期正在召开第26届联合国气候变化大会(COP26),11月8-11日即将召开中共十九届六中全会,关注相关政策指引。