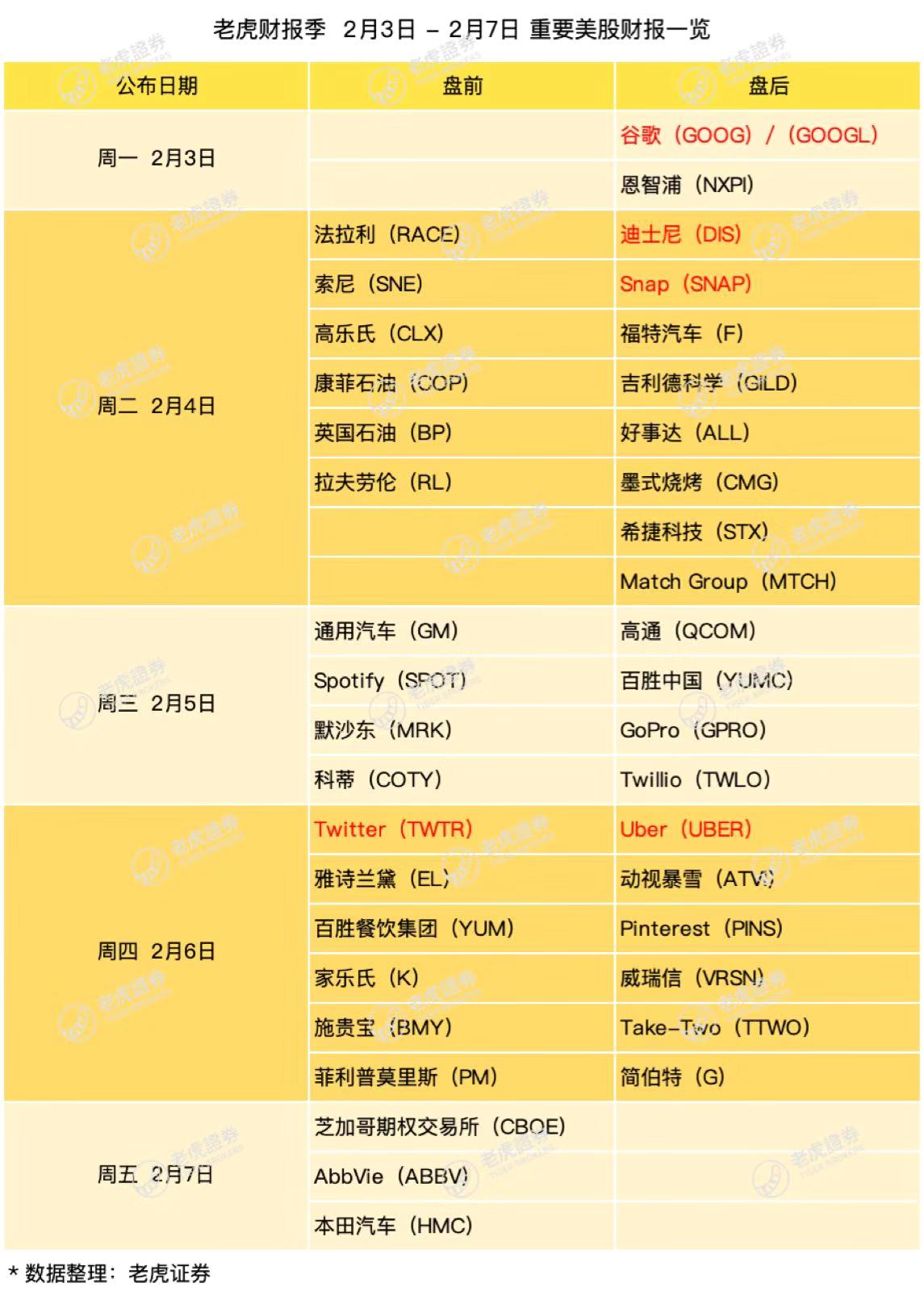

接下来的一周美国经济数据较多,市场关注度比较高的有美国1月ISM制造业PMI数据、美国12月工厂订单月率、美国1月ISM非制造业PMI和美国1月非农就业报告;其次是中国、美国等国的贸易数据,此外,对美联储官员讲话、澳洲联储利率决议和特朗普的国情咨文,投资者也需要重点关注。谷歌、推特、迪士尼等财报来袭。

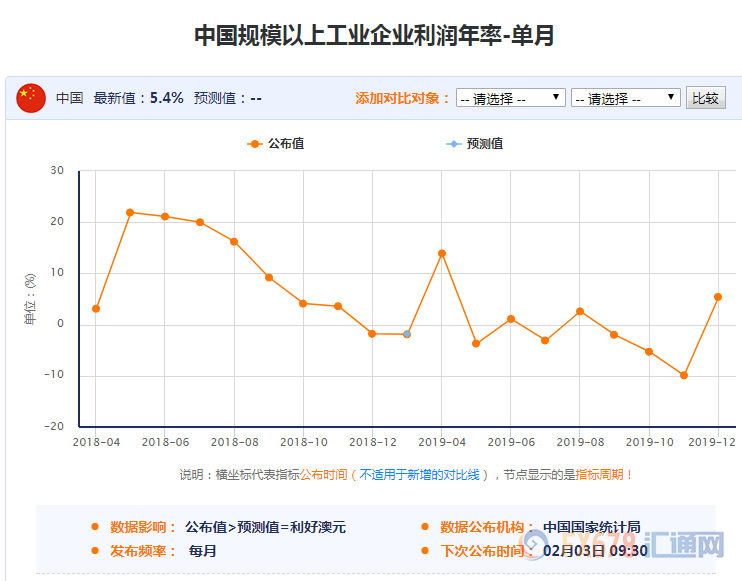

周一亚洲时段,投资者需要关注中国12月规模以上工业企业利润年率,该数据对澳元等商品货币、大宗商品和全球经济前景的预期有一定的影响。

12月27日出炉的数据显示,11月规模以上工业企业利润年率录得5.4%;国家统计局工业司高级统计师朱虹称,11月份工业企业利润增速由负转正的主要原因,一是工业生产和销售增长明显加快,二是工业品出厂价格降幅收窄。

如果12月数据表现乐观,将有望在短线给澳元、纽元等商品货币提供支撑;否则,如果数据表现悲观,预计会令商品货币承压,而且可能会对原油等大宗商品产生拖累。

(中国规模以上工业企业利润年率历史表现一览)

欧洲时段,投资者需要留意欧美国家1月制造业PMI数据终值的表现,目前市场预期比较中性,估计对行情影响较小。

纽约时段,投资者需要重点关注美国1月ISM制造业PMI数据。2019年12月,美国的制造业活动收缩至十多年来的最低水平,引发了市场对美国整体经济的担忧;数据公布当天美元指数下跌0.59%,录得8月份以来最大单日跌幅,而现货黄金当天上涨1.51%逼近9月份创下的多年高位。

北京时间2020年1月3日23时,美国供应管理协会(ISM)公布的数据显示,美国2019年12月ISM制造业PMI为47.2,创下2009年6月(46.3)以来的最低水平,也是美国制造业连续第五个月出现收缩,且远低于路透社调查的经济学家预估值49。

目前市场预计美国1月ISM制造业PMI将小幅改善至48.4,在数据出炉前,有望给美元提供一些支撑,而数据的具体表现将会影响到市场对美联储年内降息预期的变化,进而会对外汇市场、黄金和股市产生影响,投资者需要重点关注。

(美国ISM制造业PMI历史表现一览)

周二(2月4日)关键词:澳洲联储利率决议、特朗普国情咨文、美国工业产出;

周二亚洲时段,投资者首先需要关注澳洲联储利率决议;由于近期澳大利亚的通胀数据和就业数据都有所好转,市场普遍预计澳洲联储会维持利率不变,但投资者需要留意政策声明的鹰鸽态度。

凯投宏观指出,由于澳大利亚第四季度CPI有所上升,应会给予澳洲联储充分的理由在2月不采取任何行动。11月份强劲的零售销售数据、12月份失业率的下降以及第四季度通胀的上升,意味着澳大利亚央行将在一段时间内按兵不动。但疲弱的经济活动和2020年有所缓解的物价压力,将迫使澳洲联储最终再次降息。

利率期货显示,澳洲联储2月降息的概率仅为15%左右;不过,利率期货显示澳洲联储在10月份降息的概率接近80%;考虑到近期市场普遍下调全球经济增速,预计澳洲联储的措辞可能偏向鸽派,这可能在利率决议前令澳元和纽元偏向弱势;但由于近期澳元跌幅较大,投资者需要提防意外情况和“靴子落地”行情。

(澳洲联储利率期货一览)

周二欧美时段,投资者需要关注美国总统特朗普的国情咨文,市场预计特朗普将会阐述未来一年美国的政治经济方针,将会影响到市场对美国经济前景的预期变化,进而会影响到美元的表现,投资者需要予以关注。相对而言,特朗普偏向鼓舞市场信心,略微偏向给美元提供支撑。

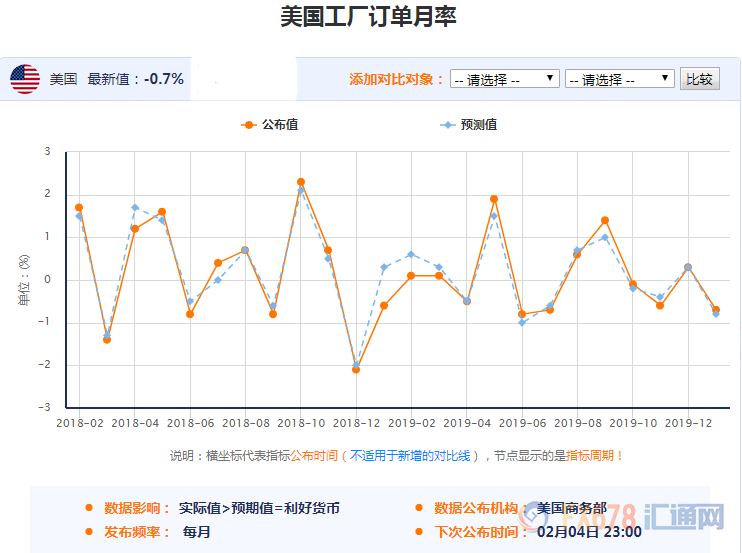

周二纽约时段,投资者需要关注美国12月工厂订单月率,市场预期为0.7%,前值为-0.7%,该预期也有望在数据出炉前给美元提供支撑。考虑到美国12月耐用品订单月率录得近九个月最佳表现,数据符合预期或者好于预期的可能性较大。

1月7日出炉的数据显示,美国11月工业产出环比下降0.7%,为七个月最差表现;如果12月工业产出意外延续糟糕表现,将对美元产生较大的拖累。

(美国12月工业产出数据)

周三(2月5日)关键词:“小非农”ADP就业数据;

周三亚洲时段,投资者需要留意澳洲联储洛威的讲话。欧洲时段,则需要留意欧元区12月零售销售月率,目前市场预期比较悲观,可能会在数据出炉前略微拖累欧元表现。

周三纽约时段,投资者需要重点关注美国1月ADP就业人数的变动,该数据俗称“小非农”,对2月7日出炉的美国1月非农就业报告有一点的前瞻指引左右,投资者需要重点关注。目前市场预计为增加15万人,这将低于12月份的20.2万人,可能会在数据出炉前轻微压制美元的走势。

此外,投资者还需要留意美国1月ISM非制造业PMI的表现,目前市场预期将延续温和改善的趋势,也略微偏向利好美元的表现,可能会利空多数非美货币和金银的表现。

原油投资者需要关注定于每周三出炉的EIA原油库存等数据,1月29日公布的数据显示,美国截至1月24日当周EIA原油库存变动意外大幅增加354.8万桶,而汽油库存升至历史记录高位,对油价拖累明显;如果EIA原油库存和汽油库存继续增加,料将进一步拖累油价表现。

周四(2月6日)关键词:美联储官员讲话、初请失业金人数;

周四重要经济指标相对较少,投资者首先需要留意一下中国1月外汇储备的变化,可能会在短线轻微影响人民币汇率和澳元等商品货币的表现。

其次,投资者需要关注美国1月挑战者企业裁员人数和美国截至2月1日当周初请失业金人数,这两个数据也可以为非农就业报告提供一些前瞻指引,因而得到市场的关注。

此外,投资者需要关注欧洲央行行长拉加德和美联储票委卡普兰的讲话。市场预计拉加德会延续谨慎的风格,但投资者可以从拉加德的讲话中需求未来欧洲央行货币正常的一些线索。

达拉斯联储主席卡普兰在2020年1月4日和1月16日曾分别发表讲话,总体而言,该官员之前的措辞偏向中性,但近两次讲话略微有些偏向鹰派;该官员近期表达了其反对负利率的观点,而且卡普兰称消费者支出强劲,就业市场历史性的紧俏,失业率可能稍微下降。

如果卡普兰的措辞进一步转向鹰派,则有望给美元提供支撑,进而打压金价和多数非美货币表现;反之,如果该官员措辞意外偏向鸽派,则会拖累美元的表现。

周五(2月7日)关键词:美国1月非农就业报告;

周五亚洲时段,首先是美联储理事夸尔斯就货币政策和经济前景发表讲话,该官员近两个月发言较少,11月初的讲话略微偏向鹰派。

夸尔斯在11月2日曾表示,就业市场指标在相当一段时间内仍是强劲的,对美国经济前景保持乐观,通胀接近目标,很可能达成目标,负利率还不在日程上。如果夸尔斯延续鹰派风格,则有望给美元提供支撑。

亚洲时段,投资者需要重点关注中国1月的进出口数据,自中美达成第一阶段经贸协议以来,中国进出口数据的变化将会受到市场更普遍的关注,预计会对澳元等商品货币以及全球经济前景产生影响。

欧洲时段,投资者需要稍微留意一下德国12月季调后工业产出月率,目前市场预期为-0.2%,前值为1.1%,有可能会对欧元产生一下拖累。

纽约时段,投资者需要重点关注美国1月非农就业报告;目前市场预计新增就业人数为16万人,失业率将维持在3.5%的近50年最低水平,市场还预计美国1月平均每小时工资同比将增长3%;这在数据出炉前,有望给美元提供支撑。

此外,周五纽约时段,美联储将向国会提交半年度货币政策报告,预计会影响到市场对美联储未来货币政策的预期变化,投资者需要重点关注。

总体来看,从市场对未来一周经济数据的预期来看,美元指数存在一定的上涨机会,市场对未来一周经济数据的预期偏向利空多数非美货币和金银的表现,投资者需要予以警惕;此外,预计会有更多的美联储官员会在未来一周发表讲话,投资者需要予以留意。当然,未来一周,投资者还需要继续关注世界公共卫生事件的相关消息和市场避险情绪的变化。