今天的行情是昨天的续集,各个板块的“茅”继续杀跌。例如,“新能车茅”——宁德时代——距离高点已经回落9个点,接近1个跌停。

“券商茅”——东方财富——距离高点回落8.4%。

“医疗器材茅”——迈瑞医药——跌8.5%。

“锂业茅”——亿纬锂能——距离高点回调近20%,两个跌停。

还有真正的茅台,今日盘中跌幅一度逼近4%,下午跌幅收窄,距离最高点回调6.4%。

今天各大版块跌幅靠前的股票,也都是前期机构抱团集中的股票。

……

我在去年8月份写了一篇文章,涉及到这一轮行情中的抱团现象。当时那篇文章回顾了近年来几次明显的抱团到瓦解的过程,但是对抱团形成以及瓦解的原因都没有太多涉及。

今年春节假期后,随着各个板块的各种“茅”惨烈杀跌,这一轮始自去年二季度的机构抱团现象,已经基本瓦解。

抱团现象的原因非常复杂,这就导致了最终结果也非常复杂。

有的抱团能持续很多年,最终形成泡沫,而且无比坚挺。比如中国一线城市的房价,极度抗跌、超越一切周期。还有美股的抱团,近的从2009年开始,远的从1982年开始,持续上涨,虽然中间经历了许多“股灾”和“危机”,但最终都收复了跌幅并且超越暴跌前的高点。

而有的抱团就会瓦解。例如持续7年的做空VIX的交易,在2018年初那一次暴跌中彻底瓦解——VIX的反向ETF价值直接归零。

再比如同样是2018年初,持续了约两年的“上证50”(大盘白马蓝筹股)抱团,随着2月初连续三天清盘式暴跌(上证50指数三天跌幅12%)而终结,随后开启了接近1年的漫长阴跌。

那么,这次抱团建立以及瓦解的原因究竟是什么?未来还能否恢复呢?

1抱团瓦解的原因

此次抱团从建立瓦解的深层次因素是A股在全球大类资产中地位的改变。

(1)A股国际化

经历了2019和2020年,A股的国际化程度已经如此之高,以至于受全球资金和全球流动性的影响非常大。然而国内股民大多对此还懵懂无知。

早在2019年初,有印象的朋友应该记得,2019年初是外资最先开启“买买买”模式,北上资金一天大几十亿,抄了A股那一轮的大底。随后2月份是散户大妈进场,到3、4月份机构才进场。

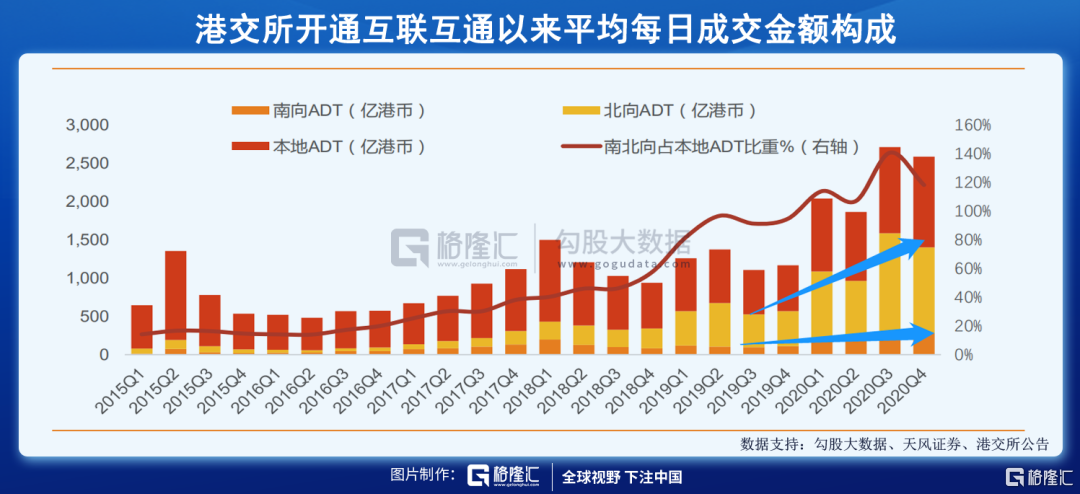

港交所统计数据显示,2019年Q1开始,到2020Q4,北上资金平均每日成交额(ADT)激增,从图中已经可以看出。

这两年A股的行情,北上资金的作用越来越大。特别是今年,可以看到,那些所谓的“机构抱团股”其实也是北上资金的重仓股。看看下面这张图,近一年来北上资金净买入前10的,基本上都是各个板块的“茅”。

有人说很多北上资金是国内投资者假扮的。其实只要他是使用外资(港币/美元),那么他的风险偏好就自然跟着全球风险偏好,资本是认钱不认人的。

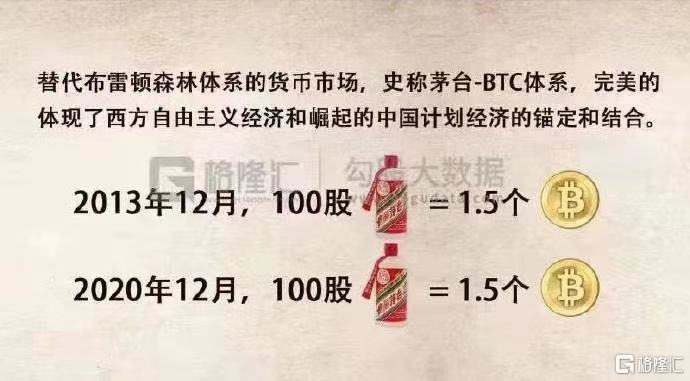

所以,天风证券在1月中旬发布了一份报告,认为A股目前各版块的核心龙头股票,其实股价与公司业绩的波动关系已经弱化,而与全球资金的风险偏好开始越来越贴近。这其实也解释了前一段时间的网上流传的一个段子:茅台和比特币=全球资产价格之锚。

既然是与全球资金的风险偏好贴近,那么其决定因素就是全球股市价值之母——美债收益率。当A股与全球市场割裂的时候,可以不看美债收益率,甚至看中国央行就够了;但是现在,A股核心资产已经受全球资金的影响如此之大,美债收益率就不得不看了。

(2)利率冲击

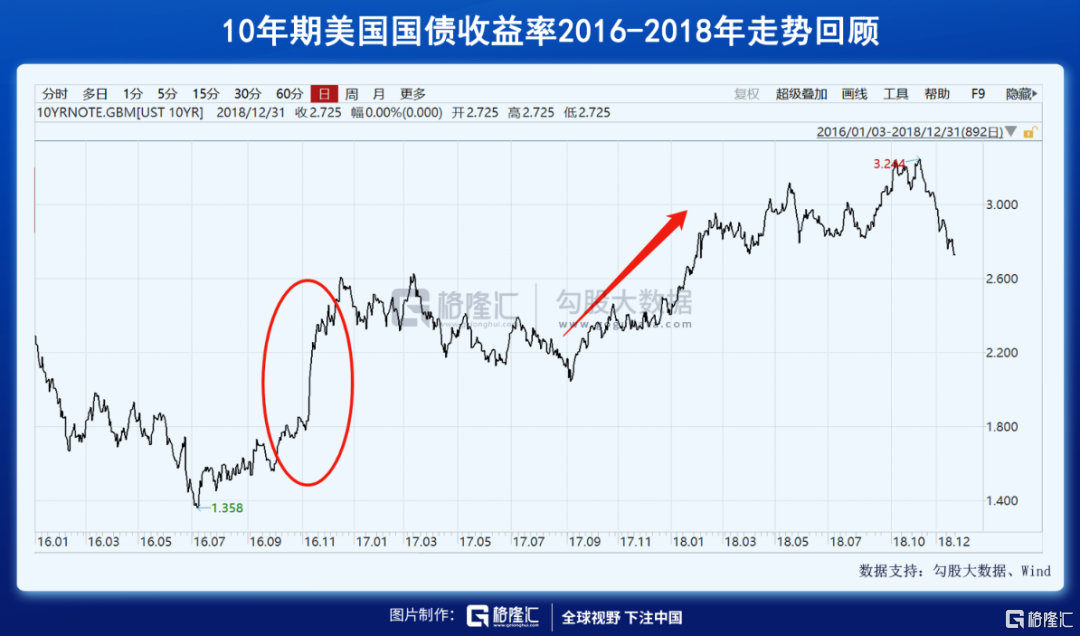

这是近3年来美债(10年期)收益率的走势图。虽然距离2018年加息的顶峰3.24还有一定的距离,但与疫情放水所引发的收益率低点(0.5),美债收益率已经持续上行了近半年,突破1.3关口。

美债收益率持续的上行说明什么?美债收益率决定于美债的交易价格,而持续上涨的收益率反映的是美债的交易价格持续下行,也就是说用1张美国国债能够贴现出来的资金越来越少,说明资金的成本越来越高,市场流动性越来越紧。

——这些都是在没有实质性加息,且没有实质性收水的前提下发生的,完全是投资者基于对未来的预期进行的交易:真金白银不骗人。

而资金成本越来越高,达到某个临界点,一定会对所有风险资产的价格造成冲击。这就是2018年初全球市场在毫无预兆的前提下突然暴跌的原因。

从图中可以看出,除了2016年11月那一波美国大选+耶伦加息的冲击,这三年之中最明显的一段美债收益率上行就在2017年下半年(9月)到2018年初,数值上从2.1走到接近3。尤其是在2018年一月份,与全球股市“赶顶”的几乎同时,美债收益率也猛烈抬升,从2.4上行到3。这就是毁灭的节奏。

几天后,全球股市就毫无征兆地崩了。

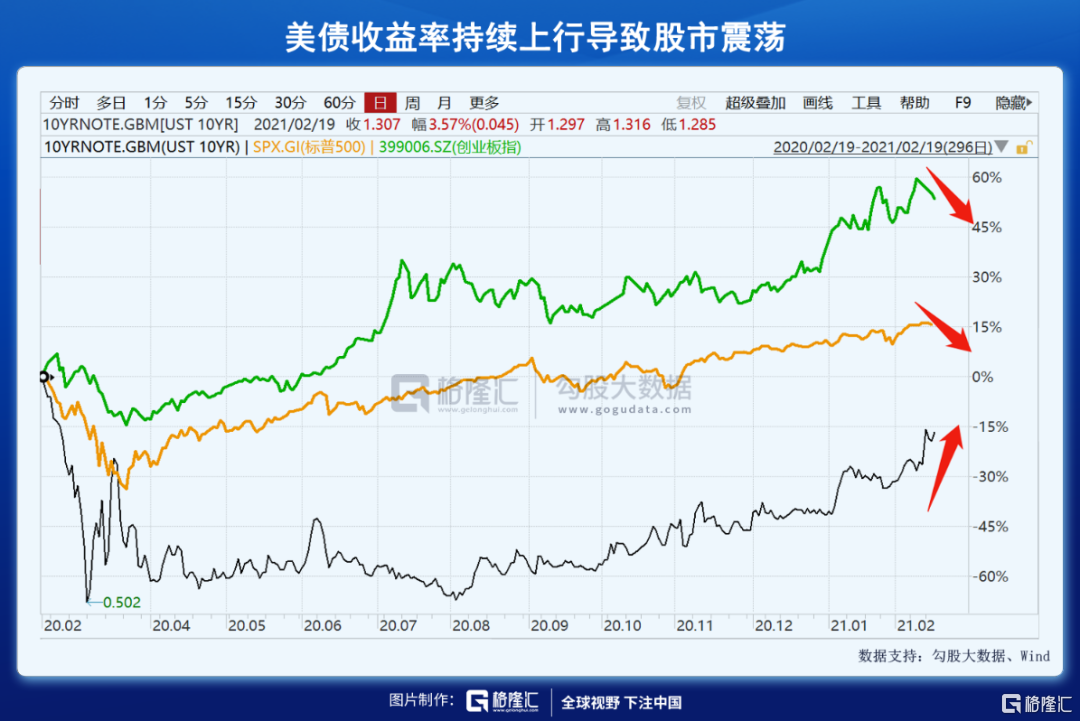

这次,从美债收益率来看,全球的流动性大背景是类似的。美债收益率持续上行了半年,特别是进入2021年以来猛烈抬升,从1跳升到1.3,随后这一轮股市抱团就瓦解了。美债收益率持续上行带来的股市震荡,也叫利率冲击(Interest rate shock)。

2后市怎么看?

2018年的全年熊市,虽然直接原因是利率冲击(interest rate shock)那一下子,但后续能够让熊市维持一年,原因就不再是利率冲击了。

任何持续性的价格下行,根本原因都是持续的流动性危机。最惨烈的暴跌像去年3月美国疫情那一波,一个月内跌了50%,最暴力的时候一周内熔断四次,然而只要美联储一旦承诺提供“无限制”的流动性,市场立马就止跌反弹,而且没用多久就收复跌幅创新高。对于没加杠杆的投资者,只要闭上眼春眠一个月,基本上就完事了。

能够持续半年以上的跌市,根本原因都是流动性预期出了问题。

俗话说“救急不救穷”,再大的亏空,只要是一次性的,能挺过去,就不算什么事;但是如果告诉你,未来1年你都借不到钱,那再牛逼的人或企业也会被逼疯。这就是2018年持续跌全年的原因——流动性预期发生了改变。

总结历史,美国的流动性危机一般是延续费雪(Ivring Fischer)教授的“债务-通缩”模型:即过度负债之下,一旦价格下跌导致资产缩水,而由于负债是刚性的,因此投资者不得不变卖资产来还债;然而变卖资产会进一步导致价格下跌——最终形成恶性循环,债越还越多。

而中国的流动性危机一般是结构性的。最典型的例子就是2018年的资管新规出台,一下子把之前很多年盛行的一种玩法——影子银行——的融资渠道截断了,于是许多上市公司立马开始口渴,大股东不得不开始通过股票来变现。一开始是质押,到后来质押不行了直接变卖,最后股价下跌导致质押盘被强平——触发股灾。这就是2018年10月上证一个月内从2800跌破2500所发生的事情。

一切金融危机的本质都是流动性危机。这个道理后来被人们搞透了,遂发明了“放水”的法宝,于是再惨烈的股灾都被战胜了——不论是2008年金融危机还是2020年疫情暴跌。中国也是一样的;2018年10月的最后一天,后来政策转向了,流动性转向宽松了,就止跌反弹了。

所以,这次是否复刻2018年跌全年的惨剧,关键还是看流动性预期。

今年,流动性收紧是大概率事件,但不会“急转弯”——其实央妈的这个表态,就是说,你们不用怕,我会收水,但我不会暴力去杠杆。

如果今年的剧本真的是按照央妈的预设——回收水但不急转弯——的话,那么股市大概率不会跌全年,而是高位震荡,甚至有业绩支持的股票还能继续上涨。

但问题是,今年真能按照预设的剧本来走吗?

3注意灰犀牛

2021年有没有黑天鹅?

我认为,有一个因素目前是灰犀牛,如果没玩好,有可能会变异成为黑天鹅。

这个因素就是:居民杠杆率。

最近两三年来中国居民杠杆率上涨比较快。居民杠杆分两部分,第一是购房按揭,第二是消费贷款。

对于年轻人而言,杠杆率上升快的原因主要是消费债务。这要得益于各种“花呗”、“借呗”、各种“白条”、“金条”,以及人口代际变迁和全民消费主义的盛行。炒鞋,炒盲盒,脱发,养生保健,健身卡……总有一款智商税适合你。

而对于上有老下有小的80后中产主力军,则夹在养娃与赡养父母之间,还要背负上沉重的房贷车贷,最近统计的新生人口数量继续扑街,也反映出中国适龄人口的婚育负担普遍偏重的不堪现实。

因此,华创证券认为,中国2021年最大的灰犀牛是居民住房按揭杠杆,构成了金融体系的主要系统性风险。如果这个因素在2021年没有得到很好的控制,恐怕到时候暴力去杠杆是免不了的,到那时流动性预期又要来一波2018式的恐慌了。

这也就是2021年开头全国各大城市对炒房采取极度高压的姿态的原因了。

所以总结起来,今年股市全年剧本的草蛇灰线,陷阱和彩蛋,在这两天的大跌中基本上都预埋好了。至于到底怎么发展,就是八仙过海各显神通的事了。

牛市不易,且行且珍惜。