随着全球竞争的加剧,拥有特斯拉风险敞口的 ETF 激增。

全球最大的电动汽车制造商特斯拉股价周二上涨近 7%,延续了今年的涨势。

据路透社报道,自1月6日特斯拉“大”降价以来,持有大量特斯拉股票的交易所交易基金今年一直在上涨。

本次降价后,特斯拉旗下各款车型的价格均创下历史新低。其中,Model3标准续航版从10月份26.59万元降至22.99万元,下降3.6万元;而Model Y后轮驱动板从28.89万元降至25.99万元,下降2.0万元。对于降价特斯拉有自己的解释,绝不是销量不行的问题。

根据路透社引用的招商银行国际数据,在有迹象表明降价推动 1 月 9 日至 15 日期间销售额增长 76% 后,股价今天进一步上涨。

ETF.com 高级分析师 Sumit Roy 指出,这些近期收益可能不足以缓解人们对特斯拉竞争加剧的长期担忧。他援引标准普尔全球的话说,预计未来几年该公司的市场份额将下降至 20%。

“特斯拉是投资电动汽车增长的明显方式,但它不再明确,特别是因为在一个重视利润而不是增长的市场中,该股票的估值如此之高,”他指出。“特斯拉的降价表明竞争对手开始成功挑战公司。”

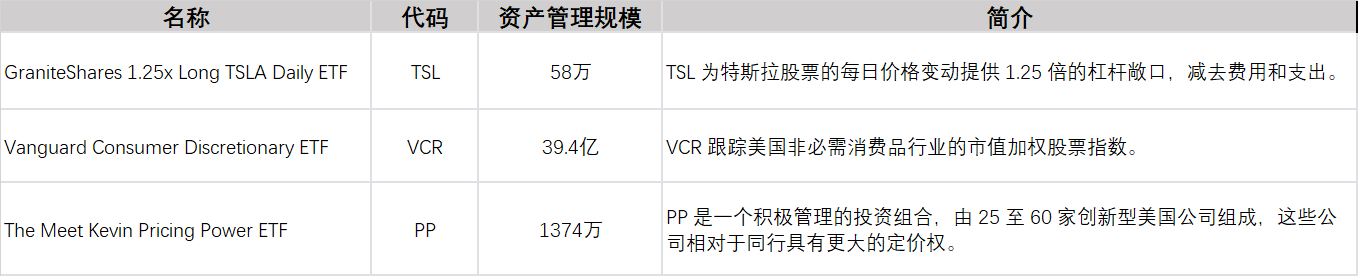

对特斯拉股票敞口最大的基金GraniteShares 1.25x Long TSLA Daily ETF (TSL)周二上涨 6.9%,今年涨幅为 26%。尽管如此,旨在超越特斯拉股票增长的所谓单一股票 ETF 自 8 月开始交易以来已下跌 65%。Vanguard Consumer Discretionary ETF (VCR)持有 8.5%的特斯拉股票,今年上涨了 8.8%。由受欢迎的 YouTube 名人凯文·帕弗拉斯 (Kevin Paffrath) 创立的基金The Meet Kevin Pricing Power ETF (PP)持有特斯拉 26% 的股份,今年以来已上涨 4.4%。

在惨淡的 2022 年,该公司股价暴跌 68%,是标准普尔 500 指数中表现最差的股票之一。虽然去年市场普遍暴跌,但由于担心公司停产后中国经济放缓,特斯拉的表现较差。该公司随后警告说,它将无法实现销售目标。

特斯拉还在美国降价,它正在努力从福特汽车公司、通用汽车公司、现代汽车公司和起亚公司等竞争对手推出的新电动汽车中抢占市场份额。虽然特斯拉在电动汽车市场的份额正在缩小,根据标准普尔全球的数据,它仍然拥有 65% 的份额。

特斯拉对外事务副总裁陶琳1月6日在微博表示,降价是从“第一性原理出发”,坚持以成本定价。“特斯拉历史上几次比较大的价格调整,都是因为有外部原因导致对成本有一定影响,比如我们变成国产车了,价格肯定就比纯进口有下降,比如我们的供应链都稳定了之后,肯定也会比之前从国外运过来要低。

特斯拉官方说的未必是假话,但是这话显然难以回答为何特斯拉销量持续下降。曾经的特斯拉,交付量只受到产量的限制,只要产量能达标,就没有卖不出去的车。以往一直产跟不上销的特斯拉,2022年有3/4的时间里,产量是超过销量的。

最终,马斯克为2022年立下同比增长50%的交付量目标没有实现,2022年全年特斯拉完成交付量131万台,同比增长只有40%。所以很明显,特斯拉已经出现滞销情况了这才是降价的原因。头豹研究院TMT行业首席分析师刘颀认为,因为特斯拉上海工厂产能过剩,市场对其降价早有预期,但最终降幅仍超出预期。

那么为何特斯拉怎么就市场不爱了呢?

特斯拉Model 3上市至今已经6年时间,且迟迟不推出新一代车型甚至没有进行改款,主销车型后轮驱动版CLTC工况下续航里程只有556公里,在面对动辄六七百公里的国产电动车实在不够看。相比之下有些国产品牌甚至一年推多款新车,各种数据让人眼花缭乱。

舆论宣传上可以说国产品牌有水分,但是销量是不会说谎的。传统车企在疯狂反攻,以2022年1-11月的数据计算,上汽的新能源汽车销量已经两倍于特斯拉,广汽、长安、吉利等也纷纷以超过100%的速度飞速增长,而特斯拉的增长曲线却难以维持了。

此外,比亚迪去年的高增长也给予特斯拉极大的压力。1月10日,乘联会发布2022年销量数据及排名前十车企榜。比亚迪以186.3万辆(批发量)超过一汽大众的180.2万辆,首次成为中国汽车市场销量冠军。

根据盖世汽车观察,就2022年全球前11月的累计销量来看,比亚迪和特斯拉都在头部位置,但比亚迪要领先特斯拉逾40万辆的销量,比亚迪无疑将成为2022年全球最畅销的电动汽车品牌。

注定惨烈的2023

1月10日,乘联会公布的数据显示,2022年全年新能源乘用车批发销量649.8万辆,零售销量567.4万辆,分别同比增长96.3% 和90%,2022年乘用车的新能源渗透率(新能源车零售销量占乘用车零售销量比率)达到27.6%,较2021年提升12.6个百分点。

不过,缺芯、锂电成本居高不下、市场竞争激烈,新能源车企一直处在高压状态。进入2023年,随着“国补”退场,新能源车行业又将面临新的变局。仍在亏损的造车“新势力”,恐怕会加速进入淘汰赛。

目前已经有车企“掉队”。2022年末,顶着“华为前太子”之名的李一男,转型造车后的首款产品“自游家NV ”宣布短期内无法交付。而威马汽车、奇点汽车2022年也分别传出资金链告急的消息。

特斯拉的突然降价,形同“搅局”加速行业退出。真正面临压力的,可能是以“蔚小理”为代表的造车新势力。2022年前三季,“蔚小理”分别亏损87.12亿元、67.78亿元、22.69亿元。根据官方交付数据,上述三家车企2022年的销售情况仍然亮眼,分别同比增长34%、23%、47%。不过,相比年初目标,最终其销售完成率仅分别为78.38%、48.3%和81.66%。

就像蔚来李斌的内部全员信里所说的一样,蔚来交付量增速远落后于市场整体增速;针对需求波动,公司调整不及时造成不必要损失;新车上市后软硬件质量问题影响产品口碑;解决问题的闭环速度距离用户期望有较大差距等等。李斌的反思很真诚说的也是真正存在的问题,不夸张的说哪一项没做好未来都是致命隐患。站在新年的开头,唱高调打鸡血固然可以,但是市场给新势力的耐心和期待越来越少了。此诚“危急存亡之秋”。

当然也有一些品牌选择在这个时候逆势涨价,据不完全统计,比亚迪宣称将车辆价格上调2000-6000元,极氪部分车型上调1000元,几何品牌车型上调3000-6000元,一汽-大众和上汽大众的ID.系列车型上调6600元,广汽埃安上调了3000-8000元等。

在业内人士看来,涨价一方面是出于补贴退出带来的成本考虑,另一方面更像是一种“恐慌式营销”,目的是锁定2022年底的销量。而这也意味着,相关厂商可能战略性放弃了2023年1月乃至一季度。

但是碰到年初就“不讲武德”的特斯拉,他们的考量可能要打折扣,降价至历史最低价的特斯拉刚没几天就获得3万订单可谓是气势如虹。对于某些车企来说,总不能刚涨价就宣布降价,看来一季度的成绩在正面厮杀下会非常有意思。

如何重回万亿美元

降价会一定程度上损坏品牌价值这是肯定的,但市场对特斯拉降价效果存在巨大分歧,很多人担心会是赔本赚吆喝。

开源证券分析显示,特斯拉2023年降价对利润影响显著,不同情境下净利润弹性区间在134-171亿美元。

但值得注意的是,净利润下降只是导致特斯拉少赚点钱而已,并不会造成实质性影响。

证券日报援引中国自动驾驶产业创新联盟调研员高超表示,从已掌握的净利率水平和单车利润来看,特斯拉仍有10%左右的降价空间。但大部分国产新能源车企还处于“烧钱”的状态,跟不跟都两难:跟,原本就没利润;不跟,销量会明显下滑。所以特斯拉这波降价尚在可控范围内,但对造车新势力就未必了。降价能让特斯拉重回王者吗?未必,但能帮助特斯拉暂时摆脱滞销局面。

一位业内人士表示判断特斯拉明年的业绩走势,一个比较简单粗暴的标准是,交付量能不能再保持50%的增速,如果可以那还是有希望冲击一下万亿美元。特斯拉计划在2030年达到年销售2000万辆汽车。为了实现这一目标,该公司需要再新建至少10座超级工厂,并且在工厂落成后1年的期限内迅速提高产能任务十分艰巨。

与此同时,华尔街普遍调低了对特斯拉的预期。分析师预计其在2023年的产量可能不会超过200万辆。

特斯拉目前急需解决的问题是有以下几个方面,新产品何时上市,特斯拉需确定掌舵人,新工厂何时到位,新技术何时上市。

在新产品方面根据特斯拉股票分析师Loup Ventures预测,为了不影响Model 3的销售,入门级新车Model 2或许会在2024年年初正式官宣亮相,之后可能会在2025年年中才开启量产,售价或为2.5万美元,折合人民币约为17.13万元。

其次是新款特斯拉Model X/S正式在中国发售。

全新Model S双电机全轮驱动版78.99万元起售,Model S Plaid三电机全轮驱动版100.99万元起售。全新Model X双电机全轮驱动版87.99万元起售,Model X Plaid三电机全轮驱动版103.99万元起售。

百万级别的汽车显然不是走量的那个,根据传统豪华汽车品牌销量数据来看,近几年处于不温不火的状态,Model X/S更大作用在于重新树立特斯拉豪华品牌的形象。

众所周知马斯克是特斯拉的CEO但是马斯克目前很难讲还是一位称职的CEO,在这之前,他同时要负责脑机接口Neuralink,太空旅行SpaceX,地下隧道Boring Companies、星链Starlink,人形机器人Optimus,太阳能Solarcity等诸多公司的一摊子事。

曾把马斯克视为“自己在这个世界上唯一想见的人”的最牛散户廖凯原,现在都在推特公开喊话:“马斯克抛弃了特斯拉,现在的特斯拉连一个扛把子都没有!求求了干点正事吧,谁有能力来救救特斯拉?”

从马斯克收购推特股份那一天起,特斯拉的股价就开始稳步下跌。当时特斯拉的股价约为360美元,到2022年12月,已经跌至150美元,长期投资者纷纷指责马斯克收购推特是一场闹剧,耽误了太多特斯拉的资金和精力。

2022年底,马斯克在一项“民意调查”中询问该服务的用户,他是否应该辞去推特首席执行官一职,并表示他将遵守投票结果。大多数人的回答是肯定的。几天后,马斯克表示,他将辞去推特首席执行官的职务,“只要我找到一个足够愚蠢的人来接受这份工作!”但他也表示,他将继续管理负责软件和服务器的团队。

那这个足够愚蠢的家伙会是谁呢?目前马斯克还没有给出明确答案,但是原大中华区区总裁朱晓彤被提升为全球副总裁,并接手北美地区的销售服务和交付业务,逐渐有了接近核心成为全球CEO的可能。

关于新工厂,马斯克要实现2030年2000万辆汽车的目标,需要再新增十座工厂为产能爬坡打好基础。但是去年开业的柏林工厂原本计划在去年年底或者是今年年初实现周产5000辆,但实际上直到去年年底,这个数字只有3000辆,如果产能爬坡不顺,不仅会影响成本,也会影响交付周期,从而影响业绩。

此外不止新工厂会出问题,特斯拉全球的主要工厂,包括上海超级工厂、美国弗里蒙特总部超级工厂、德州超级工厂,都先后经历了产能不足的情况。工厂并不是建设完成就算行了,产业链的调整,产线布局,工人培训都是一个反复折腾的过程,稳定可靠的产能输出非常难做。

特斯拉一直被视作行业内鲶鱼挑战者,其技术力一直被国内厂商模仿。过去两年,特斯拉展示了不少硬核新技术备受追捧,比如FSD芯片,4680电池,一体化压铸等技术,这些技术的应用也直接关系到特斯拉未来是否能顺利实现增收降本,但目前来看,进展似乎不及预期。

但根据加州大学圣地亚哥分校研究分析,4680电池的表现并没有比21700电池更加优秀。在能量密度方面,4680电池的单体能量密度仅为244Wh/kg,低于松下21700电池269Wh/kg的单体能量密度数据;其次在成本方面,4680电池使用了更多的钴金属,由于钴金属居高不下的价格,这将导致4680电池在成本上并不具备明显优势。

所以我们不应该只看到新技术带来的纸面数据提升,也要注意实际执行中的各种麻烦和质量问题,大多数情况技术都很难线性推进道路总是曲折的。因此也很难根据这几项新技术对未来产能有较为客观的评价。

特斯拉还有一些变数

特斯拉的机器人业务和储能业务其实也备受关注。我们先来说一说机器人业务,马斯克认为机器人终将走进千家万户,机器人的市场空间会远大于特斯拉。今年4月,马斯克在公开采访中曾表示 Optimus 是特斯拉增长的“第二曲线“。

特斯拉做人形机器人,一方面可以使得零部件成本进一步下降,他们有电机,做电池,做一些核心零部件,可以推动零部件的产业化、批量化、把成本降下来;另一方面是硬件开发能力强,因为他们做自动驾驶,在硬件开发上算力越来越强,已经打下了很强的基础。

天风证券机械团队分析称由于人形机器人的自由度要远高于传统机器人,或将带来产业链变革,预测特斯拉Bot在服务机器人的市占率为20.00%(乐观估计)/15.00%(中性估计)/10.00%(悲观估计)。得到特斯拉Bot在服务机器人领域的销售规模为756.37亿元 (乐观估计) /567.28亿元(中性估计)/378.19亿元 (悲观估计)。

有些机构甚至乐观到认为2024年就能实现量产复刻特斯拉汽车逆袭之路,但是真正能够服务家庭的机器人可不止需要40个自由度(关节),机电硬件功耗问题一直是世界性难题(主要是电机及其驱动器+减速机)、特斯拉运动软件算法距离完全实用仍然需要时间攻克。所以特斯拉机器人仍然处在黎明前的黑夜,而不是破晓时分。

特斯拉的储能业务可细分为太阳能和储能装置,目前主要有Powerwall、Powerpack、Megapack等产品分别针对家庭、中小型企业、大型企业和公共事业单位。

其中Megapack是储能技术的一个重大进步,提供了高水平的可扩展性和高达3兆瓦时的容量。既无需建造天然气调峰电厂,又避免断电。每台机组可存储超过 3 MWh 的能源,足以满足 3600 户家庭一小时的用电需求。

虽然数量还不是很多,但市场对于Meagapack的需求很强劲,据说订单已经排到了2024年三季度。我们也可以在Tesla官网上的订货页面看到,目前单个Megapack的容量约3.9MWh,功率约1.9MW,交付日期已经排到2024年第四季度,售价高达260万美元。

Megapack很可能是一个沉睡的巨人,随着Lathrop工厂40GWh年产能的达成,Megapack每年的产量约为1万台,为Tesla带来的毛利润150亿美元,净利润可能为50%左右,达到75亿美元。这可比特斯拉卖车赚钱多了。

但是目前也有两大方面因素制约储能业务的发展,一方面是安全问题,目前特斯拉Megapack已经发生三起火灾损失较为惨重,我们国内也因为北京的一次大型储能火灾,政策调整为谨慎的态度,因此特斯拉也在转向使用更为安全一点的磷酸铁锂电池。另一方面来说,全面转向为磷酸铁锂电池会对锂矿需求激增,在新能源汽车争抢锂矿资源价格高企的时候,会严重制约特斯拉储能业务的发展速度。

写在最后

根据标普全球移动(S&P Global Mobility)的数据,去年前9个月,特斯拉在美国电动汽车销量的份额降至65%,低于2020年的79%。标普预计,到2025年,这一数字将低于20%。豪沃思表示,随着竞争对手生产出更具竞争力的车型,“他们(特斯拉)在电动汽车领域无法保持如此巨大的市场份额是很自然的”。

如果特斯拉北美市场失守,再加上中国市场疲软,那特斯拉就退无可退了。不过话又说回来,马斯克这个男人一直在质疑和嘲笑声中创造奇迹,特斯拉目前缺的不是奇迹,只是需要一个人将特斯拉从混乱无序的状态中拯救出来,发挥应有的实力就足够了。