由于管理层仍提供出色的2025年第一季度指引,且市场趋势指向持久的长期生成性AI需求,英伟达公司(NASDAQ:NVDA)仍有望保持其AI市场领导地位。

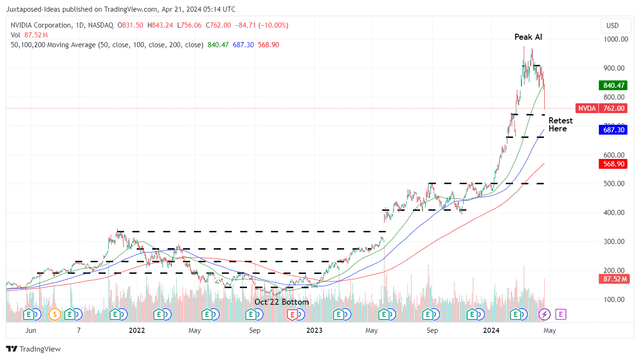

英伟达自近期峰值以来已经回调了-19.7%,该公司将于2024年5月22日之前报告下一次财报。

悲观情绪的部分原因可能是台积电对“2024年半导体市场整体增长”的谨慎评论/下调的预测。

然而,我们认为抛售已经过度,因为大部分不利因素归因于智能手机更换周期延长以及汽车/电动汽车市场因借贷成本居高不下而造成的需求破坏。

随着台积电继续报告,24年第1季度HPC的收入份额不断增长,达到46%(环比增加3个点/同比增加2个点),很明显,生成式AI需求仍然非常健康,正如该代工厂首席执行官在最新的报告中同样强调的那样财报电话会议:

我们预计,未来几年,几款人工智能处理器将成为我们HPC平台增长的最强劲驱动力,也是我们整体增量收入增长的最大贡献者。

英伟达管理层也强调了这一点,毛利率的扩大确实并不令人意外,因为英伟达的芯片显然比竞争对手更贵,几乎是AMD MI300x和英特尔新推出的Gaudi 3的四倍。

然而,我们相信英伟达很可能成为未来许多年明显的赢家,因为人工智能芯片市场也足够大,足以容纳多个参与者。

这归因于英伟达的CUDA平台对于大多数开发人员/程序员来说是明显的区别,其中AI工作负载通常比AMD的OpenCL/ROCm提供的工作负载运行更高效,而迁移到后者更加耗时,并且需要额外的开发人员干预。

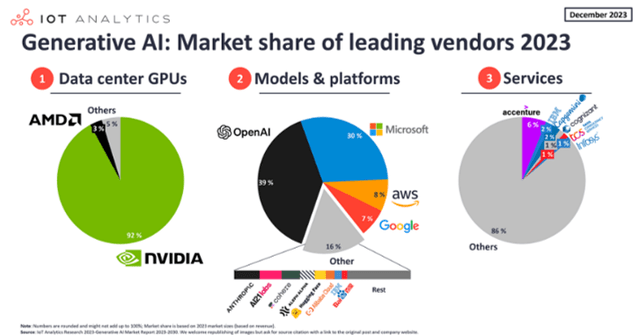

到2023年12月,英伟达已经占据了生成式AI芯片市场92%的份额,在OpenAI在其GPU上的LLM培训的进一步帮助下,它似乎还可能在迄今为止的AI并行计算平台和编程模型中占据最大份额。

因此,虽然可能有大量关于来自大型科技同行以及高通、英特尔和谷歌之间的新联盟的芯片竞争的报道,但我们确实并不过分担心。

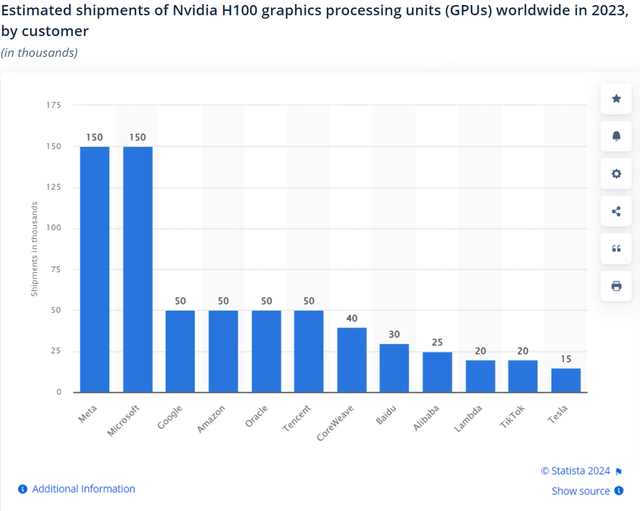

2023年,Meta和微软也出现了同样强劲的需求,这两家公司占据了英伟达H100订单的大部分,基于15万个出货量和35,000美元的出货量,预计每笔金额高达$52.5亿。

尽管如此,Meta仍于2024年再次下达约20万台的大订单,以构成计算能力相当于H100的约60万台,这进一步凸显了为什么随着生成式AI竞赛的继续,英伟达仍然是大多数大型科技公司的首选。

据悉,微软和OpenAI还在致力于一个到2030年价值100B美元的数据中心项目,其中英伟达预计将提供价值高达1000亿美元的芯片等,这进一步证明了对生成式AI产品的长期需求。

此外,英伟达最新推出的新型GB200 Grace Blackwell Superchip使该公司牢牢地处于人工智能竞赛的前沿,据说它的性能远远优于AMD的MI300X,同时功耗更低。

随着H200产量大幅增加以及Blackwell芯片将于2025年推出,很明显,英伟达CEO黄仁勋并没有满足于自己的成就,正如在2024财年研发费用加速增长$86.亿。

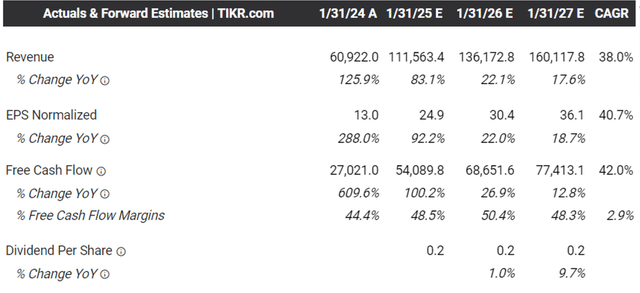

也许这就是为什么共识进一步提高了他们的前瞻性预测,英伟达预计到2027财年将实现营收加速增长,复合年增长率为+38%。

相比之下,之前的估计为+22.9%,同时建立在2017财年至2024财年期间历史复合年增长率为+36.5%的基础上。

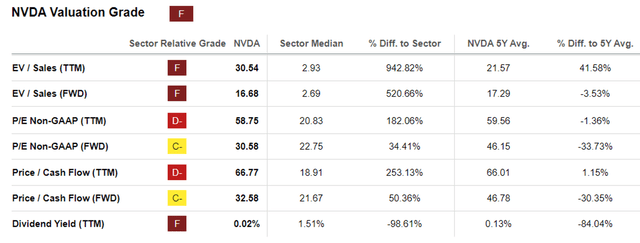

由于市场领导者很少便宜,而且英伟达的FWD市盈率估值为30.58倍,与其46.15倍的5年历史平均值相比明显折扣,我们认为投资者可能会在这次回调后继续买入该股。

尤其是,与直接同行相比,英伟达本质上更便宜,例如AMD的40.78倍和英特尔的25.26倍。这是由于前者预计2023财年至2027财年的复合年增长率为+81.2%,而同期AMD为+20%,英特尔为+12.5%。

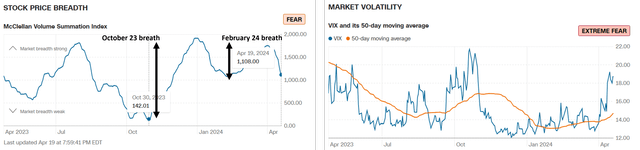

目前,麦克莱伦交易量总和指数已经放缓了-647点至1,108倍,VIX指数上涨了+5.93点至18.71倍,在自10月份以来的全市场大幅反弹之后,空头目前似乎已掌控局面。2023年底部。

悲观情绪在很大程度上也归因于2024年3月CPI的上涨,美联储实现2%通胀目标的路径可能会延长,美联储何时转向还有待观察。目前,大多数市场已消化2024年7月之前的零利率降息,预计只会在2024年9月的FOMC会议之前发生。

由于近期的不确定性,我们可能会看到技术修正发生的时间稍长一些,可能接近2023年7月/2023年10月期间观察到的相同幅度,并且如果2月份的数据显示英伟达的股价较当前水平再下跌-20%,2024年底部站不住脚。

然而,由于如上所述的众多有希望的因素,我们认为英伟达最近的回调是暂时的,因为市场正在消化不确定的消息,而永不满足的生成人工智能需求将持续存在。

目前,根据2024财年调整每股收益12.96美元(同比增长288%)和1年市盈率平均估值38.15倍,显然,与我们的公允价值估计相比,英伟达的交易价格仍显着溢价+54%。尽管最近有所调整,但仍为494.40美元。

不过,根据2026财年调整后每股收益36.10美元的共识预测,我们的长期目标价13700美元似乎还有+79%的巨大上涨潜力。

然而,我们相信,当市场最悲观时,还是有钱可赚的,正如Sham M.Gad在这里所说的:在悲观主义的最高点进行大量投资。