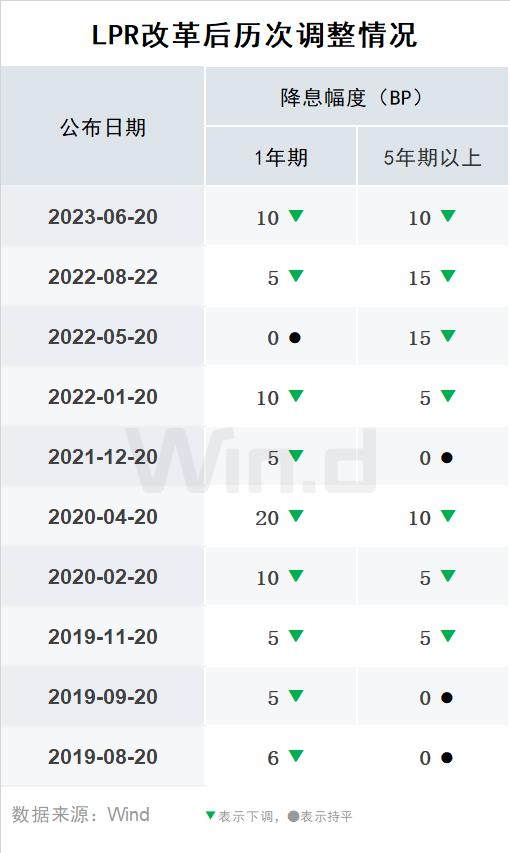

香港万得通讯社报道,时隔10个月LPR迎来首次下调。中国人民银行授权全国银行间同业拆借中心公布,6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。

数据显示,自2019年8月LPR改革以来,1年期LPR一共下调9次累计下调76bp,5年期以上品种共下调7次累计下调65bp。其中,2022年5月是唯一一次单独下调5年期以上品种;2022年以来,5年期以上LPR报价已经下调4次,累计下调45bp。

上周以来央行密集降息,此次LPR下调市场已早有预期

上周以来央行密集降息,此次LPR调降前,7天期逆回购利率、SLF利率、MLF利率已先后下调10个基点。当前,我国已形成“MLF利率-LPR-贷款利率”的利率传导机制,MLF利率对LPR报价发挥着关键指引作用。在MLF利率如期下调后,市场普遍预计LPR利率下调已无悬念,且多个专家认为5年期以上下调幅度可能更大。

东方金诚首席宏观分析师王青分析称,预计6月1年期LPR报价和5年期以上LPR报价有可能出现非对称下调,即1年期LPR报价可能下调0.05个百分点,5年期以上LPR报价下调0.15个百分点。这将带动企业和居民贷款利率,特别是居民房贷利率更大幅下调。

中信证券表示,逆回购和MLF是央行向银行提供资金的工具,降低逆回购和MLF利率是在给银行降负债成本。而LPR是银行为实体经济贷款的参考利率,降低LPR可以降低贷款利率。在银行体系负债成本下降后,有望进一步向实体经济传导,降低LPR报价。预计5年期LPR的降幅可能大于10bp。因为5年期LPR与居民房贷利率挂钩,5年期LPR降幅增加有利于活跃地产销售,促进房地产市场平稳发展。而一般的企业贷款利率已经到了历史低位附近,进一步降低的空间有限,可能反而会在一定程度上加剧“资金空转”问题,因此1年期LPR降幅可能相对较小。

浙商证券首席经济学家、研究所联席所长李超认为,6月的LPR报价调整或将延续去年以来的非对称式调降,其中1年期LPR下降5个基点、5年期以上LPR下降15个基点的概率更大,体现当前着重拉动企业中长期贷款及居民按揭贷款的政策基调。

LPR利率下调影响几何?

招联首席研究员董希淼指出,今年以来,我国宏观经济虽然有所恢复,但恢复的态势并不稳固。在这种情况下,政策利率有所下降,引导LPR适当下行,具有必要性、紧迫性,时机已经成熟。LPR利率下调起到三个方面的积极作用。一是再次传递出稳增长、促发展的政策信号,进一步稳定市场预期,提振市场信心。二是降低实体经济融资成本,以LPR为定价基准的存量贷款利率将下降,新增贷款利率也有望降低,有助于激发有效融资需求。三是促进房地产市场平稳健康发展,存量房贷和新增房贷利率都将下降,住房消费者负担减轻,还有助于提振居民消费和投资。

对于资本市场来说,LPR调降影响不一。华创证券表示,短期来看,对债券市场,LPR下调多被理解为“宽信用”,或形成小幅扰动;对权益市场,LPR下调短期对股市的影响更多体现在信心层面。(1)LPR下调当日,债市方面,收益率以上行为主,但幅度相对有限,历史LPR调整时点收益率上行幅度多在1BP内;权益方面,因企业融资成本降低,盈利预期提振,权益市场更大概率表现为小幅上涨。(2)LPR调降后3-7个交易日,交易逐渐回归到基本面逻辑上,债券收益率多转为下行为主,权益市场多呈现下跌。

光大证券首席宏观经济学家高瑞东认为,对于股票市场而言,降息可降低实体经济融资成本,改善企业经营现金流;同时,低利率环境还可刺激公司投资和市场活动,改善市场风险偏好,短期内会对股市产生提振效应。对债券市场而言,调降政策利率,可引导市场利率进一步下行,从而打开国债收益率的下行空间。

李超表示,降息对债市影响较为直接,6月13日公开市场逆回购操作降息后,10年期国债活跃券收益率迅速下行4BP至2.64%左右低位,在下半年或仍有降准、降息判断的基础上,预计债券市场的牛市行情值得期待。

宽信用进程或将提速,更多稳增长政策正在路上

6月8日以来,国有大行和股份制银行陆续下调活期存款和部分定期存款挂牌利率,缓解银行净息差压力,为政策利率下降释放了空间。多位研究人士将本次降息视为本轮宽信用的开始,并预计货币政策会进一步宽松。

东方金诚首席宏观分析师王青表示,二季度以来经济修复动力稳中偏弱,楼市也再度出现转弱势头,需要货币政策适度加大逆周期调节力度。本次政策利率下调,叠加近期银行存款利率调降,将有效带动实际贷款利率下行,进而刺激信贷需求。从银行角度来看,LPR报价跟进下调后,银行向企业和居民发放的贷款利率都将以更大幅度向下调整。融资成本下行将激发实体经济信贷需求,提振投资和消费动能。预计6月份新增信贷规模有望达到去年同期的高水平,从而结束4月份和5月份新增信贷放缓势头。这意味着伴随政策性降息落地,宽信用进程将提速,进而为三季度经济复苏势头转强积蓄力量。

中信证券首席经济学家明明认为,新一轮逆周期调节或将启动,除了货币政策总量层面的加码外,也可以期待后续宽财政、结构性货币政策工具、信贷投放、地产及消费等方面稳经济政策的发力空间。

明明称,2020年以来的降息操作显示,央行调降OMO以及MLF利率后,均伴有一揽子宏观政策“组合拳”。从近期发改委等下发的降成本重点工作通知以及国常会提出的一批政策措施来看,后续或将会有一套政策“组合拳”出台,助力稳增长目标的实现。在降息之后,三季度可能会有降准。在“聚焦重点”的导向下,结构性货币政策工具的扩容增新也将是可能的方向。此外,若政策成效不及预期,则不排除四季度再度降息的可能性。财政政策方面,进一步加大减税降费的力度、政策性金融工具等准财政工具替代财政发力都将会是可能的方向。此外,最近市场讨论较多的特别国债,在以往经济压力比较大的时候都有过讨论,但只有2020年最终推出了,因此今年是否会推出特别国债仍待后续观察。

信达宏观分析,央行或开启新一轮降息周期。第一,历史上国内产能周期下行期,中国央行都会开启降息周期。2023Q1工业产能利用率进一步降至74.3%,我们判断产能周期可能在明年初前后触底,对应本轮央行降息周期尚未结束。第二,单次降息10bp,可能难以对实体融资需求形成有效提振。从5月金融数据来看,居民房贷仍面临收缩压力,企业信用扩张转为收缩,经济运行存在暂时性的资金空转现象。扭转经济形势需要货币政策配合各项宏观政策进一步发力,这与易纲行长“加强逆周期调节”的定调相符。第三,美联储暂停加息后,中国央行货币宽松窗口有望进一步打开,新一轮全球降息周期,可能率先由中国降息引领。