摘要

无论是现在还是过去,华尔街最大的问题都是对那些不可避免发生的意外和随机事件的一贯漠视。

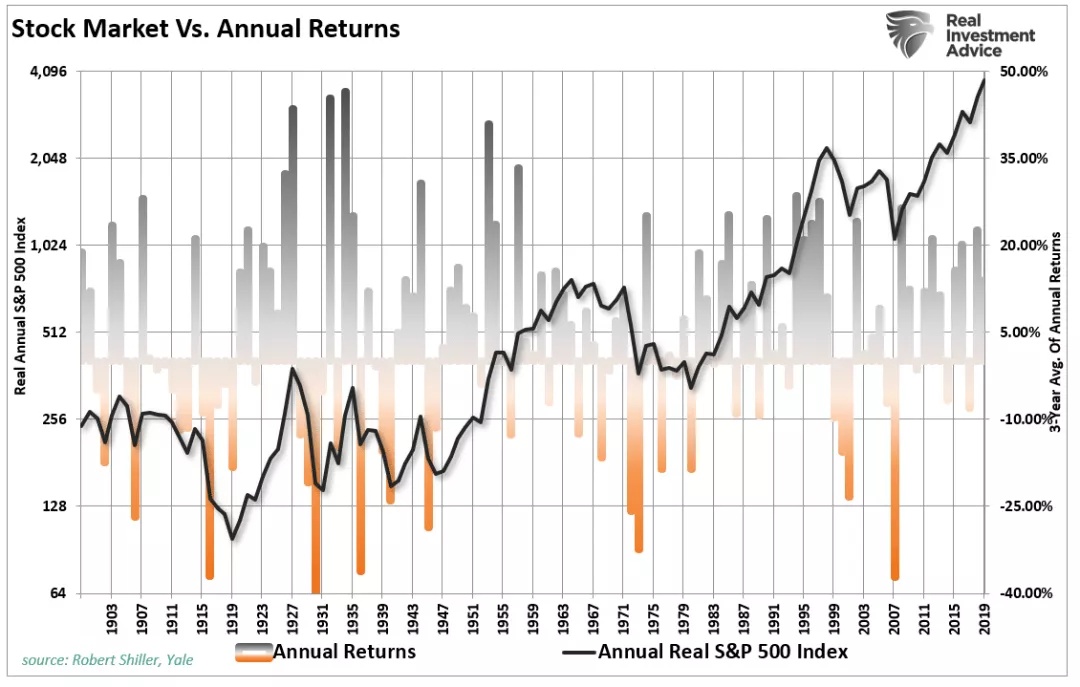

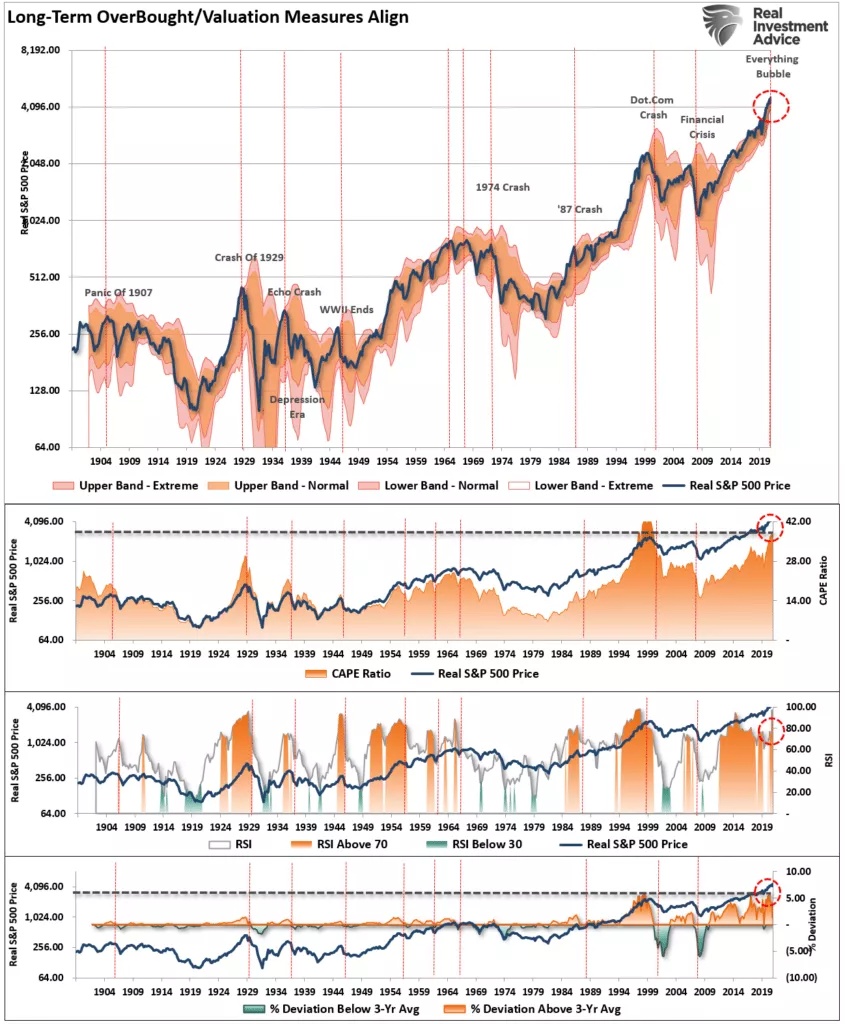

美国股市目前的估值较全球同行的溢价达到创纪录水平。

市场可以在很短的时间内无视逻辑、基本面和现实。

“(市场)预测是困难的,尤其是当它们是关于未来的时候”——尼尔斯·玻尔(Niels Bohr)

重点是,虽然我们努力,但我们无法预测未来。如果我们可以,那么算命先生会赢得所有的彩票。但是,他们没有,我们不能,我们也不会去尝试。

然而,我们可以分析过去发生了什么,排除现在的噪音,并辨别未来可能的结果。无论是现在还是过去,华尔街最大的问题都是对那些不可避免发生的意外和随机事件的一贯漠视。

近年来,从贸易战到英国脱欧、从美联储政策到全球疫情,我们都经历了很多。然而,在这些事件中的每一个导致市场低迷之前,华尔街分析师都非常乐观地认为这种情况不会发生。

曾经有一项关于“预测”准确性的研究。这项研究的预测来自各种职业,包括心理学家和气象学家。这项研究得出了两个结论。

1、“气象学家”是对未来最准确的预测者;

2、预测能力精确到仅有3天。

最重要的是,一旦预测时间超过3天,其准确性并不比抛硬币好多少。

考虑到这一点,我们现在正处于华尔街发布未来12个月预测的年度预测期。这基本上是一种徒劳无功的做法。

鉴于市场受到从经济到地缘政治、货币政策、利率和金融事件等一系列广泛因素的影响,应该对任何预测持高度怀疑态度。

让我们回顾一下两种对立的观点,以及我们如何准备利用摆在面前的风险和机遇。

01

高盛:标准普尔500指数突破5100点

高盛有一件事是始终如一的——他们是“看涨”的。当然,考虑到市场通常是积极的而不是消极的,当你的公司向饥肠辘辘的投资者出售产品时,看涨是“有好处的”。

重要的是,要记住,高盛在最重要的时候错了,尤其是在2000年和2008年。

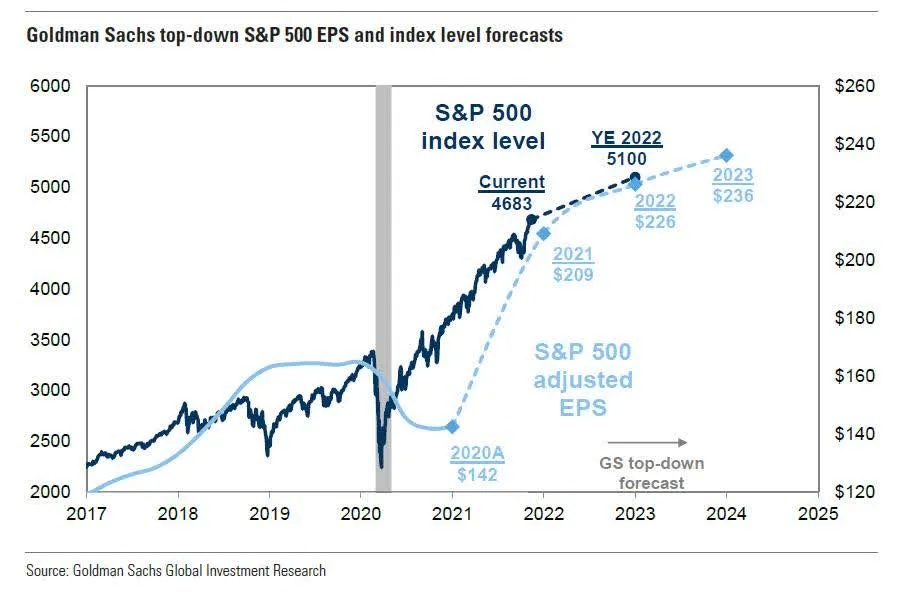

不过,高盛首席股票策略师大卫·科斯汀(David Kostin)预计,标准普尔500指数将在2022年底攀升9%,至5100点,这与高盛传统的看涨态度一致。正如他所指出的,这将“反映出包括股息在内的预期总回报率为10%。”

他对市场的预测假设异常乐观:

他一开始就说,虽然他预计标普500指数将上涨9%,达到5100点,但这将发生在以下情况下:

“经济增长放缓、美联储收紧政策以及实际收益率上升,表明投资者应该预期明年的回报将略低于平均水平。”

值得注意的是,他还估计,尽管经济放缓、收益率上升、货币供应收紧,但:

“2021年占整个标准普尔500回报的盈利增长将继续推动2022年的收益。到2022年,标准普尔500指数成份股公司每股收益将增长8%,达到226美元;到2023年,每股收益将增长4%,达到236美元。标准普尔500指数的总销售额将在2022年和2023年分别增长9%和5%。”

如前所述,大卫·科斯汀对2022年的前景非常“乐观”。

02

摩根士丹利:标准普尔500指数收低至4400点

每个硬币都有两面,即使在华尔街也是如此。在这种情况下,高盛看涨的另一方是摩根士丹利的首席股票策略师迈克·威尔逊(Mike Wilson)。

迈克•威尔逊对2022年的市场预测是,波动性将更加显著地上升。

“我们认为,有许多理由表明,随着企业获利增长放缓、债券收益率上升、企业继续应对供应链中断和投入成本上升的挑战,全球股市平静的进展将变得更加不稳定。我们认为,这些问题对美国股市的影响最大。”

以下是他对市场的三个主要预测:

1、收益的不确定性:与高盛相反,威尔逊预计,过去10年美国股市相对于世界市场的持续价格表现,在很大程度上是由卓越而持久的收益趋势推动的。尽管他们预计2022年收益将增长,但由于成本压力、供应问题以及税收和政策的不确定性,这种预期会大幅减弱。

2、估值溢价:标普指数的估值倍数仍高于目前的21倍,仍接近20年来的最高水平。因此,与全球同行相比,美国股票目前的估值溢价达到创纪录水平。

3、更高的实际债券收益率:创纪录的估值溢价存在的同时,美国对成长型股票的高敞口意味着,近年来美国的相对表现与实际债券收益率仍然呈负相关。我们的债券策略师预计,到2022年,后者将大幅增加。

尽管在全球金融危机之后,美国股市表现不佳的情况很少见,但长期背景可能正在改变。威尔逊表示,与全球同行相比,美国股市十年来表现优异的地方可能会转为表现不佳。

问题是,谁是正确的?

不幸的是,我们不知道。我们所能做的就是分析这两种观点的风险。

03

市场风险预测

高盛和摩根士丹利都做了一些关键假设,以证明其对2022年的展望是合理的。如果这些结果不能实现,他们的预测也会落空。

虽然我们不做市场预测,但我们分析的“风险”,可以扭转当前的看涨偏见。

因此,在我们迈向2022年之际,以下列出了我们目前正在对冲投资组合的风险,以及未来可能需要对冲的风险。

随着同比比较变得更具挑战性,经济增长放缓。

通胀压力仍远比预期的持久,这阻碍了消费并压缩了利润率。

不断上涨的工资和投入成本降低了企业的盈利,使盈利增长预期落空。

估值开始影响投资者信心。

由于经济增长放缓、货币干预减少和成本上升,企业利润下降。

由于成本上升和经济增长放缓抑制了消费,消费者信心继续减弱。

利率上升,让高杠杆消费者和企业陷入困境。

信贷相关事件会导致市场流动性紧缩。

美联储在经济突然放缓时收紧宽松货币政策,这是一个“政策错误”。

“房地产泡沫2.0”破灭。

自2011年以来,公司股票回购占到市场升值的40%,但随着经济放缓,公司开始囤积现金,股票回购的速度也在放缓。

过去一年流入美国股市的大量资金有所放缓。

大量的并购活动、IPO和不良质量公司的SPAC导致了负面结果。

我还可以继续,但你应该明白了我的意思。

尽管华尔街分析师相信牛市将持续到2022年,但仍有足够多的风险使这些市场预测偏离轨道。

04

未雨绸缪不会有坏处

虽然我们将以几乎完全加权的股权配置进入2022年,但我们敏锐地意识到未来的风险。我们的风险管理哲学由前财政部长罗伯特·鲁宾(Robert Rubin)很好地定义:

“首先,唯一确定的是没有确定性。其次,作为结果,每一个决定都是权衡可能性的问题。第三,尽管存在不确定性,我们必须做出决定,并采取行动。最后,我们不仅要根据结果来判断决定,还要看决定是如何做出的。

大多数人都在否认不确定性。他们认为自己很幸运,认为不可预测的事情能够可靠地预测出来。这使看手相的人、通灵者和股票经纪人的生意兴隆,但这是一种处理不确定性的糟糕方法。

如果没有绝对值,那么所有的决策都成为判断不同结果的可能性,以及每种结果的成本和收益的问题。然后,在此基础上,你可以做出一个好的决定。”

市场可以在很短的时间内无视逻辑、基本面和现实。然而,从长远来看,这些是唯一重要的事情。

股票市值与GDP之比、价格与销售额之比、保证金余额、经周期调整的市盈率,以及其他一些令人信服的指标表明,股票市场被严重高估了。此外,估值与基本面之间的关系仍然严重错位。市场可能会走高,但在当前情况下提倡激进的股票配置忽视了过去泡沫的警告。

拥有经过精心挑选、价格低廉的公司是有道理的。否则,在合理的机会出现之前,限制股票配置敞口是一种谨慎的做法。筹集现金、设定止损和对冲风险将在2022年变得至关重要。

我们无法预测市场结果。我们最多能控制的是通过风险管理过程对结果的影响。

“如果下雨的时候你没有带雨伞,那就太晚了。”