Justworks是一个基于云的软件平台,使中小型企业("SMB")能够在一个地方获得福利,工资单,人力资源("HR")和合规性支持。我们通过共同就业推动规模经济,为我们的客户节省有吸引力的成本,并为他们的员工提供更丰富的福利。我们相信,我们是首家将这种强大的需求聚合动态与简单直观的用户体验和全天候专家支持相结合的提供商,使企业家和中小企业能够充满信心地成长。这就是为什么截至2021年11月30日,美国所有50个州的8,000多名客户(代表近140,000名工地员工("WSE"))信任Justworks作为其人力资本管理("HCM")平台的原因。

对于中小企业,特别是那些员工人数少于100人且在美国总共代表4000多万人的中小企业,绝大多数HCM任务都是手动或纸质的。这些任务可能需要经理们花费大量时间,分散他们对最重要的事情的注意力——经营业务。鉴于其规模,中小企业也经常难以吸引和留住顶尖人才,因为获得与大型组织能够提供的福利待遇相对成本。与此同时,法规往往会给中小企业带来不成比例的负担,特别是那些拥有地理上分散的团队的中小企业,迫使他们处理他们无法处理的复杂合规障碍。

Justworks通过我们一体化且高度可扩展的基于云的软件,为中小企业实现了人员管理的几乎每个方面的现代化。我们将专为企业家和新兴企业打造的现代HCM平台与工资单和税务处理服务,合规解决方案以及全面的员工福利相结合。

我们的平台专为员工人数少于100人的中小企业而设计,这是市场上服务不足的部分,但随着他们的规模扩大,我们经常留住更大的客户。我们从头开始为客户构建了整个平台,专注于易用性,同时痴迷于我们的产品设计和品牌。加上我们在自助服务、简单用户体验和自动化方面的投资,我们平易近人的身份是使我们能够在上一财年推动117%的订阅收入净留存率的关键部分。

我们的客户经理和销售开发团队针对平均员工人数少于 100 人的中小企业。我们还运营着广泛的销售渠道计划,与迎合我们市场并产生潜在客户流的合作伙伴建立关系。此外,我们为新兴公司提供的无缝自动化自助注册渠道是一个极具成本效益和可扩展性的销售渠道,在截至2021年8月31日的12个月内占新业务的15%。在截至 2021 年 8 月 31 日的 12 个月中,我们 53% 的客户群位于纽约市地区。我们相信,有很大的机会扩大我们的地理足迹。

历年增长

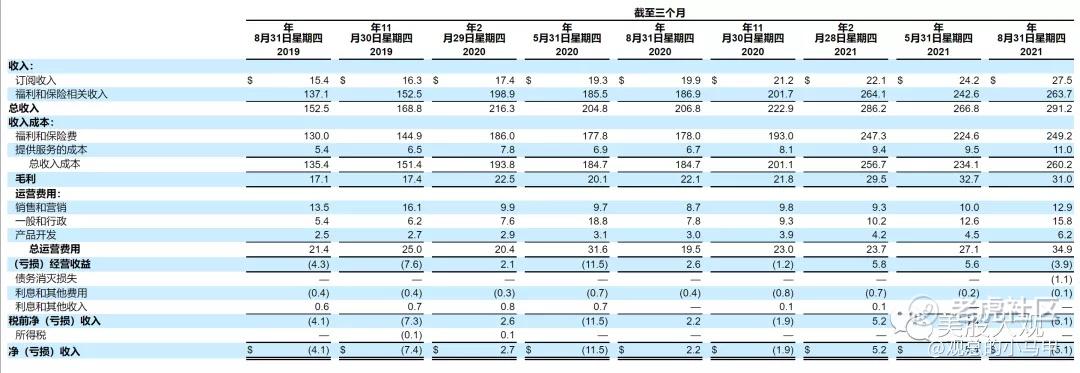

对于截至 2021 年 5 月 31 日和 2020 年的财年:

- 总收入分别为9.827亿美元和7.424亿美元,同比增长32.4%;

- 毛利分别为1.061亿元及7,710万元,调整后毛利分别为1.074亿美元和7,810万美元;

- 业务收入分别为1280万美元和2130万美元,调整后经营收入为1780万美元

- 调整后经营亏损为530万美元。

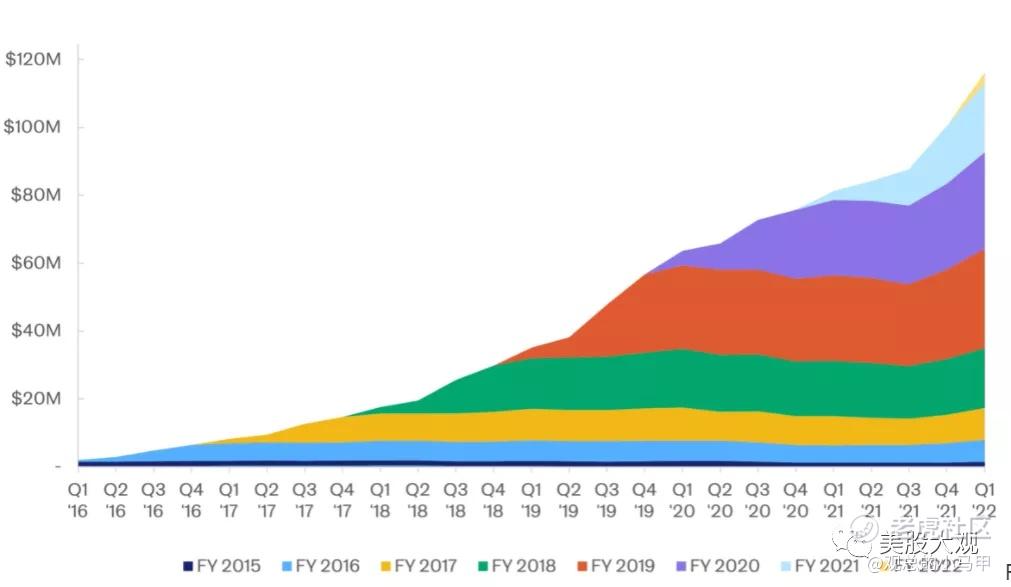

#Q9营收同比增长76%

我们的订阅收入净留存率证明了我们保留和增加现有客户收入的能力,截至2020年和2021财年分别为138%和117%,截至2021年8月31日的12个月略有增长至119%。

截至2021年8月31日,WSE总数从截至2020年8月31日的96,178个增加到131,956个,增加了35,778个,或37.2%。这些增长是由于新客户加入我们的平台以及我们现有客户群的净扩张。截至2020年8月31日,我们平台上有7,014名客户,而截至2021年8月31日,我们平台上的客户为8,188名,同比增长16.7%。

截至2021年8月31日的三个月,每名员工每月平均毛利润("PEPM")从78美元增至81美元,较2021年同期增长3.8%。平均贡献利润PEPM是用于监控我们定价策略成功的衡量标准,截至2021年8月31日的三个月的平均PEPM为109美元,而截至2020年同期为102美元,增长了6.9%。

业绩指引

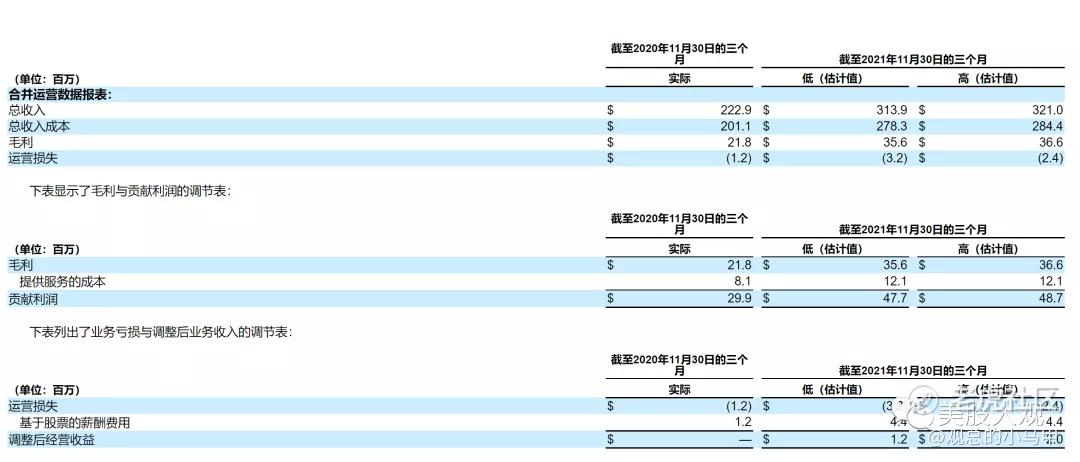

截至2021年11月30日止三个月

- 截至2021年11月30日的三个月总收入预计在3.139亿美元至3.21亿美元之间,较截至2020年11月30日的三个月的2.229亿美元增长42.4%。我们预计总收入的增长主要是由于WSE的增长,再加上每个WSE的总收入增加,这归因于更有利的客户和定价组合。

- 总收入成本预计在2.783亿美元至2.844亿美元之间,较截至2020年11月30日的三个月的2.011亿美元增长39.9%。我们预计总收入成本的增加主要是由于WSE的增加导致更高的福利和保险费用,以及提供服务的成本增加,这主要是由于更高的薪酬成本。

- 毛利预计在3,560万美元至3,660万美元之间,较截至2020年11月30日的3个月的2,180万美元增长65.6%。我们预计毛利润的增长主要是由于与总收入和总收入成本相关的增长,以及工人赔偿成本的降低。

- 营运亏损预计在320万美元至240万美元之间,较截至2020年11月30日止三个月的亏损120万美元有所增加。我们预计运营亏损的增加主要是由于薪酬成本的增加,部分被毛利的增加所抵消。

- 调整后运营收入预计在120万美元至200万美元之间,高于截至2020年11月30日的三个月的0.0百万美元。我们预计调整后运营收入的增长主要是由于毛利增长,部分被薪酬成本增加导致的运营费用增加所抵消。

- 此外,截至2021年11月30日,现金及现金等价物预计约为1.098亿美元,截至2021年11月30日,未偿债务本金总额预计约为1,520万美元。

市场空间

我们估计我们目前每年的潜在市场规模为400亿美元。为了计算这一估计,根据美国劳工统计局("BLS")的数据,我们发现,在美国,大约有4000万员工在员工人数少于100人的公司工作,这是我们的目标客户规模。在这一细分市场中,我们的核心目标市场也排除了某些行业。为了解释这一点,我们引用了BLS的2020年总就业统计数据,这些统计数据是按行业提供的。利用这些数据,我们发现大约有9700万名员工在任何规模的公司工作,不包括农业,州和地方政府,**,教育服务,采矿,建筑和制造业。这占BLS报告的2020年员工总数的74%,不包括州,地方和**员工。然后,我们将相同的比率应用于在美国员工人数少于100人的公司工作的约4000万名员工,以估计我们的核心目标市场中约有2900万可寻址员工。

然后,我们应用了截至2021年5月31日的财政年度每名员工每月113美元的年化平均供款利润("PEPM"),得出我们大致的潜在市场规模。

#市场空间还行

基石募资相关

\

S :

2022财年是截至5月末,PS大约1.5x,未来12个月PS大约1.31x,公司质地不错,21财年成长性更胜20财年。

IPO估值合理略偏低。或可。$Justworks, Inc.(JW)$ $Asana, Inc.(ASAN)$ $ZipRecruiter Inc.(ZIP)$

精彩评论