隔夜,我在《四维共振》进阶篇的第九节课开播,讲解的是“投资预期管理右侧篇”,这个篇章由于代入了许导多年来的人生经历,所以令这堂课稍微有一些拖。

比如上图标黑粗的部分,其实形容的是大多数应届毕业生的状态。学习是一个循序渐进的过程,而我们的财富也是在一次次的人生起伏,市场涨跌中积累沉淀下来的。

那么,在这个过程中,被市场毒打久了,显而易见的就会更加有经验。所以在隔夜贵金属大跳水开始之前,我特意在A股收盘后公开推了一个市场,目的就是想让大家耐心点:

如果说6月10日美股大跌,黄金呈现了货币属性,那么6月13日美股再次大跌,黄金则呈现出了商品属性。

因此,隔夜全球金融市场的“黑色星期一”是带有恐慌性质的抛售,美债收益率全线走高,包括欧洲债券收益率也是,而短期美债收益率与中长期收益率的倒挂,又在暗示未来经济存在陷入衰退的风险。

那么,市场到底在慌什么呢?

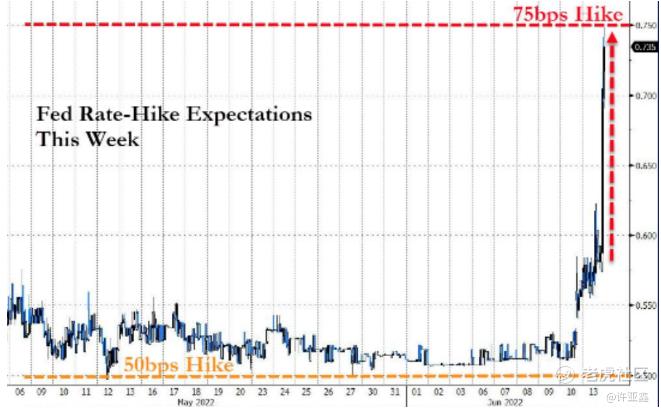

如上图所示,金融市场目前计价,美联储在今年9月底以前,需要加息175个基点,其中本周6月加息75个基点(看图,就是隔夜预期飙升),7月加息50个基点,9月加息50个基点。这一切背后的导火索,当然就是上周五公布高于预期和前值的5月份CPI数据,以及随后创下历史新低的密歇根大学消费者信心指数。

实际上,仅仅只是加息预期的升温,并不足以让市场产生这么大的恐慌,也许我们从美国前财政部长萨默斯警告中,可以看出一些端倪:

萨默斯称,“美国的CPI的主要组成部分在未来几个月可能会加速。很明显,通货膨胀到顶的说法,就像暂时性通胀的说法一样,是一种错误。美联储3月份的预测,说通胀将在今年年底前降至2%,坦率地说,在发布时就是一种妄想,今天看起来更加荒谬。”

言外之意就是,美国的通胀还未抵达这一轮的峰值。那么本周美联储6月份的利率决议,就有很大的概率调高未来的通胀预期,调低未来的经济增长预期,甚至更为激进的做法是,在加速加息的同时,加速缩表。

关键在于,美联储当下正在做的,以及未来三个月准备做的事情,美股承受得住吗?

这,便是美联储主席鲍威尔面临的难题,有以下三个场景:

第一,通过加息缩表,让通胀预期得到控制,并且实现美国经济的软着陆,这是理想,但是现实发生这样场景的概率已经非常小,尤其是今年第一季还爆发了俄乌冲突,后续的一系列影响正在慢慢显示出来;

第二,通过加息缩表,让通胀预期得到控制,代价是美国经济陷入衰退(目前市场普遍预期是2023年才会发生),这是未来最有可能发生的场景;

第三,通过加息缩表,试图让通胀预期得到控制,最终却失败。经济哪怕没有陷入衰退也开始停滞,最终进入滞胀状态,类似于上个世纪70-80年代,这样的场景出现的概率目前来看,比第一种可能性来得高,但是比第二种可能性来得低。

理解了上述这一切,大家便会明白,为什么我在昨天的视频里面会说,老鹰面临的通胀压力越大,那么兔子未来面临的机会便会越大。

世界上,还有谁,在有求于人的时候还能趾高气扬呢?美股连续的下跌,而A股在本应该调整的时间周期内,却出现低开高走已经非常说明问题。

期待接下来7-8月份的行情啊,市场的信号启动点就是老鹰认怂!感觉历史总是踩着熟悉的韵脚,在重演走势,比如你们看这个案例:

NQ100指数主连 2206(NQmain)$$黄金主连 2206(GCmain)$$道琼斯指数主连 2203(YMmain)$$天然气主连 2205(NGmain)$$WTI原油主连 2206(CLmain)$

精彩评论

基本面问题不解决想靠加息压制油价,效果也不会好,伤敌一千自损一千六。

加息对压制股市的效果却是杠杠的。

所以想要靠加息把需求压下来只有硬着陆,崩盘+流动性危机才行,但是真发生了,又要新一轮QE救市了。

缩表是假的,只是逼银行接盘而已,还承诺银行能用卖给他的债做抵押问美联储借钱,所以真流动性吃紧的时候还是美联储兜底,这缩债和没缩一样,换个马甲而已