本周交易

上周中签了创业板新股昆船智能(301311),本周三上市,上市当天卖出,发行价13.88,卖出价20.2卖出,获利40%多。

新股买卖复盘

昆船智能研究不多,中签后简单看了下招股书,公司主营业务为智能物流、智能产线方面的规划、研发、设计、生产、实施、运维。净利润9000多万,近三年增长个位数,但国企背景,主要是给烟草行业提供设备和服务。

目前持仓

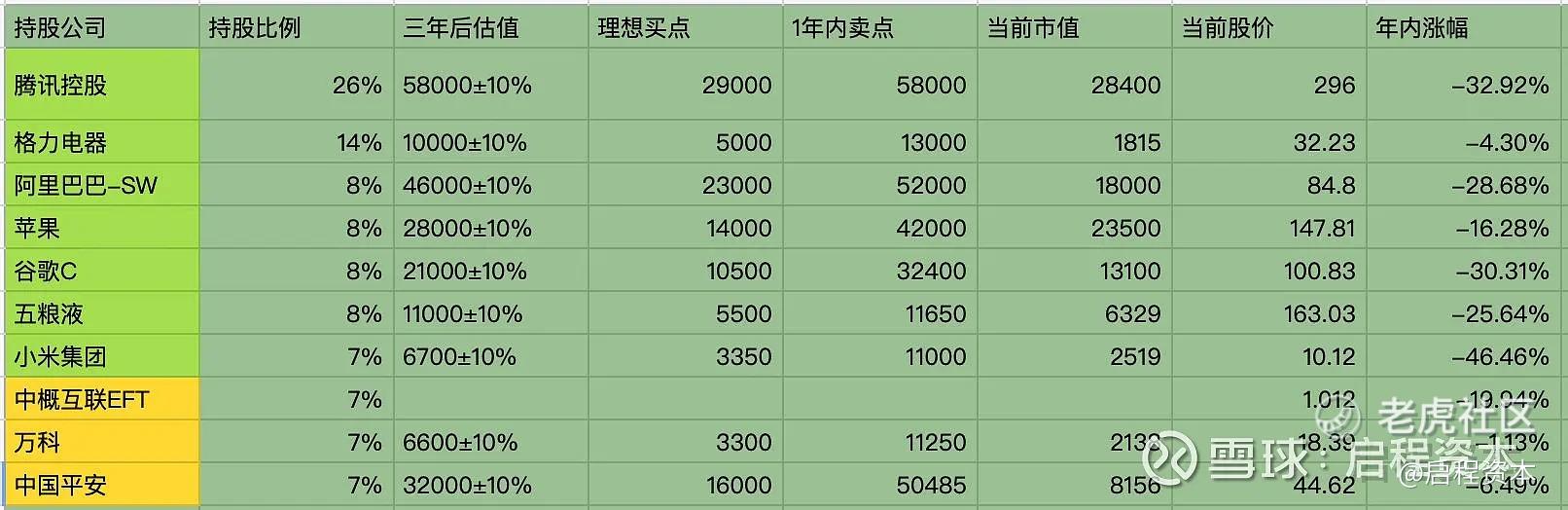

目前十大持仓:腾讯26%,格力电器14%,阿里巴巴8%,苹果8%,谷歌8%,五粮液8%,小米集团7%,中概互联EFT7%,万科7%,中国平安7%。目前十大持仓占比七成,还有三成观察仓仓位。仓位占比有变化,是股价上涨或下跌影响了持仓占比,本人并没有做买卖操作,呆坐看其变化。

本周持仓情况

上周持仓情况

收 益

本周沪深300指数上涨2%,启程实盘净值上涨约5%。本月沪深300指数上涨9.81%,启程实盘净值上涨约14%。启程一个实盘账号11月上涨28.4%,是今年涨幅最高月,大幅让今年的亏损收窄,12月有望让年度收益转正。股市下跌起来猛,涨起来也快。

2022年内,沪深300指数-23.57%,启程实盘净值-10.37%。

本周中概股和地产股上涨较多。

中概股进入了估值修复行情,三季报营收和利润正增长的公司表现抢眼。上两周腾讯表现抢眼,从底部反弹50%,本周两点很多,最亮的无疑是拼多多,三季报营收和利润大幅增长,是互联网大厂公司,表现最亮眼的,股价也是恢复到2020年水平,从最低点2022年3月28日的23.21美元已经反弹271%到86.34。小鹏汽车本周就上涨了61.95%。

地产股因为三支箭出现涨停潮,然而很多地产公司出了增发公告,又引发了市场担忧,多空双方讨论激烈,但市场短期是投票器,还是对增发的公司,投出了反对票,如万科下跌最高6%,收盘下跌3%

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

重要事项

1 瞅地-拼多多三季报

1 瞅地-拼多多三季报,太炸裂了

11月28日晚间,拼多多公布了2022年第三季度财报。相比其它电商平台通过降本增效省出利润,拼多多可谓特立独行,继续着它的逆势增长之路。

本季度的总收入为355.043亿元人民币(149.911亿美元),比2021年同期的215.58亿元人民币增长了65%。

本季度营业利润为104.366亿元人民币(14.672亿美元),比2021年同期的21.393亿元人民币增长了388%。本季度非公认会计原则营业利润为123.15亿元人民币(17.293亿美元),比2021年同期的32.267亿元人民币增长了277%。

本季度普通股东的净收入为105.86亿元人民币(14.885亿美元),比2021年同期的16.4亿元人民币增长546%。本季度归属于普通股东的非公认会计原则净收入为124.72亿元人民币(17.98亿美元),比2021年同期的31.102亿元人民币增长了295%。

总收入的大幅增加主要是两个主营业务的大幅增长,在线营销服务收入和交易服务的增加。

在线营销服务和其他服务的收入为284.256亿元人民币(39.96亿美元),比2021年同期的179.465亿元人民币增长了58%。

交易服务收入为70.223亿元人民币(9.872亿美元),比2021年同期的34.471亿元人民币增长了102%。

所谓的“在线营销服务收入”,指的就是电商广告收入;“交易服务收入”则是佣金收入。这两项主营业务的爆发式增长,意味着拼多多正在受到越来越多商家的青睐,且消费者的订单量也出现了大幅增长。

腾讯、阿里巴巴、小米等公司都在降本增效,裁员等措施缩减成本,拼多多不仅没有降低费用,反而加大投入。

总营支出为176.536亿元人民币(24.87亿美元),比2021年同期的128.078亿元人民币增长了38%。

销售和营销支出为140.488亿元人民币(19.75亿美元),比2021年同期的100.506亿元人民币增长了40%,主要原因是促销和广告活动支出增加。之前营销成本控制在100亿左右,突然的增长,应该是跟拼多多的跨境电商Temu有关。

一般和行政费用为9.066亿元人民币(1.274亿美元),比2021年同期的3.348亿元人民币增长了171%,主要原因是员工相关费用增加。

研发费用为26.982亿元人民币(3.793亿美元),比2021年同期的24.224亿元人民币增长了11%。增加的主要原因是人数增加,招聘了更有经验的研发人员。

点评

拼多多的财报太炸裂了,如果从腾讯的财报开始,掀起了一波中概股触底反弹的高潮,拼多多则让这波反弹进一步升级,本周拼多多反弹了50%,从最低点2022年3月28日的23.21美元已经反弹271%到86.34。

我是从2020年7月开始买入拼多多的,当时从79建仓,后来71又补仓一次,总体仓位不高,因为一直觉得没有看懂拼多多。后来再无操作,2021年2月份到达最高价212美元,2022年3月18日跌入谷底23美元。

2021年2月份,那时肯定是高估了,由于当时刚开始实践价值投资,没想到这么快进入一个牛市阶段,想着高估了回调一下,我也是可以接受的,但没想到后来中概股迎来一波大熊市,2021年7月份,之前的浮盈没了,回到了成本附近,当时觉得应该不会再跌了,但因为当时拼多多还在亏损阶段或微利阶段,我对拼多多的商业模式不是很懂。我想他不会跟滴滴一样,一直亏损吧,这商业模式也太差了吧,天天百亿补贴,我投资的钱都让他补贴给用户了,这是什么烂商业模式。虽然我也下载了拼多多,也偶尔会从上面买东西,也会看到同事亲戚朋友也慢慢开始在上面买东西。但这些认知还很浅。

由于认知的不够,研究的不够,所以在股价很低的时候,不敢重仓,在3月18日的时候,中概股大跌,回看了一下当时的操作,我大举加仓了腾讯,还加仓了点小米,建仓了点京东,买了点高高在上的美国科技股,却没有加仓一点拼多多。

当时我还听了一个价值投资者金冰的对拼多多的看法和操作,他在40多的时候开始大举买入,在20多的时候四处找钱买入,他还是说看中黄峥这个人,之前在100多的时候清仓过拼多多,后来黄峥说要退居二线就清仓了,再后来经调查,黄峥还在拼多多掌握大权,又开始买。但他敢于在20多,押身价去买,说明他对拼多多研究的还是比较透的。后来他翻倍后卖出了一些。

这就是认知不够,再确定的挣钱的作业,你也不敢抄。

我当时其实有加仓的想法,但跟LP商量了一下,也没有拿出非常好的理由说服LP来投目前不赚钱,之前也没赚到钱,未来是否能赚到钱的公司。

为什么拼多多能出这么好的一份三季报,为什么亚马逊、阿里巴巴、京东的股价还在泥潭之中,拼多多的股价以恢复到合理的水平?

从电商商业模式的角度,拼多多的商业模式更领先。

店铺模式是商业1.0(商场、超市),直营模式是商业2.0(京东),平台模式是商业3.0(亚马逊、阿里巴巴),信息服务平台模式是商业4.0(拼多多、美团)。

为什么信息服务平台模式会受市场欢迎呢?

因为对于消费者来说,团购的价格要优于市场上其他任何方式的折扣价。

规模化的订单能够帮助供应商组织规模化生产,而且,精准订货可以指导生产而不浪费,从而形成规模效应。

所以说商业4.0,在某种程度上是指它对提升整个社会运行的经济效益和管理效益相较于3.0又有了巨大的进步,具有颠覆性的作用,它并不单纯只是一个新商业模式的概念。

今天就先聊到这了,各位晚安。各位的“点赞”、“在看”是对启程资本老韩的最大支持,感谢🙏。

精彩评论