今日盘前,百度发布了四季报,营收略不及分析师预期:

但在降本增效的策略下,百度的盈利能力再次超预期,可惜,市场并不买账,百度盘前股价一度大跌近6%: $百度(BIDU)$

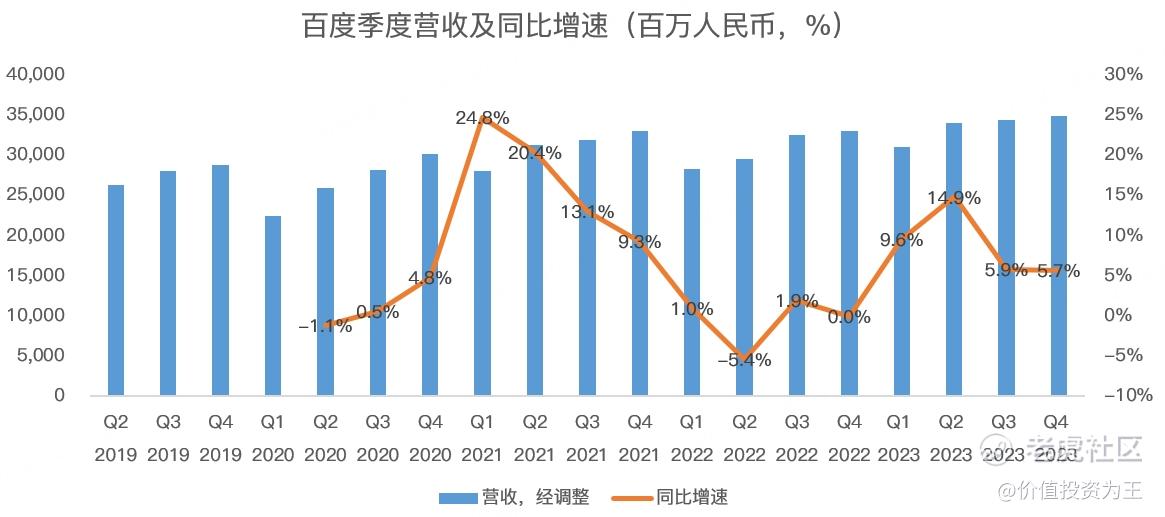

从收入来看,四季度营收349.5亿人民币,同比增长5.7%,略不及分析师预期的350亿:

如此细微的差距可以忽略不计,加上利润端的改善,百度这份财报与预期相比不差。

但是,百度当下的增速真是令人担忧,去年四季度疫情的影响基本消失,加上2022年四季度恰逢疫情最严重的时候,也是百度业绩的低点,在低基数衬托之下,去年四季度的营收增速还只有5.7%,属实是丧失了成长性。

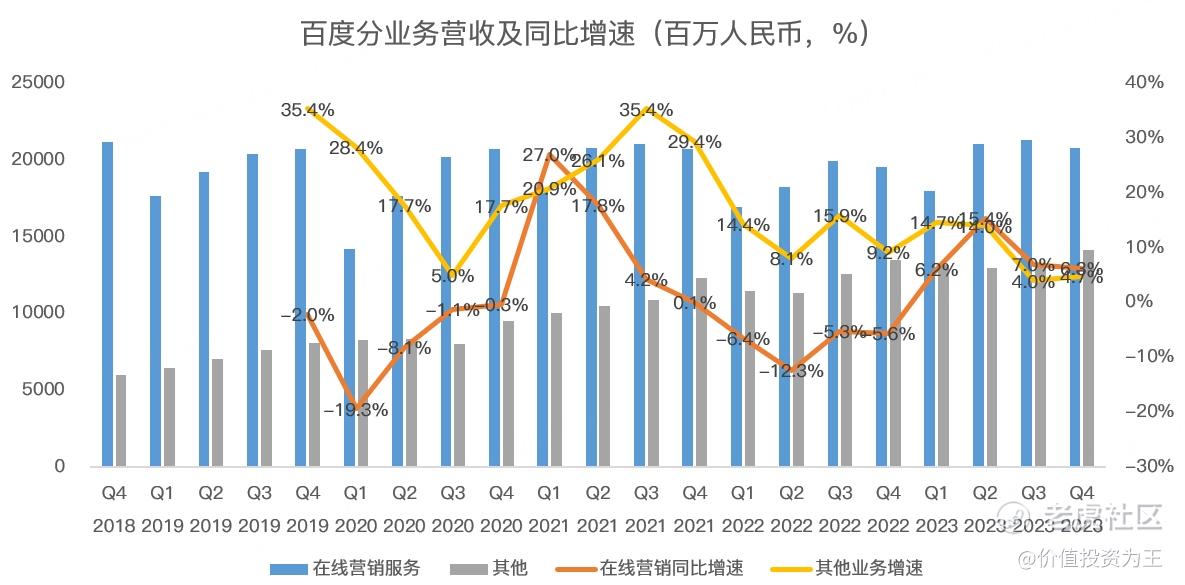

分业务看,广告业务营收208亿,同比增长6.3%,其他业务营收141亿,同比增长4.7%:

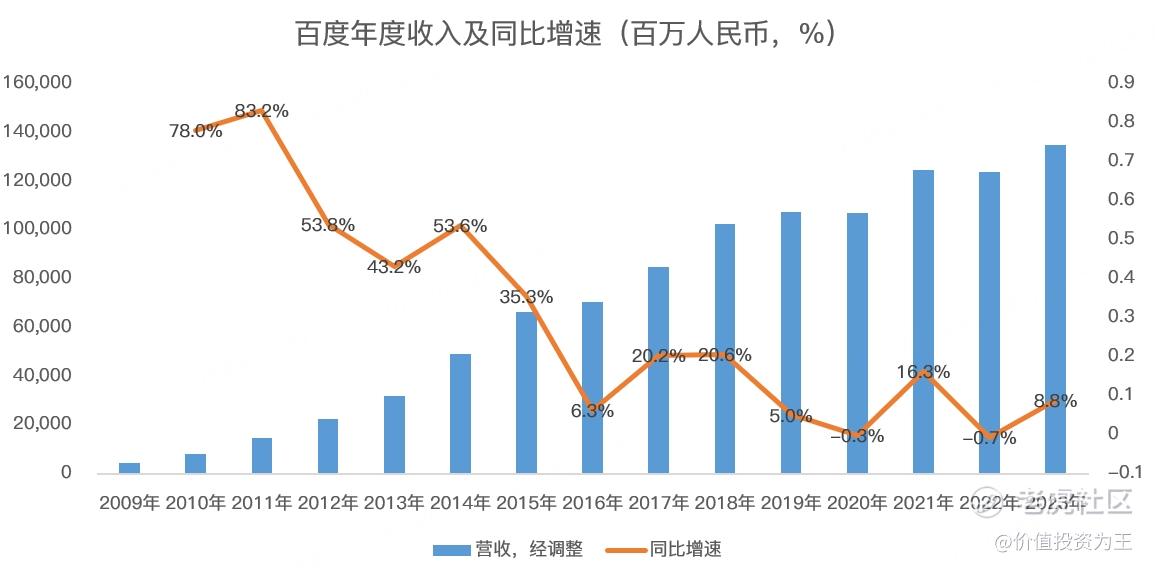

2023年全年,百度营收1346亿,同比增长8.8%:

拉长时间看,百度最近5年的年均复合增速只有5.65%,真的是增长乏力!

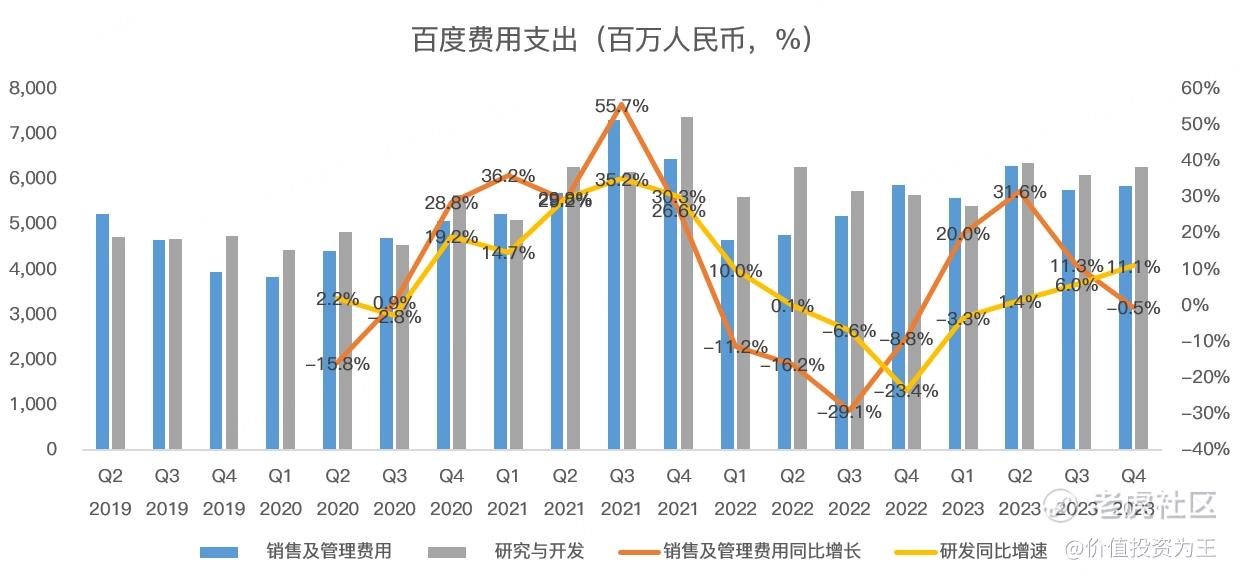

利润端虽说超预期,但也都是降本增效带来,比如销售及管理费用四季度为58.5亿,同比下滑0.5%。

研发费用由于AI投入,逆势增长11.1%:

销售费用可以省,研发不能停,展望未来,AI投入仍需加码,费用率难以下降。

AI投了很多钱,但收入并未改善,早年all in ai口号喊得震天响,自动驾驶业务屡屡吹捧,可如今,在财报中也只是一句:“百度的自动叫车服务萝卜快跑在2023年第四季提供839千次乘车服务,较去年同期成长49%。截至2024年1月2日,萝卜快跑在开放式道路上提供的累计单量超过5百万。”完事,闭口不谈收入。

文心一言同理,去年声势浩大,如今似乎不存在一般。

爱奇艺也陷入了停滞,四季度收入为77亿,同比仅增长2%,日均总订阅会员数在四季度为100.3百万,对比2022年第四季度的111.6百万和2023年第三季度的107.5百万,已经不再增长,但靠着会员提价,单会员贡献的月均会员服务收入(单会员月均会员收入)为人民币15.98元,而2022年第四季度及2023年第三季度分别为人民币14.17元及人民币15.54元。

爱奇艺也就这样了,文心一言再不成功,百度未来的成长在哪里?

也就剩下估值便宜和账上躺着2000亿的现金了。

虽然账上的现金都快接近公司的总市值了,但百度不大力回购又有啥用?

去年四季度,百度回购了3.18亿美元,全年回购6.69亿美元,这点金额还不够,公司依然没了成长性,不如把账上的现金拿来回报股东。

可惜,李彦宏不知天命,宁肯让钱躺在银行赚利息,也不愿意大力回购,他还不认命,前几年把钱all in ai,现在更是给了文心一言。

如果公司的资金再投资不能产生好的效益,不如把钱分给股东实在。

百度也就这样了。

精彩评论