公司简介

维萨Visa是一家美国跨国金融服务公司,是全球第二大卡支付组织(按金额算),总部设在美国加州福斯特市。它为消费者、企业、银行以及政府提供数字货币(支付)服务,旗下包括Visa、Visa Debt、Visa Electron、Interlink、PLUS与V PAY等多个品牌。根据尼尔森报告,2015年Visa全球网络(称为VisaNet)处理了1000亿笔交易,总额达6.8万亿美元。

Visa不向消费者发放卡片、授权信用额或收取交易费,而是向使用Visa品牌支付产品的金融机构收费,这些金融机构向客户提供信用卡授权、借记卡、预付费服务和现金接入等程序服务。

Visa在除了南极洲外的全球各大洲都有业务。几乎所有的Visa交易全部通过VisaNet两个安全设施进行处理——位于弗吉尼亚州Ashburn附近的东部运营中心和位于科罗拉多州高地牧场附近的运营中心。

发展历程

Visa成立于二十世纪五十年代,前身是BankAmericard,是来自美国银行开发智库、客户服务研究小组及其领导者Joseph P. Williams的“通用信用卡”的创意。一开始并没有流行,因为在当时效率还不高。直至后来竞争对手MasterCard出现,美国银行大力展开了这项服务,成为最终能够使新的金融工具。

二十世纪六十年代末期,美国银行还向其他几个国家的银行授权BankAmericard计划,开始发行具有本地化品牌的卡片

1968年,国家商业银行的经理Dee Hock被要求监督该银行在太平洋西北地区推出自己的授权版本的BankAmericard。他发现,银行之间的“交换”交易问题正在成为一个非常严重的问题,因为美国银行是BankAmericards的唯一发行人,他向其他许可证持有人提出建立一个委员会来调查和分析被许可人的各种问题,于是Hock成为该委员会的主席。经过长时间的谈判,由Hock领导的委员会说服美国银行将BankAmericard独立出来,

1970年6月,美国银行放弃了对BankAmericard计划的控制。各发行银行共同控制了该计划,并创建了国家银行美国商业公司(NBI), Hock成为NBI的第一任总裁兼首席执行官。

1972年,NBI已经在15个国家颁发了许可证,但是国际许可证持有者很快遇到了许可证方案的各种问题,于是1974年,国际银行卡公司(IBANCO)成立,用来管理国际银行Americard计划。

1976年,IBANCO的董事决定将各种国际网络合并成一个单一的国际网络,然而,许多国家仍然很不愿意发行与美国银行相关的卡,因此,1976年,BankAmericard,Barclaycard,Carte Bleue,Chargex,Sumitomo Card以及所有其他许可证持有者以新的名义联合起来成立了“Visa”,并保留了保留了独特的蓝色,白色和金色旗帜。

2006年10月11日,Visa宣布其部分业务将合并成为上市公司Visa Inc. 重组之后,Visa加拿大,Visa国际和Visa美国合并成新的上市公司。Visa的西欧业务成为一家独立的公司,由其成员银行拥有,其也将拥有Visa Inc.的少数股权。

2007年10月3日,Visa完成了公司重组,并组建了Visa Inc.。11月9日,新Visa Inc.向SEC提交了100亿美元的IPO申请,IPO于2008年3月18日举行,Visa以每股44美元的价格发行4.06亿股。在纽约证券交易所上交易代码为“V”。

Visa Europe Ltd.是一个由3700多家欧洲银行和其他支付服务提供商组成的会员协会,在欧洲境内经营Visa品牌产品和服务。Visa Inc.公布了2015年11月5日收购Visa Europe的计划,创建了一家全球性公司。

根据欧盟委员会的意见,2016年4月21日,该协议进行了修改。 Visa Europe的收购于2016年6月21日完成

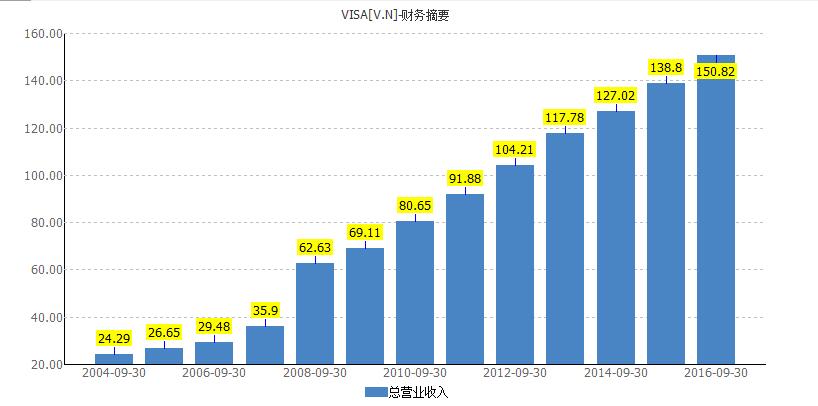

财务概况

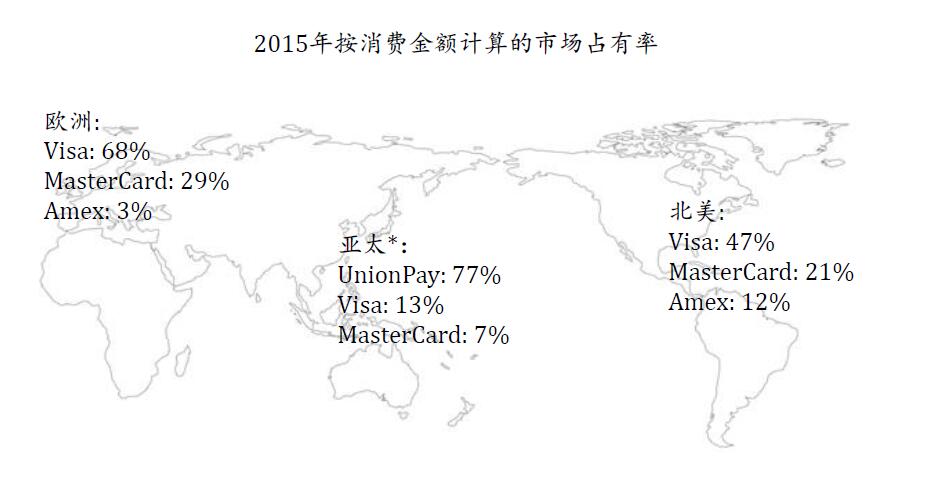

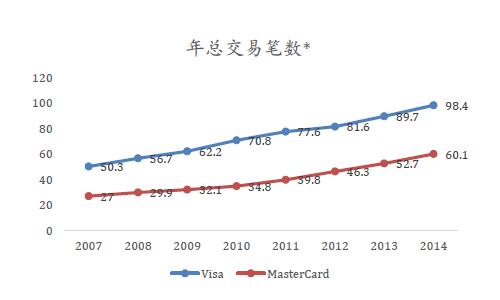

Visa和MasterCard是全球支付行业的两大巨头,根据Nilson Report的是报告,两者市场占有率按消费来分有所差别:

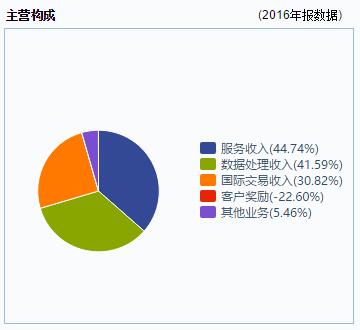

2016年,Visa的收入主要来源于针对于金融机构的服务收入,占比45%

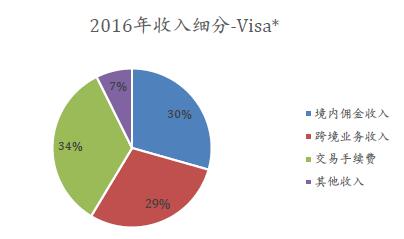

如果按照地域来分的话,Visa重点在美国本土的佣金服务收入

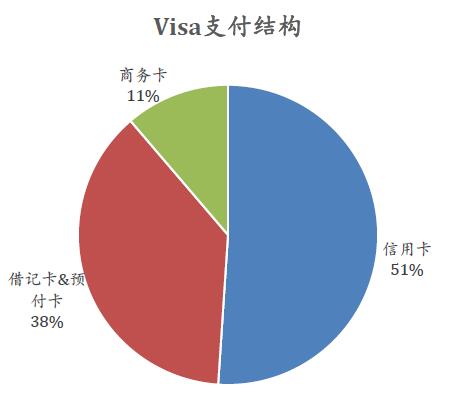

而在它的支付业务中,信用卡占比超过50%。

其上市以来,连续发卡量以及总支付额每年保持上升。其中2015年之后,Visa Europe也纳入Visa的统计数据。而其营收也连年保持上升趋势。

优势及机遇

1. 支付总额不断上升,市场占有率高。在交易处理上,Visa也领先于主要对手MasterCard。

这也让Visa在发卡人、持卡人、商户和收单机构的四方模式下具有优势。

2. 强大的交易处理流程服务。包括授权、清算与结算业务。

3. 移动产品的更新与发展。随着互联网的普及,更多线上交易通过手机来完成,而Visa推出的电子钱包也可以形成颇具规模的支付工具

4. 客户关系管理等增值服务。Visa为其客户提供数字广告解决方案等服务,这些增值服务为企业发展提供便捷。

5. 中国市场潜力巨大。目前中国银行间支付市场由银联掌控,未来开放之后,Visa潜力巨大。此外,还有像印度、东南亚等市场可以扩大。

风险及危机

1. 汇率波动。Visa是一家非常全球化的公司,因此汇率波动对其业务、营收都有非常大的影响。

2. 其他竞争对手以及新支付清算技术的出现。除了MasterCard、Paypal等传统的支付商之外,来着中国的支付宝、财付通等新兴方式,以及美国的Apple Pay都对Visa的业务有直接的竞争关系,抢占市场非常快。

3. 政策风险。各国政府不同且善变的金融政策对支付企业来说是一个非常不确定的因素,直接影响Visa的营收,比如2016年的欧盟的双标卡新规。

4. 宏观经济的影响。欧洲通胀的不足等因素就影响消费,从而也影响Visa作为清算商的佣金收入。此外,各国央行的货币政策也对支付有或多或少的影响。#美股百科#