话说,美团今天公布了第三季度的财报,八姐看了看,有点吃惊了,一个季度亏了近100亿,爱马,美团这是怎么了?怎么我记得一年前,美团还盈利来着。甚至还有童鞋说,美团这个运营现状是不是很糟糕啊?

不过,八姐又仔细看了看财报,感觉其实美团这一季度的巨额亏损也是有情可原的——反垄断罚款34亿,加上美团的新业务特别是冷链物流的巨大投资,再加上在研发上加大烧钱,这些都造成了美团这个季度的亏损巨大。但在新业务和研发上的投入,其实也是符合美团风格的,投资未来嘛,先花钱把脏活累活干了,把优势壁垒给建立起来,短期看来是亏,长期看,未必是亏呐。

而同时,在疫情反复的情况下,美团的基本盘增长其实还是不错的,特别是新业务虽然是亏损大头,但增速也值得关注。

好啦,不废话了,下面八姐来带你们详细看看美团的财报。

1,美团收入增长还是蛮不错的。

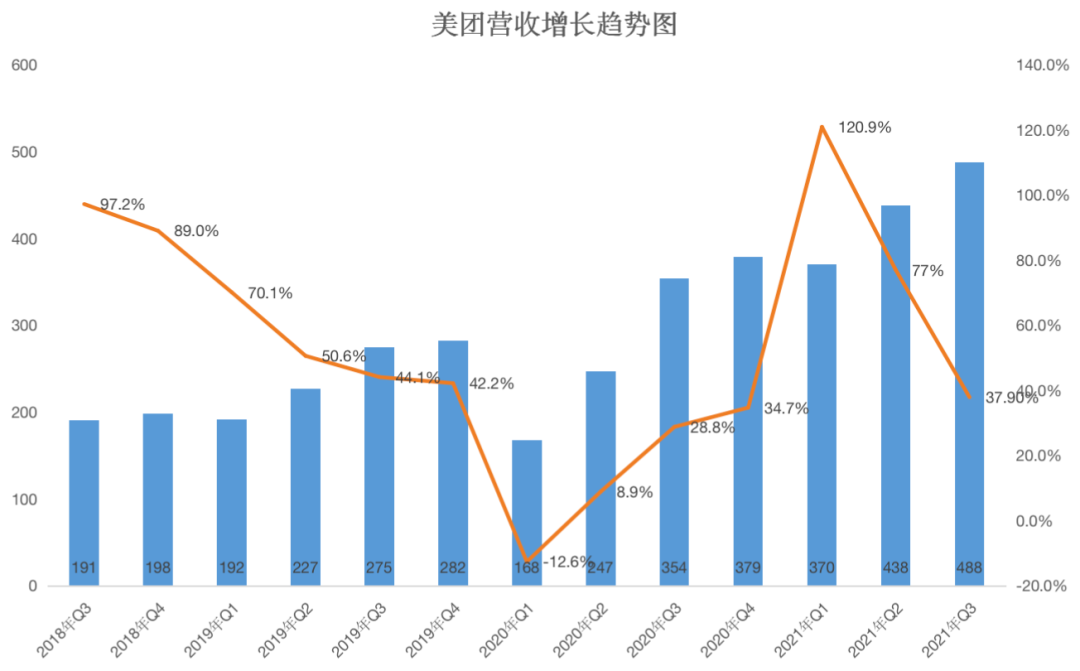

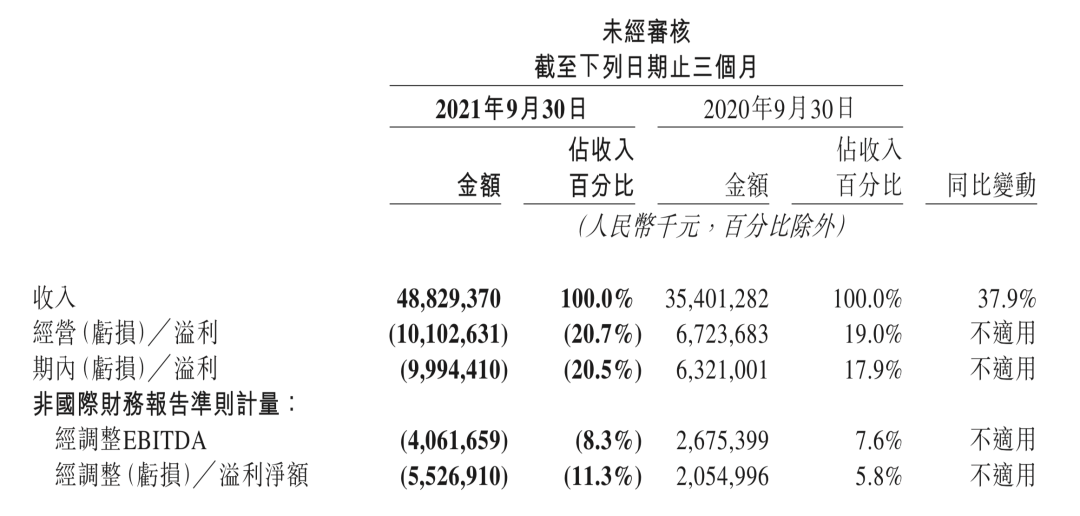

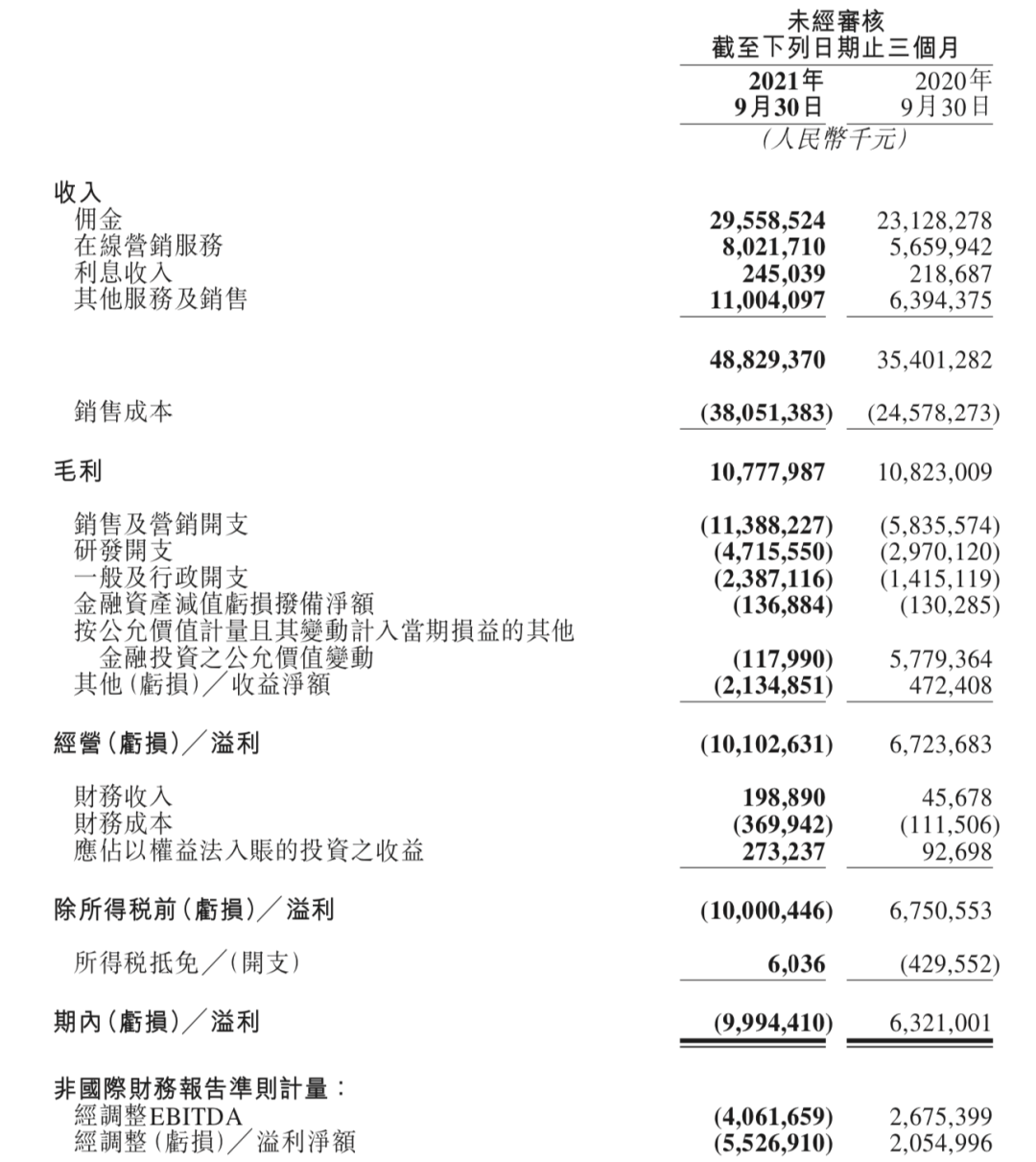

根据财报,总收入同比增长37.9%,由2020年同期的人民币354亿元增加至人民币488亿元。对比前两个季度,这个增速有所下降,但要考虑到去年一二季度受疫情影响、三季度市场才恢复,所以,这一增速实际是不错的。同时,美团这一季度营收也比上季度增加了11.4%。

2,美团外卖业务利润率下降。

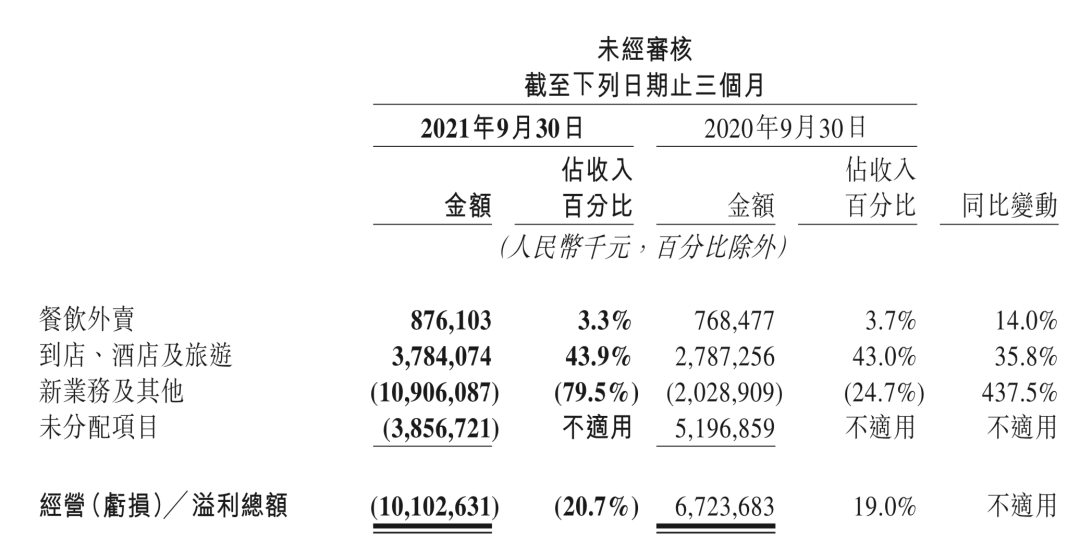

财报显示,2021年第三季度,餐饮外卖业务交易金额1971亿元,同比增长29.5%;餐饮外卖业务收入265亿元,同比增长28%。

而与此同时,美团外卖业务的利润率在第三季度出现了下降。根据财报,

美团外卖经营利润第三季度8.76亿元,同比增长14%;利润率由3.7%下降为3.3%。美团的解释为,主要是由于交易用户激励及营销活动增加。

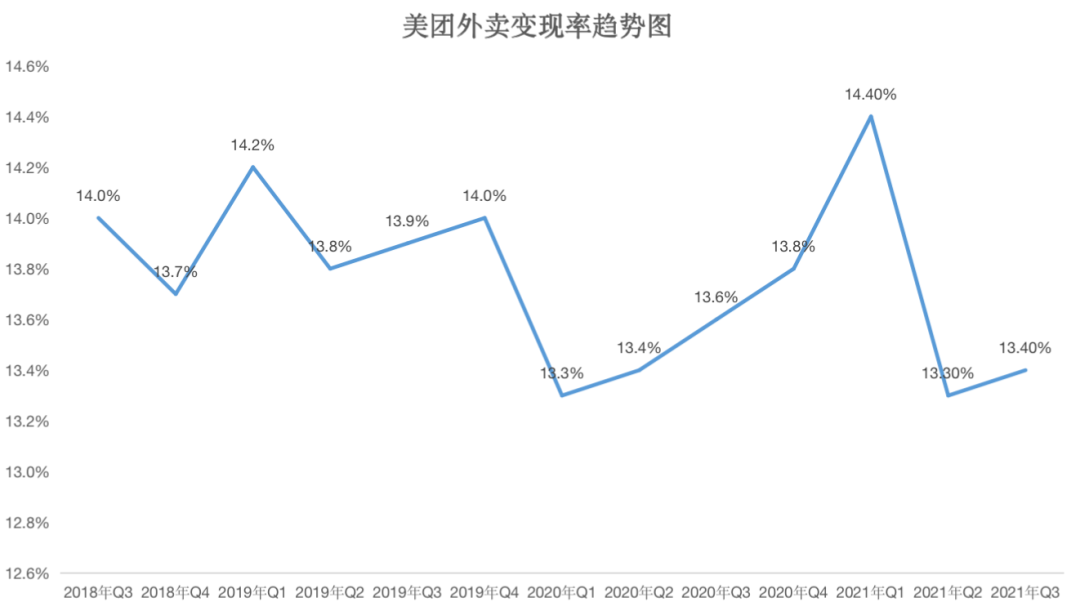

另外,美团外卖的变现率这一季度为13.4%,也低于去年。

这都表明,美团外卖依然在积极地拓展市场,而没有停下来注重盈利。

3,美团到店酒旅业务还是挺稳的。

根据财报,2021年第三季度,美团到店、酒店及旅游业务收入同比增加33.1%至人民币86亿元,经营净利由2020年第三季度的28亿元增长至2021年同期的38亿元,同比增长35.8%。而经营利润率则由43.0%增加至43.9%。考虑到疫情的反复,八姐觉得,这一增长还是相当不容易的。

4,美团新业务的增长依然迅速。

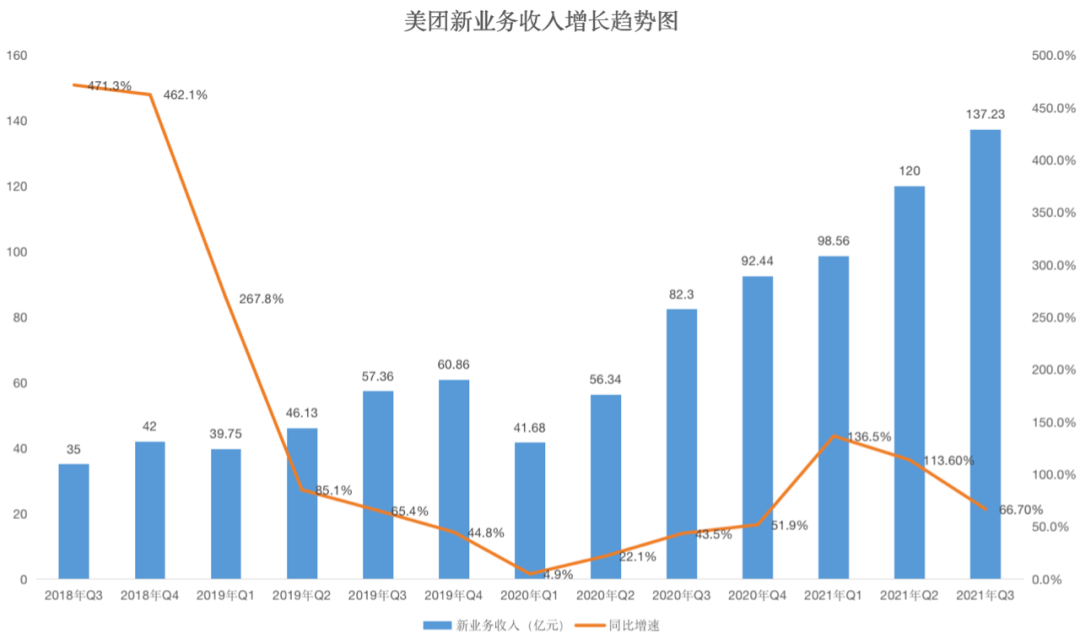

根据财报,第三季度,美团新业务及其他分部的收入同比增加66.7%至人民币137 亿元。虽然这一同比增速较前两个季度有所下降,但考虑到基数的增长,这依旧是不错的增长。同时,这一季度新业务的收入环比也增长了14.1%。

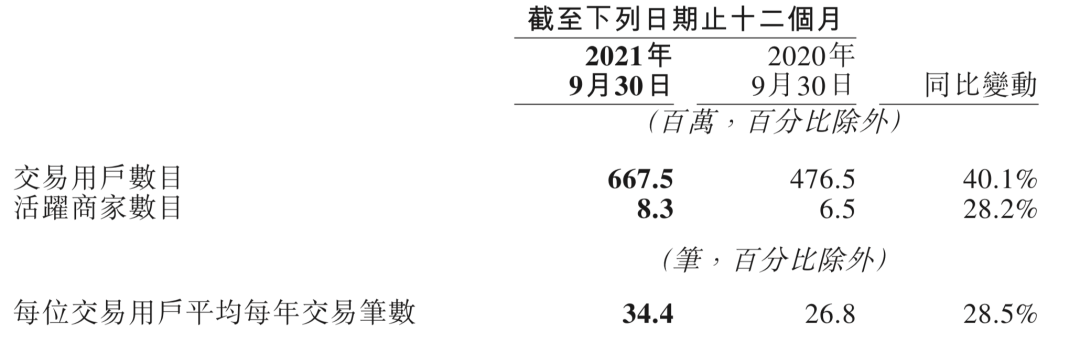

5,美团一个季度新增交易用户近4000万。

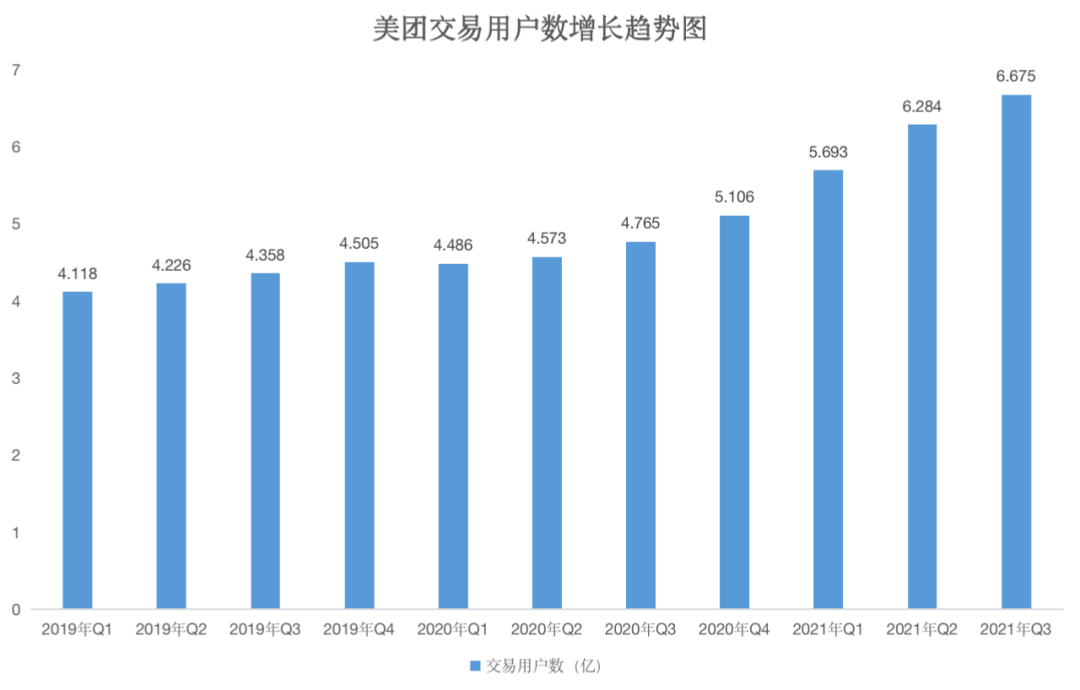

根据财报,第三季度,美团过去十二个月的年交易用户数为6.7亿,但季度增长近4000万。

与此同时,第三季度,美团用户在平台上的消费频次继续提升,交易用户年均交易笔数达34.4笔,同比增长29%。

6,美团一个季度亏损近百亿,主要是因为罚款和投资未来。

根据财报,第三季度,美团净亏损99.9亿元,经调整亏损为55.3亿元。这都比去年同期大幅增加。

那么,为何美团会出现这么大的亏损呢?仔细分析,美团主要因为反垄断罚款、在研发和新业务上的投资才造成的。

此前,市场监管总局向美团开出了34.2亿元的罚款,而这也体现在美团的财报中。在财报中,第三季度,“其他(亏损)/收益亏损”为21亿元,美团解释称,主要是由于反垄断法罚款所致。

同时,第三季度,美团销售成本为381亿元,同比增长54.8%。而增长如此大的原因一方面是外卖增加,另一方面是零售业务及其他新业务的发展及探索。

另外,美团在新业务的经营亏损高达109亿元。而这也是因为美团在冷链物流方面的持续投资。

除此之外,美团的研发开支为47亿元,同比增长58.8%,大幅增加啊。这也造成了美团亏损的增长。

总而言之,八姐觉得,这一季度,美团的亏损看起来是挺吓人的,但其实仔细分析起来,美团基本盘还是相当稳固的,增长得还是不错的。美团这一季度之所以出现如此高额的亏损,一方面是因为反垄断罚款,另一方面也是因为美团在研发以及新业务上的投资,特别是在投入巨大、又苦又累冷链物流方面的投入。对于未来技术以及基础物流的投资,短期来看确实容易造成亏损,但是长期来看,在“万物到家“以后的时代,这说不定就会成为美团的优势长板,使得美团未来出现新的增长极点。

所以,俺感觉大家不要太在意一个季度的亏损,你们说是不?

精彩评论