导语:哪些公司能吃到疫情红利,从低谷绝地逆转?$京东(JD)$ $阿里巴巴(BABA)$ $拼多多(PDD)$

文:王雨佳

来源:东哥解读电商

疫情过后,中概股的“抄底时机”已近在眼前。

对于2021年至今从高点下跌至今的互联网平台来说,整个消费大盘,外部的地缘政治,国内的政策,以及企业自身的经营预期都已经到了2年以来的最低谷。

最低谷,退无可退,转机已经出现。

我们认为,外部重重挑战,经济和消费承压,为了拉动消费强力复苏,监管风向已经转向,政策目前正在缓慢“解绑”互联网平台,互联网平台经济的国内政策利空慢慢出尽。加之本轮疫情已经尾声,随着物流的恢复,消费大盘也蕴藏上升空间。

市场关心的是,疫情阴影散去,政策利好,消费大盘的复苏……这些靴子一一落地,抄底进程中,消费互联网平台包,括阿里京东拼多多美团快手,哪些公司在疫情**现出更强的抗风险性?

根据历史经验,市场和环境的不确定,迎难而上的公司更能够披荆斩棘,脱颖而出,比如从2008年金融危机中崛起的阿里巴巴和京东。那么,这一次,哪些平台能真正吃到“后疫情”时代各种利好,从低谷中绝地逆转?

疫情下的消费互联网平台:

抗风险能力哪家强?

今年,阿里巴巴、京东、拼多多、美团,快手,以电商为主营业务的互联网平台发布的2022Q1财报中,都提到了“疫情引起的物流中断”。物流中断、停工停产,直接造成消费大盘疲软,社会零售总额的下降,必然传导到电商平台的业绩上。无论阿里、京东,还是拼多多,快手,2022Q1的业绩增长都在近两年内的相对低位。而其中值得特别关注的,当然是不同平台业务的抗风险、韧性,护城河深度。

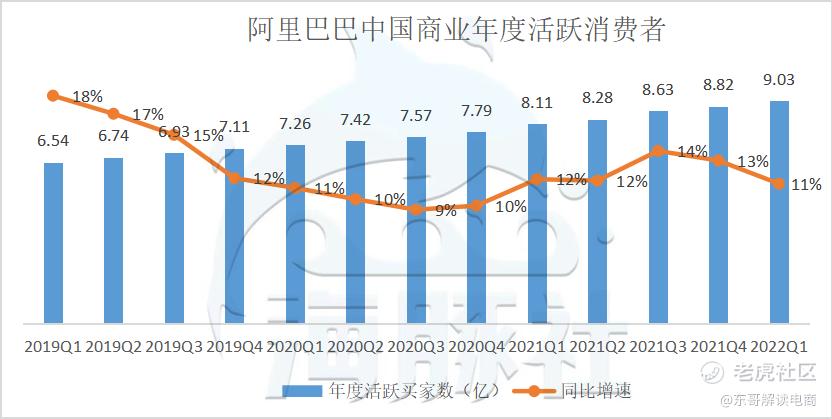

首先看一下总的用户量。互联网进入存量时代之后,电商平台的用户同比增长早已经放缓。通过环比,我们发现,2022Q1,几大电商平台的用户表现还是相当不错,优于市场预期:环比看,阿里巴巴超过9亿,净增2100万,拼多多8.8亿,净增1320万,京东5.8亿,净增1080万。

数据来源:公司财报

我们分公司具象一下,不同公司的抗风险性表现:

1、阿里巴巴

GMV和营收方面,阿里巴巴的交易额同比下滑。财报显示,阿里2022Q1自然季度的交易额在1月和2月同比保持持平,但3月同比略有下滑,主要原因正是疫情引发的物流中断。

从从自然季度2021Q2,Q3,Q4,到2022年Q1,是阿里巴巴的2022财年。从整个财年来看,阿里巴巴的交易额增长近乎停滞。

但是,本季度阿里巴巴年活用户超过了9亿,同比11%增长,环比净增2100万,整体表现超出预期,阿里平台在疫情中依然展现了对用户的吸引力。

本季度阿里营收2040.5亿元,同比增长9%,为近2年内最低增速。

阿里巴巴的核心业务---客户管理收入(淘系电商的广告及佣金)同比增长0.3%。(可以算是0)。

但是,在财报公布之前,市场普遍认为,疫情和封锁,对履约能力和供应链能力偏弱的阿里,影响更大。阿里本季度的营收、利润、用户等关键指标的表现,整体略微超出市场预期,体现了传统电商平台在疫情下的稳健,确定性。

2、京东

京东的用户规模增长放缓,除了疫情封锁,重要的原因是,京东收缩了京喜等布局下沉市场、拉动下沉市场用户的业务,造成新用户数量放缓。但是,京东用户规模同比增长16%,依然高于阿里巴巴和拼多多。在三大平台中,京东还未达到用户数量的天花板,尚有增长空间。

营收方面,京东2397亿元的收入,同比增长18%。其中自营的数码家电收入1184亿元,同比增长14%。这个数字也是京东近两年内的增长低点。

实际上,疫情和封锁,停工停产之下,很多消费者收入下降,消费下滑,单价高、非刚需的3C类、家电类产品会首先被从消费清单剔除。而手机、家电这些又都是京东的核心品类,京东数码家电的营收占京东营收5成左右。市场由此调低了京东的营收预期。

京东数码家电还有14%的增长,实属难得。京东平台核心品类跑赢行和大盘,体现了其市场领头羊的地位。疫情之下,京东重资产和强履约能力带来的抗风险性,可算得上“真金不怕火炼。”

3、拼多多

2022Q1季度拼多多的收入237.9亿元,同比增长7%。

营收增长缓慢的原因,主要是原有的自营业务减少50亿元。一季度商品销售收入(自营)0.4亿元,同比下滑99%。早期,拼多多自营业务主要是为了丰富平台的SKU,吸引商家入驻,拼多多曾表示“自营业务只是暂时为消费者提供商家未销售的商品”。随着拼多多品类的丰富,自营业务功成身退就是自然而然的。

不考虑自营业务的收入下滑,拼多多基本盘3P业务增长强势。网络营销及其他业务收入(广告)181.6亿元,同比增长29%;交易服务(佣金及多多买菜)增速最快,营收55.9亿元,同比增加91%。

整体上,拼多多在本季度活跃用户增速回暖,核心业务广告及佣金收入增长强劲;多多买菜市占率提升,让拼多多主站的流量有了更强的变现效率,协同效应明显。我们认为,拼多多砍想要盈利非常简单,只要砍掉一些营销费用,亏损的新业务收缩。

在三大电商平台中,拼多多的业绩增长表现最佳,拼多多股价大涨。

4、快手

身为带有短视频和直播电商概念的上市公司,快手本季度的表现被市场关注的重点是:直播电商在疫情中的抗风险能力如何?

2022Q1,快手其他业务(主要就是电商)收入18.73亿,同比增长54.6%,电商GMV1750.75亿,同比增长47.7%。在快手三个业务中,其他服务占比最低,增长表现却最佳。

在疫情持续反复的Q1,快手电商有如此增长,显著高于市场预期,显示了直播电商强大的生命力,令市场小有惊喜。

我们认为,快手作为短视频平台,近6亿月活用户,超过3亿日活用户,和128分钟/天的用户使用时长,如此稳定的流量是快手电商发展的基础盘。疫情的封锁,对“杀时间”的短视频平台的流量变现影响不大,甚至是利好。

其次,快手电商以产业带品牌、白牌、低价商品为主,在经济消费低迷期有一定抗风险能力,这是快手直播电商在疫情之下保持相对稳健的原因之一。但是,长期来看我们更看好消费升级,因此,快手还需要做出改变以适应趋势。

疫情下的餐饮外卖、酒旅平台:

韧性强大,新业务收缩保平安

餐饮外卖、吃喝玩乐综合主要就要看美团,携程本季度的财报尚未公布。

2022Q1,美团的活跃用户增长放缓,活跃用户6.93亿人,同比增长21.7%,环比仅增240万。

美团本季度整体业绩增长,还是超出了市场预期。

本季度美团实现营收为462.7亿元,同比增长25%。其中餐饮外卖收入241.6亿元,同比增长17.4%;到店、酒店及旅游收入76.2亿元,同比增加15.8%;新业务及其他144.9亿元,同比增长47%。

美团并没有披露餐饮外卖的交易额。仅披露餐饮外卖的交易单数为33.6亿单,同比增长15.8%。交易额为交易单数和客单价的乘积。去年Q1季度的客单价为49.2元。按照过去三年Q1季度客单价的平均增速4%来估算,今年一季度的交易额约为1721亿元,同比增长在21%左右。

首先,1~4月,全社会的餐饮收入13262亿元,下降5.1%。尤其是4月份,餐饮收入2609亿元,下降22.7%。商务部公布数据显示,一季度的在线餐饮销售额同比增长了20.8%,其中外卖收入增加了14.8%。

美团外卖收入增长17.4,按照我们估算的21%的交易额增长率,美团核心业务都跑赢了餐饮业的大盘。也就说是,北京上海禁止堂食,餐饮业重创,市场萎缩2成以上。在疫情对线下商业,尤其餐饮、到店业务巨大创伤的背景下,美团还有如此增长,体现出美团对商户、用户的链接强韧、难以动摇,履约能力有持续保证,这是美团的韧性和抗风险性所在。

3月以来,疫情严重,出行受限。一季度国内总旅游人次为8.3亿,同比下降近两成。

疫情直接导致了美团到店及酒旅的营收增长放缓,Q1季度美团这部分收入76.2亿元,同比增加15.8%。财报并未披露酒店间夜量的具体数字,但表示间夜量有个位数百分比的下滑。疫情的影响,和酒店业务的下滑,反映在这部分的佣金变化上,佣金收入为32.6亿元,同比增长8.8%。而广告业务韧性明显,营收33.2亿元,同比增长22.6%。

实际上,子2020年疫情出现到现在,相比老牌酒旅平台携程,美团的到店酒旅业务都体现出了更强的抗风险性。

另外,美团的新业务其其他板块亏损收窄。该板块主要包含零售业务(美团买菜、美团优选、美团闪购等)、出行业务(美团单车、美团打车),TOB业务(快驴进货、美团小贷等)、共享充电宝等业务。在外部经营、融资环境不确定的情况下,美团对亏损、短期内看不到盈利前景的某些新业务进行了战略收缩,以期渡过难关。

疫情过后,哪些公司吃到红利,绝地逆转

我们认为,讨论这个话题,首先要考虑近3年内的大趋势,即流量红利不再,市场进入存量时代。三大电商平台阿里京东拼多多,包括美团、快手,他们的用户增速慢下来,是行业的大势所趋。目前,所有平台的用户增量,都是中国最后一个亿的互联网用户了,这部分人的购买力也相对较弱。购买力强的用户早就都被互联网平台收入囊中了。

疫情是黑天鹅事件,是互联网平台抗风险性,韧性,业务确定性价值的大考和磨刀石。同时,疫情,也是政策对互联网平台,从去年的捆绑,到今年松绑的直接原因。

疫情之中,哪个平台表现更稳定;疫情之后政策对互联网“松绑”,哪个平台能打的牌越多,其后续业绩的增长就有更大想象空间。

我们认为,京东、美团更能吃到疫情利好,后续股价上涨的动力更足。

先说第一家京东,其股价有三大支撑点:

第一,京东本身就是以重资产+世界领先的供应链能力+强大履约能力为护城河的零售公司,如今更重视“根植于实体经济,也将始终聚焦服务于实体经济”,同时具备实体经济属性和数字化能力。这是现在政策最欣赏的公司。

疫情过后,各地政府为了拉动经济,会对京东核心品类3C、家电发一些消费券,京东会受益。

实际上,自5月28日10时起,第三批深圳消费券在京东开启发放,并将持续至6月20日。值得一提的是,今年京东618已于5月23日晚8时开始预售,5月31日晚8时全面开启。市民领到深圳消费券之后,不仅可以享受满减优惠,部分商品还可以与京东优惠券叠加使用。

第二,京东持续押注“消费升级”,为中国最有消费能力的用户提供商品和服务,疫情过后,这部分人的消费潜力会随之释放。

第三,京东在2022成功实现了权力交接,京东新生力量的代表徐雷正式成为京东集团CEO,管理层的稳定性,让市场没有后顾之忧。

京东在疫情中的表现的韧性,自身零售基因对成本和效率的持续优化,京东业绩的稳健增长。也让市场和用户看到,徐雷为代表的“新京东人”已经稳稳接住了公司,其实力已经被实践所证明。

我们可以看到,在消费互联网上市公司中,从2021年至今,京东股价下降幅度并不大,股价走势稳健。何况京东2021年底还有大利空:腾讯将京东股票全部派发给腾讯股东。当时,市场普遍认为,腾讯此举可能引发市场抛售京东股票。而后续的事实证明,京东没有任何抛售风潮出现,京东完全得到市场的认可。

在此对比一下阿里巴巴。疫情期间,阿里巴巴的股价跌破90美元/股,估值已经到了历史低位,相当于近年来的增长和利润全部不存在。因此,阿里股价现在还是回到了90美元以上。但是,对比京东稳定的管理层,阿里管理层存在不稳定的风险,毕竟曾经被视为逍遥子继承人的蒋凡已经离开核心业务。“接班人危机”,仍然是埋在阿里股价中的“雷”。

第二家公司是美团。

首先,随着线下商业重开,餐饮、外卖等市场复苏,美团业绩必然回暖。

其次,美团也有政策“松绑”利好:2021年美团接到反垄断罚单,因为垄断问题,佣金问题而产生政策风险,股价下跌。如今,这些政策利空彻底出尽。反而,地方政府也会选择美团平台发放餐饮、旅游等消费券。相比携程,美团的酒旅业务主要集中在二三线城市以下的下沉市场,这些地区更有动力拉动旅游消费。

总的来说,京东和美团,这两家公司以重资产,和强大的履约能力构建护城河,竞争对手难以复制护城河,防御能力极强,用户迁移成本极高。市场看到的是,在宏观经济下行,政策监管收紧,疫情反复的背景下,这两家公司的护城河、壁垒反而走强,显示出了纯粹基于线上业务的互联网平台不具备的抗风险能力。

精彩评论