01 企业介绍

ProFrac Holding Corp.于2021年8月17日注册为特拉华州公司。$ProFrac Holding Corp.(PFHC)$ 公司是一家成长型、垂直整合、创新驱动的能源服务公司,为从事北美非常规油气资源勘探开发的领先上游油气公司提供水力压裂、完井服务等配套产品和服务。该公司专注于采用新技术来减少温室气体排放并提高效率,这在历史上一直是非常规勘探与生产过程中排放密集型的组成部分。该公司认为,其船队的技术和运营能力使他们能够抓住因市场复苏和客户偏好自然资源可持续发展而不断变化的需求增长。

02 行业分析

根据 Global Market Insights 的 2017 年市场研究报告,2015 年全球水力压裂市场估计为 240 亿美元,预计到 2024 年将超过 650 亿美元。这表示从 2016 年到 2024 年的预测复合年增长率为 12%。

这一预期增长的主要驱动力是商业和工业部门不断增长的能源使用以及全球各个地区非常规油气资源的开发。此外,现有传统油井产量的下降将推动对额外勘探和生产的需求以及钻井技术的不断进步。

主要竞争者或其他行业参与者包括:哈里伯顿,自由油田服务,NexTier 油田解决方案,贝克休斯,斯伦贝谢。

03 竞争优势

公司经营三个业务部门:增产服务、制造和支撑剂生产。

公司的竞争优势:

- 高性能、技术先进的机队能够提高效率和降低排放。垂直整合的商业模式增强了其满足客户需求的能力.组织文化基于世界一流的服务、创新、安全、改善环境影响和对社区的积极贡献。忠诚和活跃的客户,他们欣赏公司的效率、服务套件以及完成最困难和要求最高的项目的能力。强大的数据和数字能力。在美国最活跃的主要盆地中拥有大规模和领先的市场份额。

04 财务数据

截至 2021 年 12 月 31 日,ProFrac 拥有 540 万美元的现金和 5.165 亿美元的总负债。

截至 2021 年 12 月 31 日的十二个月内的自由现金流为负数(2590 万美元)。公司近期的财务业绩可概括如下:收入增长;毛利和毛利率下降;降低运营损失;运营现金流减少。

截至 2021 年 12 月 31 日,ProFrac的收入为 7.68 亿美元,净亏损约为 4350 万美元。

调整后的EBITDA约为 1.347 亿美元,调整后的EBITDA 减去净资本支出约为 6480 万美元。

公司的财务实现了显着的收入增长,但降低了毛利润和毛利率,减少了经营亏损和经营现金流量下降。

05 IPO基本数据(对标公司数据)

PHFC于2022年5月13日在纳斯达克上市,首次ipo发行股票为1600万股,发行价格为18美元,实际募集资金27536.40万美元。主承销商:Morgan Stanley & Co. LLC,Piper Sandler & Co.,J.P. Morgan Securities LLC。

06 投资分析

该公司目前计划不为其股本支付股息,并预计它将利用未来的收益来满足其资本需求。在美国,为非常规油气地层提供压力泵送服务的市场机会很大,并且由于对化石燃料的需求不断增长,特别是来自寻求替代俄罗斯进口的美国欧洲盟友的需求,未来几年可能会以正速度增长。

公司前景面临的主要风险是主要盆地现有主要勘探与生产公司对新生产的需求减弱。这些公司寻求享受高价格并将可观的利润转嫁给股东,这与以前的钻井公司不惜一切代价追求市场份额的周期形成鲜明对比。因此,新钻探的增长轨迹可能低于前几个周期。

随着大型经济体远离俄罗斯产品,美国成为向欧盟等地区提供石油和天然气产品的自然和更稳定的合作伙伴,依旧看好未来几年美国的化石燃料需求。

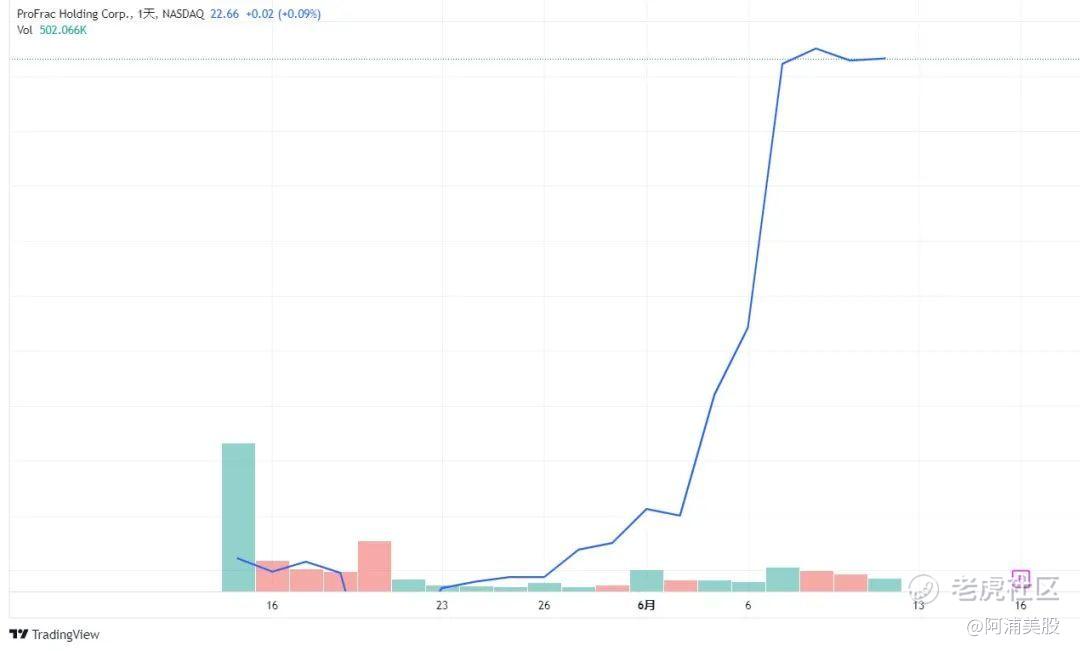

股价走势图

精彩评论