本来想着可以不更国内宏观内容了,但从全球表现来看,风险偏好的拐点可能已经出现了···再度进入鱼尾时间,央妈缝缝补补又过年的日子。

顺带帮大家把前几期零碎的内容也补成一张逻辑的网。

PS知识的孤岛如何防止被信息的洪流&时间的潮水冲走,让它们”聚合“形成丰富的地形,这就是宏观的魅力。

类似的判断标准,大家看在22.6.29《鱼尾行情——丰筋多刺又鲜美?》:

最后侃几句实用型干货,半年报是质检场,要是对票子没信心,赌场得欢乐时光很快会结束了···

1国债收益率空间不会很快地被打开,但水滴石穿,慢慢磨,结构型下行去匹配宏观投资投资回报率,但制衡得是龙鹰利差环境···2.85%是香得,不亏钱亏时间,这点和HSI类似···

2新能源+消费+半导体,一定有些是碰瓷,也一定有些是质检出好东西得,未来大幅波动时可以慢慢找机会。或许消费也有?大宗也有?但不太确定,都是可能成为国民天花板的存在?笔者最近在瞄榨菜茅···但先侃半年报吧

3黄金的结构,在龙配黄金其实一直都算个不太亏钱的逻辑(闲来无事买一买的类别),但从FICC框架去看,利率结构尤其是鲍威尔的“勇气”,是否能让FED对通胀发动一场“核战争”还是“核威慑”一直都是梦魇···这点和债券结构同步,尤其是近大半年来,实际利率由负转正,再转负。

(部分节选)

大家可以去参考整个宏观交易的过程,对比2022.6.29之后的表现···

笔者对当下诸多宏观因子是有预期差的,很大程度上市场是过于乐观的,显然这也是众多央妈们乐于补贴“乐观者预期”,因为近三十年来都是如此···经济不景气就叫妈···然后市场就跟在“妈”前后。

部分内容大家可以去看22.12.2《世界史的二十世纪结束了3/4》

1全球复苏-尤其是龙的复苏态势···

2过于乐观地看待FED-FOMC的利率拐点

3···(龙鹰之间的不能公开说秘密)

笔者原预期是23Q1-Q2的数据证伪,市场最快的话可能在年底去定价证伪预期···

当然从政策推力和缝缝补补的妙手来看,龙以外的政策弹性其实没有更多了,当然龙这边也不断地使出增信等”铁索连环“的做大策略。

比如22.9国债收益率最低到2.65-的水平···黄金人民币也到了一个比较高的水平,CNYUSD反映了龙本土经济弹性预期,黄金则反映了实际利率的表现。

图:铜&CNYUSD

从全球总需求的角度(宏观意义上,铜是全球”总需求“的代表,当然隐含了通胀溢价的),继续往上要看到4,则是一个全球2021年高位景气度的定价区间了···

这点和22.11.29《在这里别走,我去借几根箭》一致:

确实如此,毕竟国债十年期回到2.9%,那可是2021年的高位,这不是经济景荣的口号吗?2023必将是2021景荣的再现···

(部分节选)

从实际经济弹性角度来看,定价更高可能是存在的,12月经济会议直接转向抓经济+调结构,投资放马一箩筐等等。

但从宏观交易的角度,你要说往CN10Y的2.95+,去看3···只能说,可能有自己的想法(信息渠道决定了有没有,或许有直通天意者能偷看答卷)

所以从目前环境去看,这里还有3.5段预期差要去证伪的,

1外围比想象中要紧,经济比想的还要差···

2龙的经济基本面比想象中要差,类比08年···

3政策力度是脉冲式的,但工具不多···

4···龙鹰+东南亚之间不能说的秘密

所以整体去看23年,龙的债股汇,更多是往7上搬多少?3000能多平?当然还要细分去看流动性/信贷脉冲,流动性覆盖(基本上这个问题,地产类通过上面说的增信过程解决了,但还有民企中下游的疑问),实际利率环境···

当然这些内容就是上面说的答卷里的东西了,能直通天意的也不多吧···

所以预期出发,投资抓手+消费复苏双管齐下,市场到了一个去洗预期,对赌2022业绩前瞻2023的窗口期了。

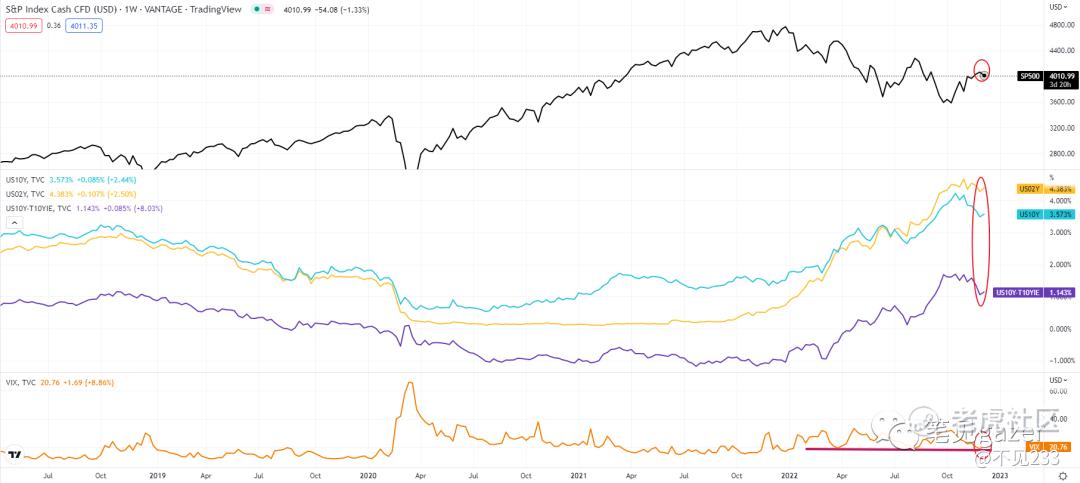

图:VIX&美债结构-实际利率&SP500

而外围其实反应得更早,目前来看,全风险偏好都出现了向下拐头共振。

不太能继续期待更高了——分子端-增长的信号,未来是要打-号的,更多倾向是往下走的,这点包括龙;分母端-实际利率的信号,二阶导波动率修正超额地给市场一阶导的预期,长端利率大幅下滑···可能FED-FOMC没有给更明确的信号···

是的,股指的大空头——笔者在轻仓试空了,但大概率短期反复的可能性更高(高位去换筹码,预期反复确认),决胜时点在12月CPI···

精彩评论