Facebook的母公司$Meta Platforms(FB)$ 发布了截至3月31日的2022年第一季度财报,盘后大涨18%,出乎很多投资者意料。我们着重讨论两个问题。

业绩是否已经反转?

从财务指标上来看:

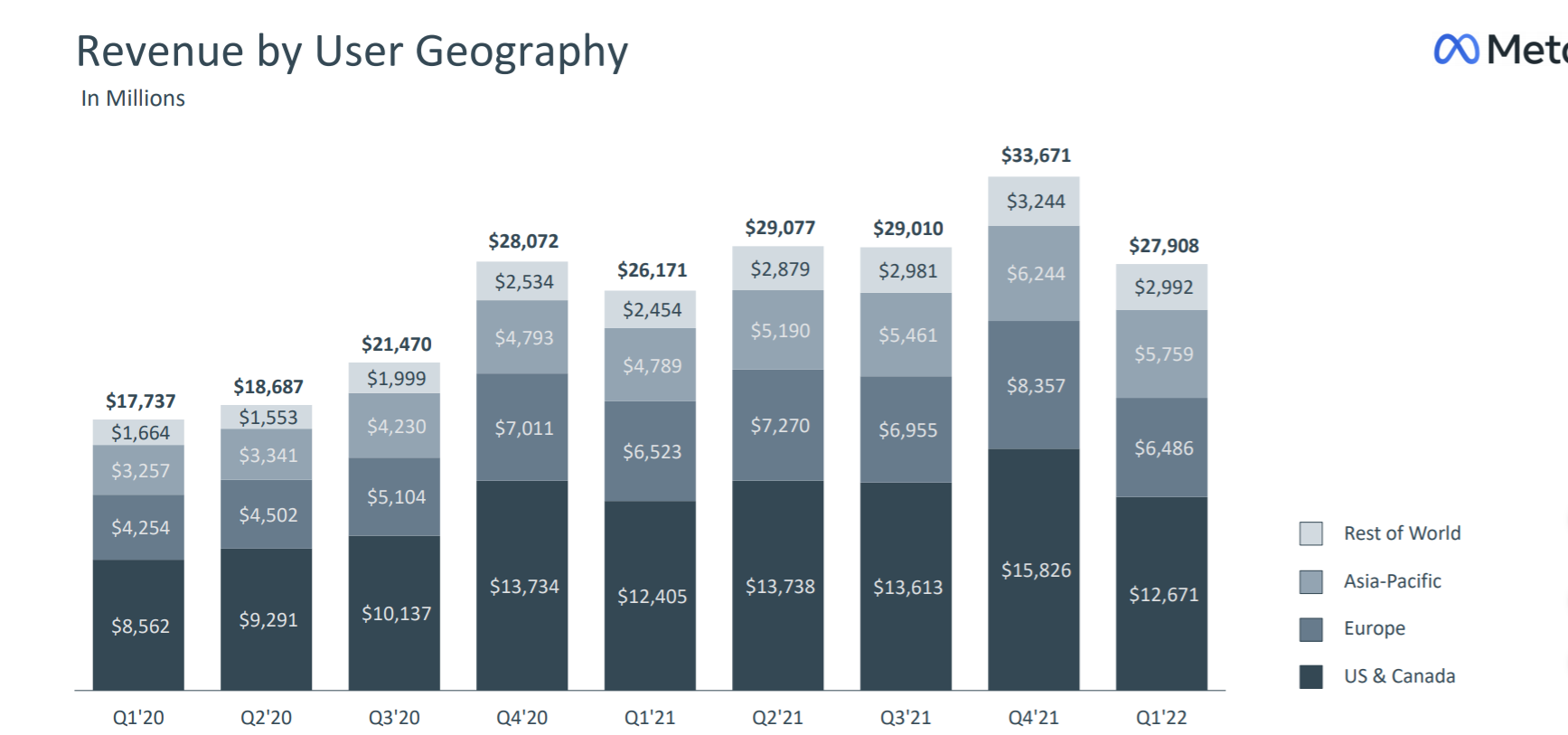

- Q1营收279.08亿美元,同比增长7%,不及市场预期共识的282.3亿美元;

- 毛利润219亿美元,毛利率78.5%,预期79.0%,而去年同期为80.4%,因此也是不及预期的;

- 调整后的净利润74.7亿美元,好于预期共识的71.4亿美元;

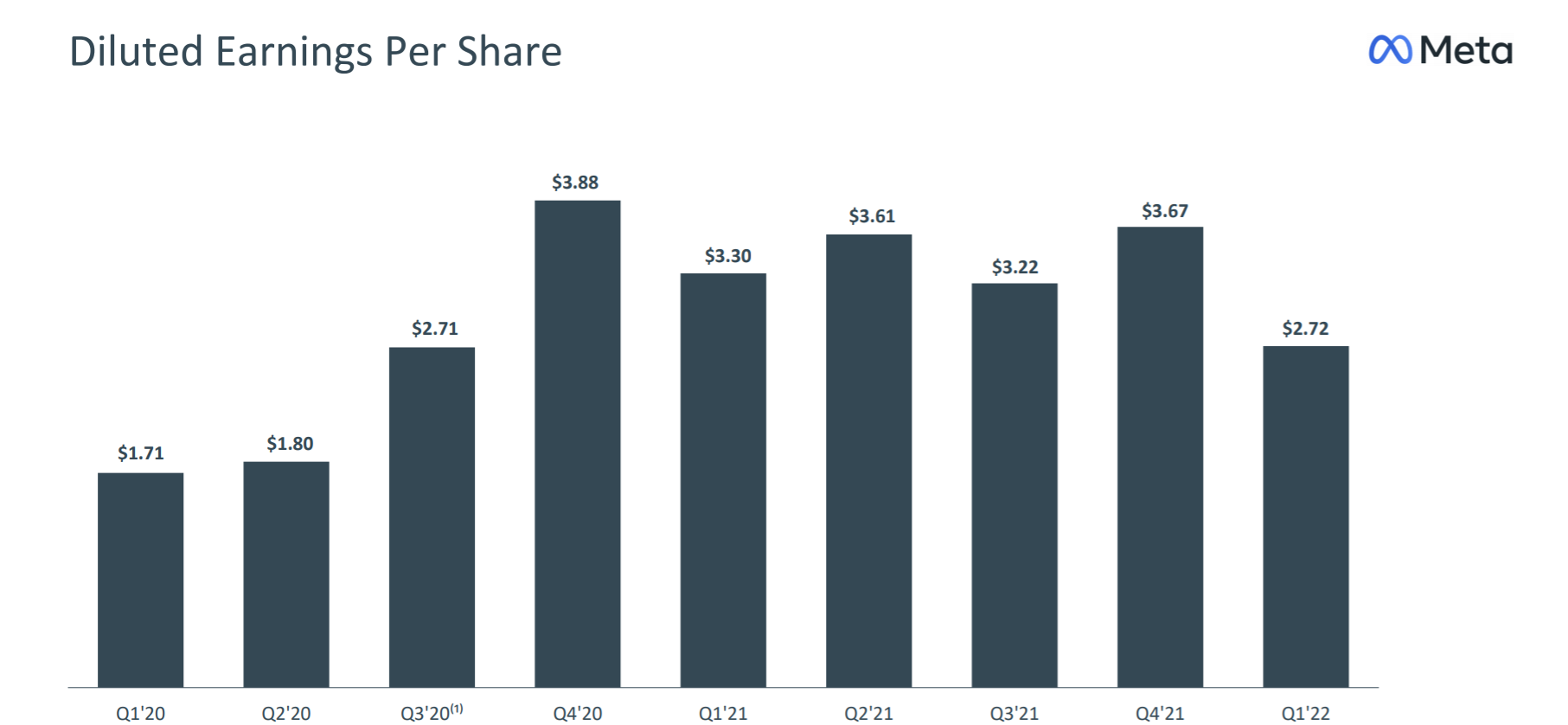

- 摊薄后的EPS为2.72美元,虽然同比下降17.6%,但是好于预期的2.56美元。

所以,FB呈现了更超预期的利润指标,也就是重视利润率。这一点在电话会上也有体现。扎克伯格说,“随着时间的推移,投资对于我们的成功和增长至关重要,但以我们目前的业务增长水平,我们现在正计划放慢一些投资的步伐”。

显然,他认识到当前市场的大环境情况下,投资者更注重“价值”,并对“成长”的要求更为苛刻。因此做了动态调整,力保收益,关注盈利能力。

同时,在不同地区上的收入也较为不同。北美地区认为最大收入来源,但占比也在降低,同比增速只下降至2.14%的水平,是史上最低;本季度由于乌克兰危机,欧洲地区的收入同比下降-0.57%;增速最快的是亚太地区,同比上升20.25%,但也是疫情以来第二低的增速。

汇率的影响也开始显现。Facebook有60%以上的收入来自海外,强势美元下,汇率损失也将持续影响。公司预计在Q2的汇兑损失造成3%的影响。

从运营指标来看,

- Q1日活跃用户(DAU)平均为19.6亿,同比增长4%,高于市场预期共识的19.4亿;

- 月活跃用户(MAU)为29.4亿,同比增长3%,略低于市场预期共识的29.5亿。因此综合来看还是喜忧参半的。

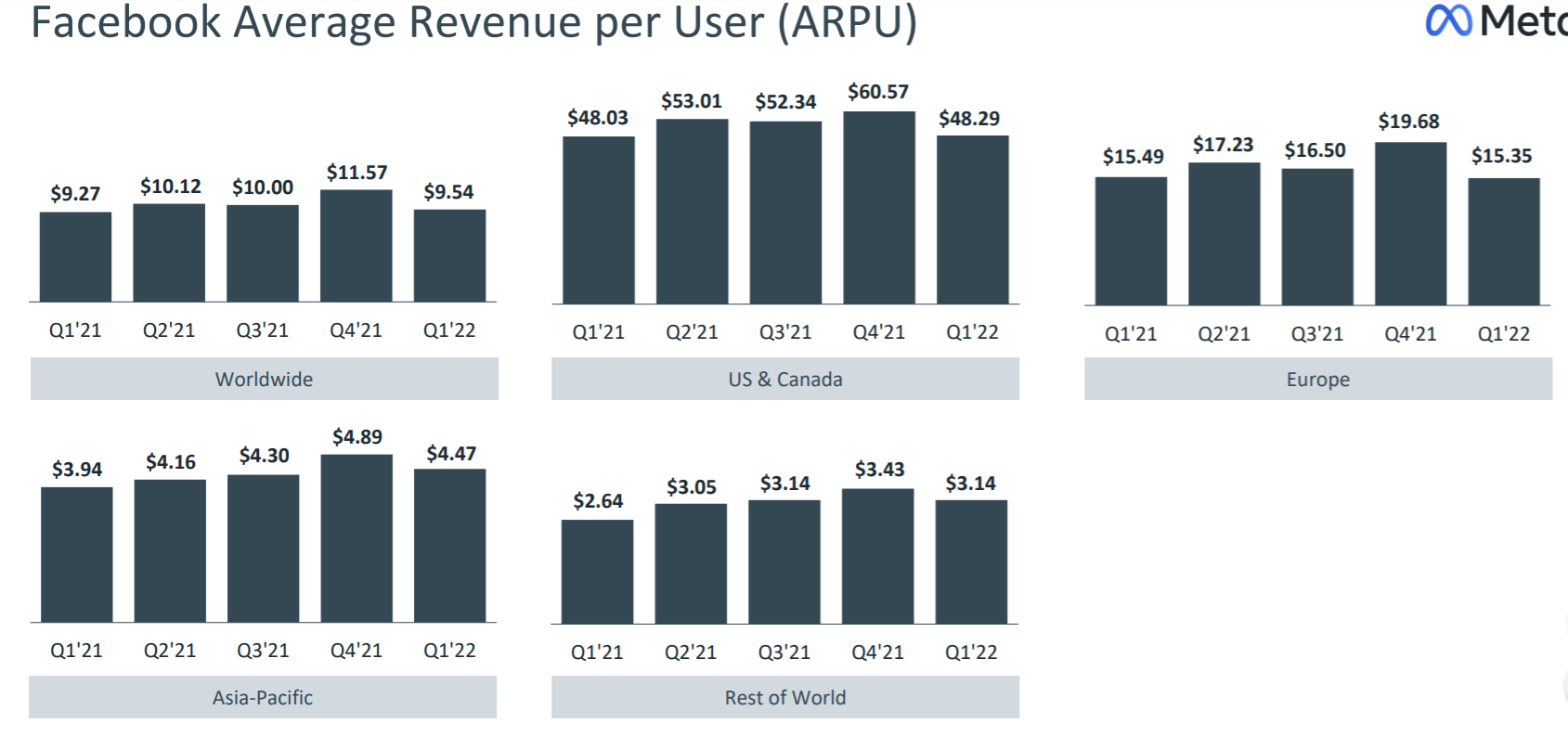

- ARPU为9.54美元,略高于市场预期的9.53美元。

活跃用户下降主因还是因为欧洲市场的回撤,主要受乌克兰战争的影响。而亚太地区的活跃用户增长超预期。

但是,从单个用户创造的收入来看,北美地区的ARPU为48.3美元,低于市场预期共识49.4美元,而亚洲地区虽然增速快,但是ARPU仅为4.47美元。

所以,北美地区依然至关重要。

上个季度财报后大跌,主要是因为财务、运营数据大跌,且不及预期。而本季度DAU重回增势,也给市场看到一定的信心。由于没有公布具体每个App的活跃用户数据,我们不知道活跃用户是否主要来自Instagram。但高管在电话会上介绍,其短视频应用Reels获得快速增长,并且随着时间的推移可以更好地利用短视频获利。

同时,Messenger、Instagram Direct以及WhatsApp的企业聊天业务,已经是一项价值数十亿美元的业务,在第一季度实现了两位数的增长。

这也许是投资者寄予厚望的因素。

大涨有无基础?

从业绩预期上来看,Facebook给自己下季度的营收指引为280-300亿美元,略低于目前市场共识的303.6亿美元。

此外,全年总支出将从此前的900-950亿美元缩减至870-920亿美元,主要是从日常运营中降低,其次是Reality实验室的支出。而资本支出依旧保持在290-340亿美元。

这也就意味着,Facebook在预计自己收入能力降低的同时,更注重降低开支,已获得更高的利润率。

由于在上季度财报后,不少投行纷纷调低FB的目标价,因此在财报前一段时间,市场对其整体是“看衰”的态度。

所以,利润的提高有助于提升其二级市场估值,会修复一段时间以来市场对其的“超卖”。但具体能否持续,也要看Facebook接下来几份财报的表现了。

精彩评论