综述:

本周沪深 300 下跌 0.30%,我的 AH(即 A 股和港股)下跌 0.73%。

2026 年内沪深 300 指数 上涨 4.65%,2026 年内我的实盘 上涨 25.78%,本年初始净值2.06,本周净值2.60。

交易:

无

持仓:

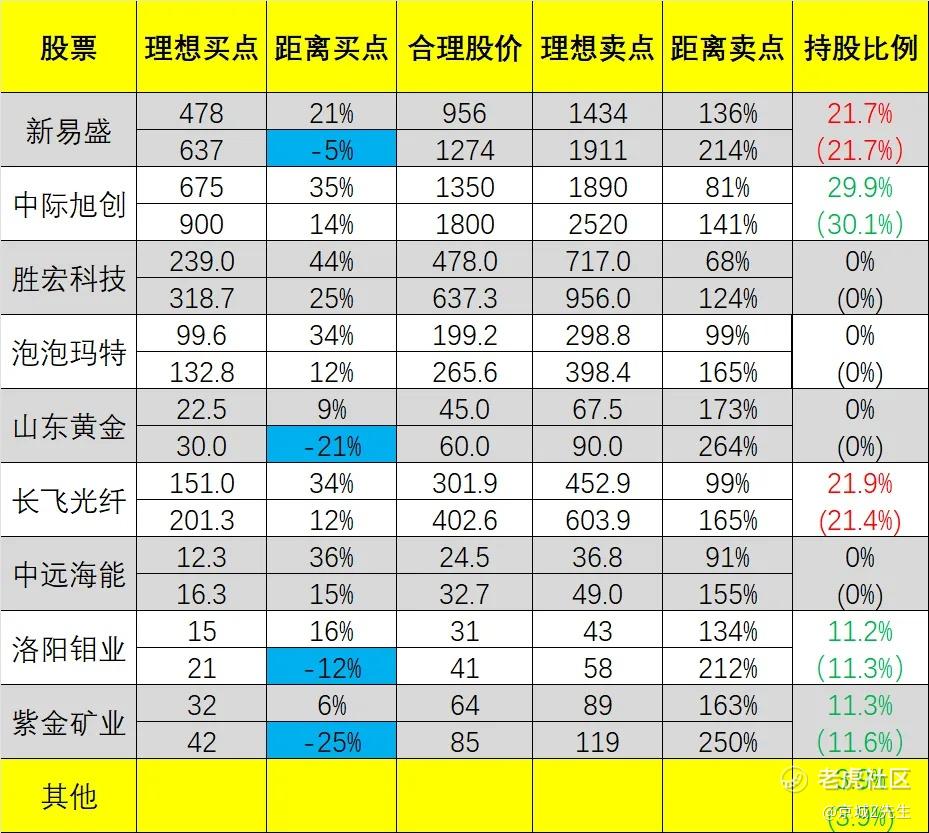

中际旭创 29.9%,新易盛 21.7%,长飞光纤光缆 21.9%,紫金矿业 11.6%,洛阳钼业 11.2%,其他/现金 3.9%。

有四舍五入,且一般不记录低于1%的迷你仓和短线投机操作。

复盘:

这周坐了个很大的过山车,虽然周五收盘V回来不少,但一算总账,还是小亏的。

市场上出现了很多鬼故事,比如某队撤了之类的,再叠加新美联储主席沃什上任在即,可能有不少避险资金担心加息吧,也担心郎子的事又起,所以造成了较大的市场波动。

截至我写这篇文章时来看,整体还好,郎子的事可能和沃什上任是关联的,特师傅默许不搞郎子了,沃什默许重新定义通胀,在最快6最晚9月降息,暂时来看是往好的方向发展。

当然,周五A股收盘后出了个黑天鹅,就是关于三大香港头部跨境券商被制裁,股价遭遇暴击,可能很多人更想让我聊这个:我认为对下周A股的影响有限,尤其是我持仓的那些板块,影响可以忽略不计,但如果是持有中概股的朋友,那可能就比较难受了,但考虑到投这板块的大都早就亏麻了,再给一巴掌应该也没什么反应。

如果说此事利好什么板块,那我认为一定是国内的各种qdii了,如果是场内的话,各种名字叫纳指、纳斯达克指数、纳指100之类名字的ETF、LOF,可能都会出现较高溢价。

美股Q1财报季才结束,接下来业绩真空期,这俩月已经V起来很多了,我认为这时候才去冲的话,赔率并不理想,除非你是长线资金完全不在乎短期10cm上下的波动。

---

个股方面

1、有色板块

2026年5月27日(周三),上交所上市委将审议福建马坑矿业股份有限公司(简称“马矿股份”)沪主板IPO项目,保荐机构为中信证券。

马矿股份于2025年12月4日申报科创板IPO,保荐机构为中信证券。公司从事铁矿资源开发及综合利用,主营业务为铁矿石的采选、综合利用及铁精粉、钼精矿销售,石灰石的开采和销售。2025年,公司实现的营业收入为19.91亿元,扣非后归母净利润为5.95亿元。

作为福建矿山“独角兽”,冲刺沪主板, $紫金矿业(02899)$ 持股37%。

2、光通信

对比上代机型,VR200整机柜物料成本上涨95%,整体规模近乎翻倍。本次硬件迭代中,GPU成本占比由65%回落至51%,产业价值重心逐步向高带宽内存、高端PCB、先进封装、高速互联、液冷电源等配套零部件转移。具备技术壁垒、产能紧缺属性的配套组件,成为本轮升级的核心受益环节。

目前最热的是PCB (+233%) >> MLCC (+182%) > ABF 载板 (+82%) > 电源 (+32%) > 液冷散热 (+12%),Rubin 链涨价全家桶,开始往下传导了,目前所以 $胜宏科技(02476)$ 们开始重新好了起来,我没有追,再追只能调仓了,没想好呢。

3、国产替代

$X南方中创业(03147)$ $南方科创板50(03109)$ $科创芯片ETF嘉实(588200)$ 本周冲高回调,但依旧再创历史新高,连续三周向上插针了,短期过热了,但长期看依然星辰大海,没买的别上头,依旧赚麻的自己决定要不要去改善下生活。

4、其他板块

继续做多光通信全家桶是长线最高胜率的,最近在往堆叠方向看,其他板块偷鸡类各位自己琢磨吧,随着监管新规越来越严,偷鸡我可能就不再发了。

5、下周计划

周末整那么大动静,下周看看资金怎么投票,我短期倾向于躺了。

---

最后,估值表:

有没有懂行的朋友来说说,在新规下,这张表我还能发吗?不能以后也去掉。上周发的两篇中美周报,GZH那边都给删掉了,以后能写的可能越来越少。

注释(请一定阅读):

1、上图的点位均为本人通过特定的方式计算,不代表一定能精确且能触达,只是辅助参考作用。

2、一个点位有2个值,则代表该区间的上下限,用哪个取决于本人的主观意愿和对公司的了解程度。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会执行。

4、表格内相关数字,会随我个人对公司基本面的动态评估,不定期调整,请勿作为长期参考。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,问就是别买/赶紧割。

精彩评论