俄罗斯石油公司是俄罗斯最大的石油公司,1889 年萨哈林岛开启石油勘探,成为公司部分资产的源头。苏联时期全面开发新油气田,形成东西伯利亚、萨哈林等核心产区的资产基础。1993 年:俄罗斯政府成立 “Rosneft” 国有独资企业,接管未私有化的国家油气资产。

后来收购尤科斯,成为世界最大的石油公司之一,旗下油田:萨莫特洛尔,万科尔,尤甘斯克,萨哈林1号,上乔斯克,石油储量1140亿桶,俄罗斯石油的主要业务就是开采石油,然后也有炼油跟化工厂业务。

俄罗斯石油公司日产量480万桶,占俄罗斯53%的产量,是世界第二大石油公司,现在跟埃克森美孚的产量差不多,年收入1090亿美元,市值500亿美元,市销率0.5倍,说明俄罗斯的股票市值非常低估。

净利润最高139亿美元,也就10%多一点的净利润率。桶油成本22-30美元,俄罗斯石油的开采成本不高,但是运输成本高,如果没有管道运输,不管是海运还是陆运,成本都非常高,加上俄罗斯跟沙特一样。

都是石油财政,所以税费这块非常高,就算开采成本低,利润也不高,毛利率达到71%,这比所有的西方石油公司都高,比中海油都高,但是净利润率只有10%,跟埃克森美孚差不多,明显低于中海油。

俄罗斯石油公司由于现在受到制裁,早就从伦敦交易所退市了,所以就没有办法投资了,当然很多人也不愿意买俄罗斯的公司,不过也有好的,像没有上市的Telegram,已经上市的NBIS,都是不错的好公司。

俄罗斯石油公司跟沙特阿美一样,都是国有企业,重要任务不是赚钱,而是为了政府财政收入,这些石油公司成为俄乌战争重要的资金来源,最高的时候俄罗斯的财政收入40%以上来自石油收入。

卢克石油(LUKOIL)是俄罗斯最大的民营石油公司,也是俄罗斯第二大石油公司,1991 年 11 月 25 日:苏联政府合并西西伯利亚的三家国有石油企业 ——Langepasneftegaz、Urayneftegaz 和 Kogalymneftegaz。

成立 LangepasUraiKogalymneft(简称 LUKOIL),整合 Perm 和 Volgograd 等多家炼油厂,旗下油田:里海,西伯利亚,提曼-伯朝拉盆地,这都是俄罗斯最大的几个石油产区,海外油田有伊拉克,埃及,加纳,墨西哥等国,

石油储备147亿桶,俄罗斯本土占92%。。主要业务就是开采石油,炼油化工,在俄罗斯有几千家加油站。卢克石油日产量210万桶,跟康菲石油规模差不多,桶油成本20美元,加上税费就是25美元。

公司年收入945亿美元,利润93亿美元,净利润率10%,净利润率跟埃克森美孚,俄罗斯石油公司差不多,现在市值395亿美元,市销率0.4倍,市盈率4倍,跟俄罗斯石油公司各个数据都差不多,只是产量差距非常大。

收入规模只比俄罗斯石油公司小一点,两家公司的估值都很低。这两家占了俄罗斯的石油大部分出口,特朗普才会单独对这两个石油公司进行制裁,俄罗斯其他的石油公司规模小,出口量也少。

卢克石油以前在美股份单市场有交易,代码是LUKOY,现在也没有退市,但是暂停交易了,当然就算能交易,大家也不敢买,卢克石油跟俄罗斯石油公司一样,现阶段都是不能投资的。

诺瓦泰克成立于1994 年 ,莱昂尼德.米赫尔松与根纳季.季姆琴科以 AOOT FIK Novafininvest 为名创立公司,总部位于西伯利亚亚马尔 - 涅涅茨自治区,是俄罗斯最大的独立天然气生产商,其发展历程以北极 LNG 项目为核心。

实现了从区域天然气企业到全球 LNG 巨头的跨越。诺瓦泰克(NOVATEK)是俄罗斯第二大天然气生产商,旗下油田集中在西伯利亚西部与北极亚马尔、吉丹半岛,业务覆盖油气全产业链并聚焦 LNG 与极地开发。

诺瓦泰克石油储量110-130亿桶,日产量38万桶,桶油成本价5-8美元,看来天然气开采成本也低,北极项目一体化运营降低了成本,年收入164亿美元,净利润52亿美元,净利润率达到30%多,非常高。

股票市值471亿美元,市销率3倍,市盈率8倍,这个估值非常高,不过俄罗斯的股票我们也买不了。自2022年以来,俄罗斯股市经历了一场“换血式”的重构。最核心的变化是:玩家换了。外资持股比例从30%暴跌至不足5%。

市场话语权完全交给了本土机构和“战斗民族”散户。这致整个市场的定价逻辑彻底改变——传统市盈率、市净率框架基本失灵,股价更多与能源价格、政府补贴、进口替代政策和企业现金流的稳定性挂钩。

可以说,现在的俄罗斯股市是一个 “内循环”+“政策市” 的混合体。理解了这一点,你才能看懂它为何能在全球熊市中独善其身,甚至屡创新高。当然你在俄罗斯赚钱也没用,不一定能把钱汇出来,而且卢布贬值起来也很快,你只能是纸上富贵。

1965 年:苏联成立天然气工业部,整合全国天然气勘探、生产、运输和分配体系,为后续 Gazprom 的成立奠定组织基础,俄罗斯天然气工业股份有限公司的前身就是苏联的天然气工业部,1994年进行私有化,1996年在欧美上市。

俄罗斯政府持有50%以上的股权,所以还是一家国有企业,也是俄罗斯第三大石油公司,旗下油田:西西伯利亚、亚马尔 - 涅涅茨、喀拉海及鄂霍次克海等区域油田,石油储备97亿桶,公司业务以天然气全产业链为根基。

北溪1号跟2号都是俄罗斯天然气工业股份有限公司的。石油与炼化、电力热力为重要增长极,配套金融、工程等业务保障运营,形成 “资源 - 运输 - 市场 - 服务” 的闭环生态,兼具国家战略工具属性与市场化运营特征。

俄罗斯天然气工业股份有限公司日产量110万桶,这个规模就比较小了,桶油成本12到18美元,开采成本还是非常低的,公司年收入1100亿美元,利润14.8亿美元,市值388亿美元,这个收入规模跟俄罗斯石油公司。

卢克石油公司差不多,市值也比这两家少不了多少,但是利润就非常低了,原因是上游开采石油的业务并不多,下游的业务多,下游都是不赚钱的,跟中国石化一样,所以净利润率非常低,当然还有一个原因就是天然气的利润率没有石油高。

俄罗斯是全球最大的天然气出口国,作为俄罗斯三大石油公司里面最不赚钱的公司,所以没有长期赚钱的价值,作为俄罗斯最大的天然气出口公司,俄罗斯天然气工业股份有限公司早就让西方给制裁了,北溪2号早就停工了,北溪1号早就给乌克兰人给炸了。

1953 年 10 月,巴西总统瓦加斯签署第 2004 号法令,推动石油工业国有化,1954 年 5 月成立巴西石油公司,赋予其石油勘探、开发、生产、运输、炼化与销售的全面垄断权,响应 “石油是我们的”(O Petróleo é Nosso)运动。

旨在实现能源自主。1999年实行改制以后在美股上市,旗下油田:巴西桑托斯盆地盐下层,坎普斯盆地,亚马孙河支流乌鲁库河附近。主要业务就是石油开采,炼化,运输,还有生物燃料业务,因为主要是做上游业务,所以毛利率特别高。

巴西石油公司的石油储量是114亿桶,日产量314万桶,桶油成本30美元,跟埃克森美孚成本差不多,由于是超深水油田,能做到这个成本是不容易的,人均产值182万美元,远远低于埃克森美孚的540万美元。

公司年收入最高1244亿美元,净利润367亿美元,净利润率20%多,毛利率48%,跟森科能源一样毛利率非常高,所以净利润才非常高,不过巴西石油的净利润率不稳定,波动非常大,主要原因还是巴西政府的变动就会导致净利润率的大幅波动。

现在市值920亿美元,市销率不到1倍,市盈率最低的时候是3倍,现在是12倍,因为净利润波动非常大,所以估值也就不高了。股价在2008年之前八年涨了30倍,涨得非常快,但是现在的股价一直没有回到2008年。

原因是2008年到现在的收入也没有增长,所以股价也不涨了。这就是中小石油公司的问题,非常不稳定,一旦高位买入就会套十几年,还是埃克森美孚这种龙头公司更稳定。

巴西石油公司的成本低主要原因是海上开发油田,这跟中海一样,海上开发成本就比陆地便宜。发展中国家石油成本低还有一个原因,就是人工成本低,不过发展中国家的石油公司的问题就是要给财政提供收入。

中东就是这种情况,巴西总统就不想让让巴西石油公司分红给国外的股东,巴西政府的意思是巴西石油公司不是为股东服务的,而是为巴西这这个国家服务的,这对巴西石油公司的股东来说是不利的。

只有中海油既不用承担石油财政的高税收,也不会受到政府限制减少分红。拉美国家太左,这些国家的政府只想提高福利,又没有能力发展经济,虽然资源不少,但是因为发展不起来工业化,导致资源公司的利润要拿来补贴财政。

实际情况其实跟中东差不多,但是因为石油没有中东多,所以拉美国家想靠卖资源来过高福利生活证明是行不动的,巴西政府控制巴西石油公司,导致国外投资者不愿意进来,没有外来资金跟人才,拉美的经济就发展不起来,这就是拉美陷阱。

巴西左派上台就要求巴西石油对国内燃料进行补贴,加大投资,结果就是负债率非常高,然后常常亏损,股价跌了90%,左派政府还会强制换不听话的CEO,一个公司的CEO不听话就换,那这种公司的股票其实是不适合长期价值投资的。

由于巴西政府老是插手这些国有石油公司,这成了腐败的温床,而且不分左派右派。右派上台的时候实际国际平价政策,也就是巴西国内油价跟国际油价持平,公司也会大量减少投资,然后就会扭亏为盈,股价就会大涨,巴西石油公司的股价波动特别大。

利润不稳定 ,就是这个原因造成的,左派上台就会大跌,右派上台就会大涨,所以股价也很好预测,就是下次看哪派上台执政就可以了,当然像巴西这种国家的股票最好是不要买,万一判断错了就套在上面十几年。

1914 年,委内瑞拉发现 Mene Grande 油田,开启商业化开采,此后英荷壳牌、美国标准石油等外资公司通过获得特许权,长期垄断其石油勘探、生产与销售,石油资源收益大量外流,国家仅通过税收获取少量收入。

1943 年,委内瑞拉出台《石油法》,将石油公司利润分成比例提高到 50%,并强化政府对石油行业的监管,开始逐步收回资源控制权。1960 年,委内瑞拉与沙特等国共同创立欧佩克(OPEC),提升在全球石油市场的话语权。

1971 年通过《资源回收法》,规定外资特许权到期后资产无偿归国家所有;1973 年石油危机推高油价,为国有化提供了经济与政治基础。1975 年 8 月 30 日,委内瑞拉国会通过石油国有化法案,为 PDVSA 成立铺路。后面就是大家知道的查韦斯跟马杜罗时期。

委内瑞拉国家石油公司主要油田:奥里诺科重油带,马拉开波湖盆地,东部常规油田(安索阿特吉 / 莫那加斯州),主要业务就是开采石油,炼化,运输,由于委内瑞拉自己没有技术,需要国外石油公司提供技术支持。

委内瑞拉石油储量3030亿桶,全球第一,日产量100万桶,1970年达到350万桶,桶油成本轻质油23美元,重油50-60美元,67.5%是重油,年收入150亿美元,净利润负10亿美元,居然是亏损的,由于是100%国家控股,所以没有上市。

由于投资不足、腐败和管理不善等问题,该国石油行业在过去十年里急剧萎缩。再加上特朗普政府实施的一系列制裁,进一步抑制了生产,并迫使西方公司离开该国。委内瑞拉主要收入来源就是石油,石油亏损的话,整个财政就崩了,委内瑞拉的钱跟纸一样,原因就是这个。

从开采出石油开始,委内瑞拉的经济支柱就是石油了。拉美国家有个共性,人民热情奔放自由,适合踢球跳舞唱歌,但对于发展制造业进工厂没什么动力。当然好在拉美国家基本上不缺耕地,自然资源也很丰富,一般来说日子也都过得去。

拉美人由于懒,喜欢高福利,碰到查韦斯,贝隆将军,卡斯特罗这些人来忽悠一下就容易上当。不劳而获的事情肯定是有代价的。委内瑞拉的石油经济也有其软肋。委内瑞拉国内的石油产区要么位于山脉之间的狭小盆地,要么就是地处山地,要么就是在沙漠地带。

复杂的交通环境加上恶劣的自然环境,导致石油开采成本居高不下。委内瑞拉开采一桶石油的价格是23美元,而沙特等国开采一桶石油的价格仅10美元。就连俄罗斯开采一桶石油的价格也只有17美元。

而且委内瑞拉国内的石油大部分都是重油和超重油,这些原油需要通过焦化、加氢等工艺处理,改质的设备和工艺都是相当昂贵,提炼成本占比普通石油更高。委内瑞拉的重油虽然经济价值不高,但是在化工产品上用处很大,而且重型机械远洋货轮都需要重油。

与轻质原油不同,重质原油在提炼过程中会产生凝析气,且衍生产品种类更加丰富,能够满足对多种石化产品的需求,美国只有轻油,没有重油,本身也需要大量的重油,而委内瑞拉的重油需要用轻油来稀释才能进行管道运输。

而且墨西哥湾的炼油厂都是加工重油的,现在只能加工轻质原油非常不经济,所以美国跟委内瑞拉在石油产业是非常互补的,合作就是双赢。中东土豪沙特是轻质油,可直接使用,提炼成本很低。

开采和加工、提炼成本都很高,导致委内瑞拉石油自给自足有余,但出口的竞争力不足。而且委内瑞拉的周边国家也都是资源国家,并不缺油。委内瑞拉的石油要卖到欧洲和亚洲,运输成本也高。

当然石油毕竟多,就算成不了中东土豪,也不至于成为穷国,只是查韦斯大搞福利政策,结果掉进了中等收入陷阱出不来了。查韦斯在国有化时,会以极低的价格强迫私营企业和外资企业出售公司。

这导致外资大量出逃。尤其是所有外国石油公司,都撤出了委内瑞拉市场。但是委内瑞拉的石油需要多次提炼,而提炼技术掌握在外国人手中,外资石油公司撤出,委内瑞拉的经济支柱石油产业,也受到了巨大打击。

由于外汇管制非常严格,私人公司很难进口所需的原材料。这也进一步驱逐了外资企业,普利司通、克利奥克、通用磨坊等跨国公司因此退出了委内瑞拉。尴尬的是,由于严重的通货膨胀,现在美元倒成为了委内瑞拉老百姓生活工作中的主要交易货币。

价格管制,对许多基本必需品进行价格管制。查韦斯和马杜罗政府将价格设定得非常之低,使得公司和生产者无法在货物上获利,从而导致了稀缺。结果,农民减少农业种植,工厂削减产品生产,零售商减少库存,委内瑞拉超市里货架上一眼望去空荡荡的。

美国能禁止委内瑞拉石油的出口,也是因为美国页岩油技术突破后,石油产量已经世界第一,变成了石油净出口国。要知道以前委内瑞拉的石油也是主要就近出口美国的。现在委内瑞拉的石油和美国的石油成了竞争关系。

委内瑞拉的石油只能跨越太平洋或大西洋去亚洲和欧洲。去亚洲要么走巴拿马运河,交巨额过路费;要么绕道火地岛,距离是波斯湾距东亚的好几倍。由于运输费用极高,导致委内瑞拉的石油出口量很少。

马杜罗执政委内瑞拉12年,该国GDP从3726亿美元坍塌到的828亿美元,该国的经济平均每年下降11.2%,827.7亿美元的GDP甚至不如马杜罗的师父查韦斯当选总统那一年——1998年的918.36亿美元。

由于查韦斯当年把罢工的工人给清算了,所有的工程师,地质学家都给清算了,结果没有人维持石油管道了,导致石油运不出去了,没有没有零件,油井也在年年减少,导致整个石油产业崩溃了。

所以要保持现在的产量就要投资上百亿美元,而要提高产量就要投资上千亿美元,短期内根本不可能。特朗普要求美国石油公司投资委内瑞拉石油,美国石油公司觉得风险太大,因为石油开采不是短期内能能搞定的。

委内瑞拉的石油基础设施要想完全恢复需要五年,到时候就换了总统,万一新总统不支持在委内瑞拉开采石油怎么办,再说了委内瑞拉五年之后发生政权更迭怎么办,加上现在油价便宜没有什么利润,这种高风险低收益的事情肯定没有人愿意干。

委内瑞拉虽然石油储量高,但是产量不是很高,就算是最高的时候也只有300万桶,还没有伊朗的600万桶多,特朗普搞破坏的能力有,但真的想做成一件事情,就是把委内瑞拉的石油产量给提起来。

这是特朗普做不到的,特朗普是一个破坏者,并不是一个建设者,他破坏一个国家容易,想重建一个国家这事情不是特朗普能做到的。石油公司提出的几点要求,在委内瑞拉建立法治体系,实现政治稳定,取消制裁与石油法修定,偿还历史债务。

美国政府提供金融担保,这些要求特朗普只能答应小部分,大部分答应不了,当然各大石油公司也不会放弃委内瑞拉,毕竟是一块大肥肉,谁也不想错,但是现在有点吃不到嘴,但是后面还是能吃到嘴的,就是短期没有希望。

委内瑞拉石油开采断崖式下降是2018年特朗普对委内瑞拉的制裁,以前一直保持在250万桶,制裁以后一下子掉到100万桶了,然后从2018年之后委内瑞拉才进入动荡期的,所以美国的制裁对委内瑞拉,现在的伊朗影响都很大,容易造成这些国家的财政崩溃。

当然要是解除制裁,委内瑞拉的经济起来也快,虽然短期内油价起不来,但是委内瑞拉有拉丁美洲最多的金矿,现在黄金这样涨,靠石油跟黄金出口也能让经济好起来,委内瑞拉现在就是守着金饭碗在要饭,就看特朗普有没有这个能力把委内瑞拉的石油跟黄金开采出来。

挪威:私人产权+竞争性开发+议会强监管。1972 年即成立国家石油公司(今 Equinor),但坚持“市场化运营+高额税收+财政封顶”原则,政府只拿“租金”,不干预微观经营;收入 100% 进入财政,再通过预算透明规则注入主权基金,用于长期养老与逆周期支出。

沙特:绝对君主制,但石油收入由专业机构(沙特阿美)集中管理,财政纪律相对严格;2016 年推出“2030 愿景”,把油气收入转化为旅游、物流、制造、新能源投资,非油产业占 GDP 比重已从 2010 年的 16% 升至 2023 年的约 35%。

委内瑞拉:1976 年国有化后 PDVSA 一度是效率最高的国家石油公司之一,但 2002 年起政府把公司当成“提款机”和“选举工具”:利润 90% 以上上缴财政,用于短期福利和补贴;管理层被军方或政治人物替换,技术人员大量流失;2015 年后美国制裁、国内停电和投资归零,产量从 300 万桶/日跌到 40 万桶/日以下。

2023 年人均 GDP(美元现价):挪威 89 900,沙特 32 200,委内瑞拉 3 300(IMF 估算)。 挪威 1990 年设立全球首家主权石油基金,现管理资产超 1.6 万亿美元,为每位公民储备约 29 万美元“养老金”;沙特公共投资基金(PIF)规模约 7 000 亿美元,正用于“2030 愿景”多元化投资;委内瑞拉 2013 年后外汇储备一度跌破 60 亿美元,主权基金早已枯竭。

挪威:高税收、高福利、高教育投入,形成“发现—纳税—储蓄—分红”闭环,没有“荷兰病”。沙特:用低税收+高补贴换取政治忠诚,同时引进外籍劳工维持低成本,再通过主权基金对外投资,试图用资本收益对冲油气衰竭。

委内瑞拉:用油价高涨期的高福利换取选票,但财政赤字常年保持两位数;油价一旦回落,就只能靠印钞、外债和国有化其他产业填补缺口,最终触发恶性通胀(2019 年峰值 340 000%)和大规模移民(约 700 万人外流)应该说资源民族主义的泛滥加剧了这个资源国家的没落,执政党一味讨好选民,未能制定长期规划目光短浅,导致整个国家进入衰落,

沙特把石油变成了“资本”,挪威把石油变成了“储蓄”,委内瑞拉把石油变成了“选票”,于是三国命运天壤之别:一个正用资本赎买未来,一个用储蓄兜底民生,一个被透支一空只剩债务和 diaspora。

我的实盘账户只有9.2万美元了,这段时间特朗普一直在折腾,不过我不相信特朗普会攻打伊朗,特朗普只会极限施压,除非能活捉内衣,不然的话这事情就会不了了之,就像特朗普要格陵兰岛一样。

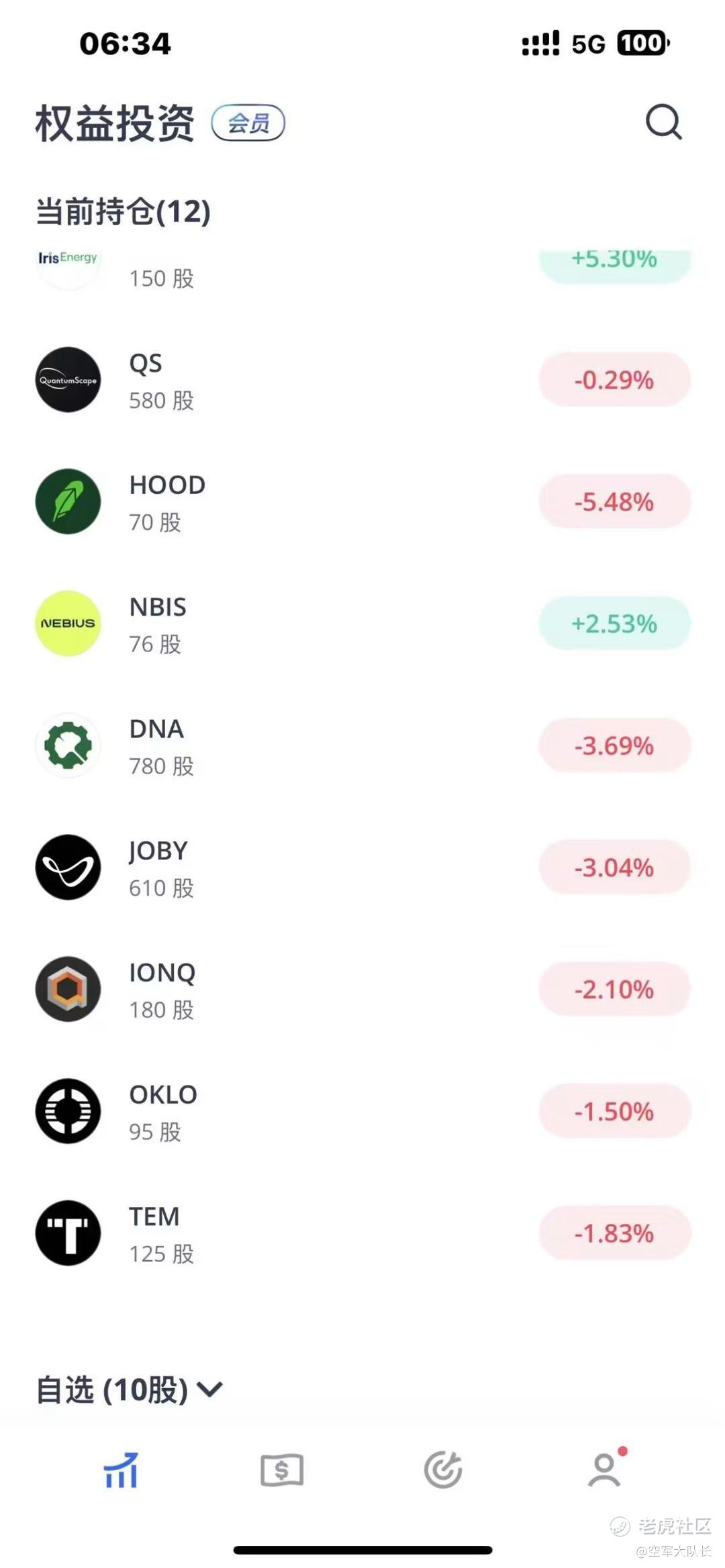

今天长线:

比特币:FIGR现在29.82可以买,

核电站:OKLO现在62.83可以买,

量子计算机:IONQ现在31.18可以买,

空中汽车:JOBY现在9.58可以买,

火箭发射:RKLB现在70.12可以买,

卫星直接手机:ASTS现在84.02可以买,

固态电池:QS现在6.88可以买,

网上医疗:TEM现在57.5可以买,

生物合成:DNA现在8.86可以买,

互联网券商:HOOD现在72.15可以买,

涨起来的股票我就不推了,等到跌下来的时候再推,一般涨多了就会跌下来的,每个股票10%的仓位,好股票不补仓也能涨起来,不好的股票补仓只会亏得更多,长线不是短线,长线就是不补仓的,做成功了一个就是十倍,做失败了破产退市也无所谓,每个股票都平均买,不要压一个。

精彩评论