最近达沃斯论坛,马斯克又提出来现在AI的最大瓶颈,正在从芯片转向电力。

大概意思就是GPU可以加速生产,但电力基础设施不可能同样速度扩张,特别是美国,可能面临芯片造得出、却开不了机的窘境。

结合灿谷情况,感觉公司并不是简单的“挖矿转型AI”,而是站在一个更底层的位置上,成为“由绿色能源支撑的全球分布式AI算力基础设施网络”。

这有点算力运营商的感觉,长期看,算力大概率会像电一样,成为一种需要长期运营的基础设施。

算力被电力卡脖子,对灿谷意味着什么

过去两年,市场讨论算力,更多集中在GPU、模型规模和MAG7等公司的资本开支上。但到了2025年之后,一个越来越清晰的变化是,算力项目的实际约束,开始出现在电力和并网环节。

首先是电力慌。

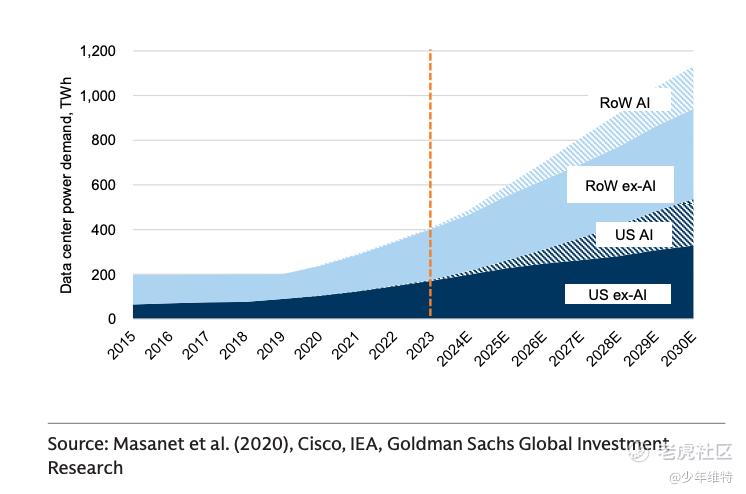

很多报告其实有同样的结论,比如IEA国际能源署,认为全球数据中心用电到2030年在基准情景下将翻倍,达到约945TWh,约占2030年全球用电量接近3%。高盛预测数据中心(AI+非AI)电力需求到2030年相对2023年将增长175%,相当于“新增一个全球前十用电国的规模”。

以H100为例,一台8卡节点在高负载训练时,瞬时功率可达8kW以上;这种节点被扩展成几十、上百台的集群时,这个用电规模首先就要解决电力系问题。

第二个并网环节。

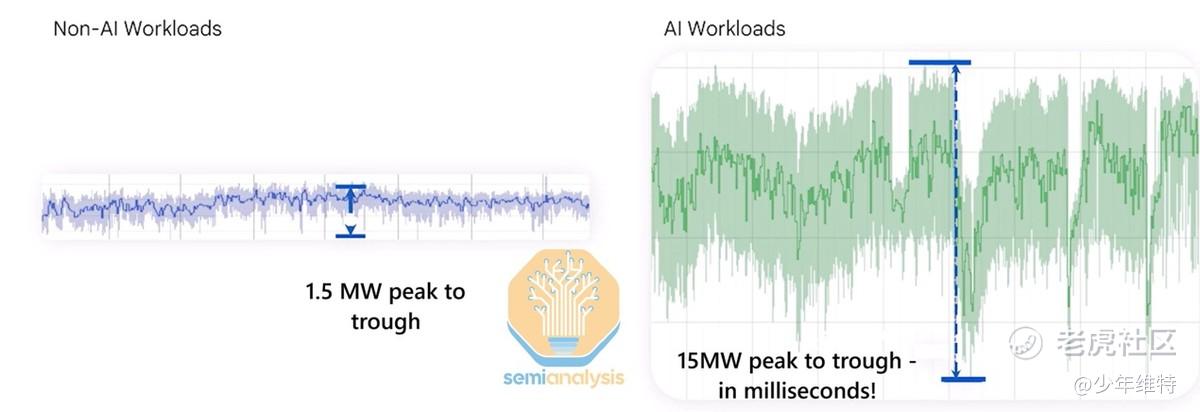

从电网运行机理看,无论是化石能源、核电,还是输变电系统,现代电网几乎全部运行在交流电体系之上,而交流电最脆弱的两个参数是电压和频率。在北美,系统频率必须稳定在60赫兹附近,一旦供需出现偏差,频率就会立刻发生变化:供给过剩,频率上升;供给不足,频率下降。而电网来对这种偏移的容忍度极低,哪怕只有10%左右的波动,就可能引发设备损坏、断路器跳闸,甚至系统级事故。

AI数据中心恰巧就是这种对电网极其不友好的非稳定负载。

根据谷歌给出的数据,可以看到AI数据中心负载要比传统数据中心高出一个数量级。再加上现在美国电网基建层面也到了更换周期,电网扩容和审批周期已经跟不上算力部署节奏,大量AI数据中心并网的话,压力非常大。

再一个就是绿电。

比较极端的例子。之前马斯克给xAI造的10万张H200的人工智能超级集群,19天就搞定了(一般来讲需要四年),实际用的是自发电方案,用一堆便携式燃气发电机临时为数据中心供电,等150兆瓦变电站建设完成。

这个项目实际上是卡了一个bug,所在县有一项特殊规定:燃气轮机发电机在364天内可移动的情况下,无需取得正式许可即可运行。最近美国环境保护署刚刚发布一项裁决,取消了所有类型燃气轮机发电机的许可豁免,明确这类机组不能用地方豁免规避联邦《清洁空气法》许可要求,收紧监管口径。

从以上三个核心点来看灿谷,会发现灿谷做算力运营这事儿,起点很高。

灿谷目前已经运行着约50EH/s的算力(上周全网算力降到1005EH/s,占全网算力5%),覆盖全球40多个站点。这些站点本质上都是高功率、长期运行的计算负荷节点,而且已经完成了电力接入、散热、负载管理等一整套基础设施建设。

算力本质是电力变现,重新审视灿谷的商业逻辑

从上面几个技术层面看,算力与电力高度相关,而从商业逻辑看,算力运营本质是把电力转化为可定价、可交付的计算服务。

传统发电的变现路径是一次性的,路径比较简单,发电、上网、按度收费。

算力的变现路径更长,也更复杂一些。低价或稳定电力、计算负荷、算力服务、合同和现金流。这样的话附加值也会更高,一度电能现在产生多少价值,以及能否被反复定价。

而灿谷天然就拥有一组可调度负荷。比特币挖矿的负载特性决定了它可以24小时运行,也可以在需要时快速让出电力资源。而且挖矿在灿谷的体系里,是一个非常理想的“基础负荷”。当没有更高价值需求时,挖矿把电力利用率跑满;当更高价值需求出现时,挖矿可以为其让路。

所以从长期视角重新审视灿谷的逻辑,灿谷商业本质是通过运营来提升单度电的价值,过去只有挖矿,现在是多了AI来把价值曲线往上调。

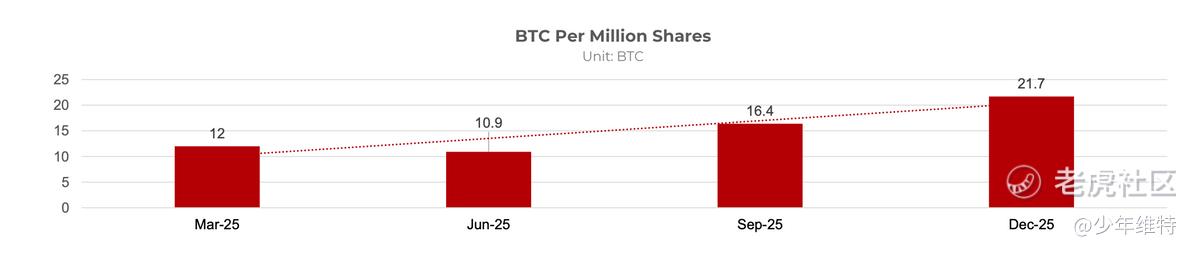

过去矿企都会看BTC per Million Shares这个指标,灿谷去年12月是抬到了21.7。在保持总体50EH/s这个不变的情况下,增长偏线性,会高度正相关于电力成本。而且公司签下的电力合同只能用来挖矿,收益高度依赖币价周期。

如果叠加AI推理、算力租赁和长期合同,电力就从一次性消耗品,变成了可以持续变现的资产。从公司已经披露的信息看,无论是阿曼的光伏加储能试点,还是印尼规划中的150MW发电设施,已经进入项目阶段的探索。

一旦这种能源侧布局逐步落地,灿谷所运营的单位电力的收益曲线就会出现指数级上扬。按照比如KWh per Million share指标,会符合公司底层业务逻辑。

AI训练之外,灿谷要走不一样的路

在AI数据中心这条线上,目前很多矿企转型主流是拿大厂的CapEx预算,几十上百亿美金的合同,长期绑定,属于比较明牌的估值逻辑,重资产直接把预期拉满了。

做AI训练需要的是高度集中、资本密集、极端规模化的算力中心,对单点电力和网络条件要求极高;比如这个月,CleanSpark又发了公告说准备收购德克萨斯州土地,用于建设600兆瓦人工智能数据中心,预计2026一季度完成交易。

但这块市场属于大模型训练的军备竞赛阶段,都是几个大厂在玩,谈判未必占优,再一个这些大厂本身也可能有履约问题,更吃CapEx与并网进度,对现金流与执行要求更高。

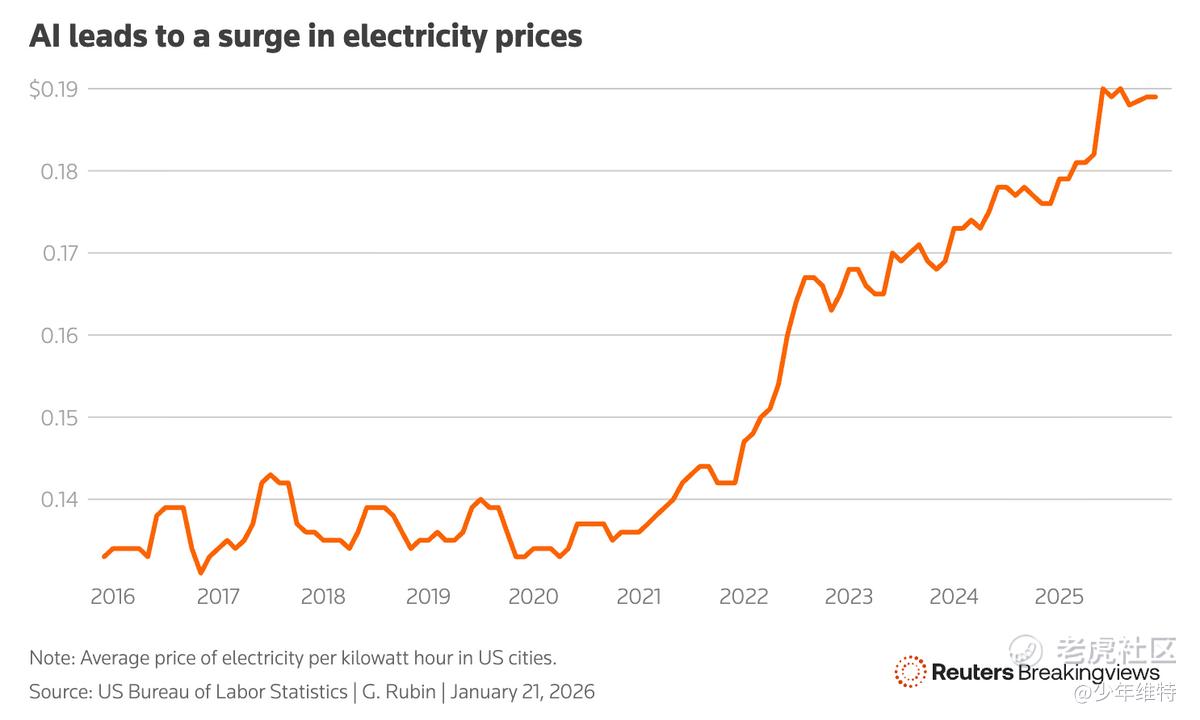

电网运营商PJM Interconnection今年1月中旬公布了一项计划,新的大型电力用户要么自带发电设施,要么加入并网管理框架,并接受提前限电。核心问题在于,AI数据中心不仅把居民用电价格给抬上来了,还可能造成大规模断电,这都是政治问题。

据美国劳工统计局的数据显示,截至去年11月的一年中,电价上涨了6.9%,而2020年至2025年间的涨幅预计将达到40%。

现在看,再去砸重资产做AI训练的数据中心,似乎不是个好生意了。

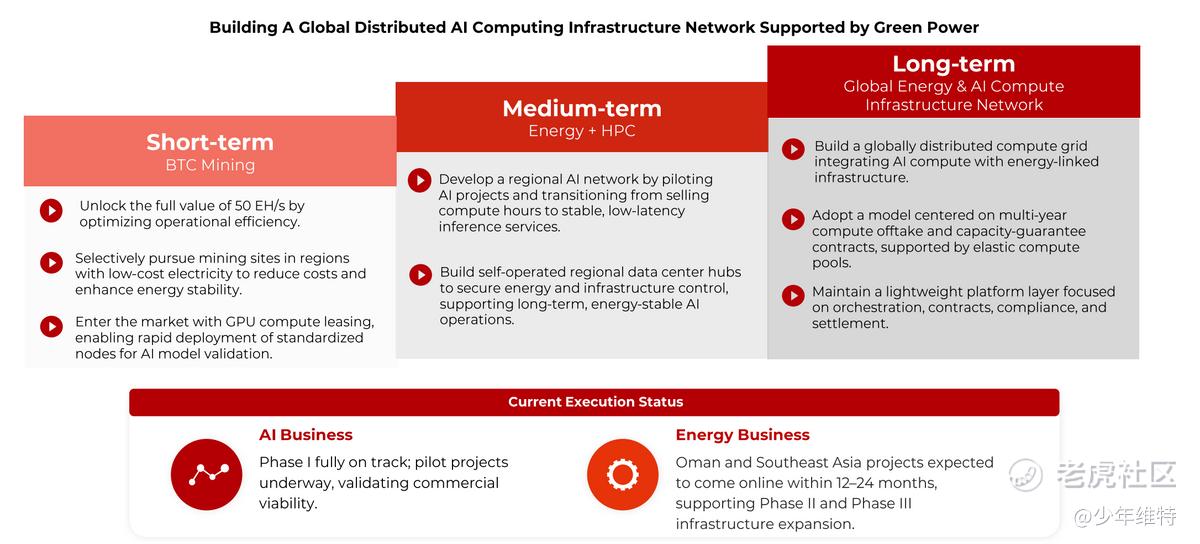

灿谷目前最大的资产,是一张已经铺开的全球算力站点网络。公司公开的战略路径是短期继续通过挖矿和GPU租赁跑通模型,中期建设区域算力枢纽,长期目标是形成一个由能源支撑的分布式AI算力网络。

这个路径与公司现有的站点结构、负载特性是高度匹配,不是那种“追热点式转型”,比较务实。

毕竟推理的需求更偏向分布式,需要靠近企业和用户,强调稳定性和持续运行能力。从需求结构上看,随着AI从“能力展示”进入“应用落地”,推理需求的持续性和可预期性,反而要强于训练。

当算力开始像电一样被定价,真正稀缺的,是运营能力

如果用电力板块的投资逻辑来对照算力,其实路径非常清楚。

最早被定价的,永远是CapEx,包括装机规划、投资规模、政策目标这些;接下来,资金会转向订单和设备,寻找收入能否落地的确定性;而当装机和订单逐渐变成行业常态,真正有长期溢价的,往往是系统层和运营层,比如智能电网、调度平台、虚拟电厂。这一阶段关注的是能不能长期稳定运行、能不能在不同负荷之间做调度、能不能把同一套资产反复变现。

算力市场正在走同样的路径。过去两年,市场关注的是GPU采购规模和算力堆叠能力;再往后,看的是算力租赁、训练订单、云厂商需求外溢。但随着算力规模快速扩张,电力约束和负荷波动开始成为硬约束,市场一定会进一步区分。谁只是一次性卖算力,谁能把算力当成一种可预测、可调度、可长期交付的基础设施资产来管理。

当更高价值的AI推理需求出现时,同一套电力和基础设施可以被重新调度、重新定价。对于算力基础设置来说,与电力体系中“从发电走向调度、从装机走向运营”的价值迁移是一套逻辑。

从这个角度看,灿谷所处的位置,更接近算力轮动的后半段,把算力跑成系统、把负荷变成资产的运营能力。虽然节奏慢一些,但往往更耐看,也更容易穿越周期。

精彩评论