游戏与广告双引擎发力,AI战略加速落地,腾讯交出高质量增长成绩单。

11月13日,腾讯控股在港交所公布了2025年第三季度财报,营收与利润双双实现双位数增长,其中营收1928.7亿元,同比增长15%;净利润631.3亿元,同比增长19%。

更能反映核心业务表现的非国际财务报告准则下净利润为705.5亿元,同比增长18%,超出市场预期。

本季度腾讯毛利率显著提升至56%,较去年同期上升3个百分点,AI投入对业务增长的促进作用持续显现。

01 三季度财报概览:质量并重的高增长

2025年第三季度,腾讯交出了一份高质量成绩单。公司实现营收1928.7亿元,同比增长15%,环比增长5%;净利润631.3亿元,同比增长19%,环比增长13%。

前三季度累计来看,腾讯总收入达5573.95亿元,同比增长14%;净利润达1665.82亿元,同比增长17%。

盈利质量提升显著。三季度毛利达1088亿元,同比增长22%,毛利率由去年同期的53%提升至56%。

非国际财务报告准则经营盈利为725.7亿元,同比增长18%,经营利润率由去年的37%上升至38%。

现金流方面,三季度经营活动产生的现金净额达853亿元,自由现金流为585亿元。截至9月30日,腾讯现金净额为1024亿元,较二季度的746亿元大幅增加,为企业发展和股东回报提供了充足弹药。

02 三大核心业务全线增长,AI成共同驱动力

增值服务:游戏业务亮眼,国际市场增长43%

增值服务业务三季度收入同比增长16%至959亿元,占总收入的50%。

本土市场游戏收入428亿元,同比增长15%,主要得益于《三角洲行动》等多款新游的收入贡献,《王者荣耀》与《和平精英》等长青游戏的收入增长,以及《无畏契约》从PC端至移动端的拓展。

国际市场游戏收入208亿元,同比增长43%,首次突破200亿元大关,成为本季度最大亮点之一。这主要得益于Supercell旗下游戏的收入增长,近期收购的游戏工作室的收入贡献,以及新发布的《消逝的光芒:困兽》的销量表现。

社交网络收入323亿元,同比增长5%,主要受益于视频号直播服务收入、音乐付费会员收入及小游戏平台服务费的增长。

营销服务:AI驱动广告业务增长21%

营销服务业务三季度收入362亿元,同比增长21%,连续十二个季度保持两位数增长,显著超越行业平均水平(三季度互联网广告市场整体增速仅为6.4%)。

增长主要来自两方面:一是视频号、小程序等场景的广告曝光量提升;二是AI驱动的广告定向技术提升了广告转化效率,带动eCPM(每千次展示费用)增长。

腾讯推出的智能投放产品矩阵“腾讯广告AIM+”,支持广告主自动配置定向、出价及版位,优化广告创意,提升了广告主的营销投入回报。

金融科技及企业服务:稳健增长10%

金融科技及企业服务业务三季度收入582亿元,同比增长10%。

金融科技服务收入同比实现高个位数增长,主要受益于商业支付活动及消费贷款服务的收入增加。企业服务收入同比增长十几个百分点,主要得益于云服务收入增长(包括企业客户对AI相关服务需求上升)以及微信小店交易额扩大带动的商家技术服务费收入增长。

03 毛利率全面提升,经营效率显著改善

三季度腾讯整体毛利率达到56%,较去年同期提升3个百分点,显示公司盈利质量显著提升。

各业务线毛利率全面提升:增值服务业务毛利率由57%升至61%;营销服务业务毛利率由53%升至57%;金融科技及企业服务毛利率也从48%提升至50%。

毛利率提升主要源于三方面因素:

高毛利业务占比提升,如自研游戏、视频号及微信搜一搜营销服务等;

云服务成本效益优化;

AI技术应用带来的运营效率提升。

在收入增长的同时,腾讯利润增速持续高于营收增速,表明公司在扩大业务规模的同时,经营效率也在同步改善。

04 人才战略与AI投入

三季度,腾讯研发支出达228.2亿元,创历史新高,同比增长28%。

公司持续加强AI人才布局,截至9月30日,腾讯共有115,076名雇员,较去年同期增加6,253人。三季度总酬金成本为324亿元,同比增加28亿元。

腾讯董事会主席兼首席执行官马化腾表示:“我们对AI的战略投入,不仅为我们在广告精准定向及游戏用户参与度等业务领域带来助益,也带来了编程、游戏及视频制作等领域的效率提升。”

在AI应用方面,腾讯持续升级混元基础模型,其图像及3D生成模型已处于行业领先水平。根据LMArena的排名,混元图像生成模型在全球文生图模型中排名第一。

05 资本投入策略:理性而坚定

三季度腾讯资本开支为129.83亿元,环比下降32.05%,同比下降24.06%。

但从前三季度累计看,资本开支达595.66亿元,较去年同期的401.82亿元明显增加,主要投向AI相关基础设施和IT投入。

与美国科技公司相比,腾讯的资本投入策略显得更为理性。三季度资本开支在收入中占比降至10%以下,体现了公司“把投资放在刀刃上”的高效策略。

在坚定投入AI的同时,腾讯注重投入产出比,通过软件优化与资源精准调度,将算力优先用于高回报业务,实现效益最大化。

06 四季度及全年业绩展望

基于前三季度的稳健表现,市场对腾讯全年业绩持乐观预期。

前三季度腾讯已实现净利润1665.82亿元,同比增长17%。

四季度,随着游戏产品线的持续强势(尤其是国际市场)以及AI广告技术的进一步成熟,预计增长趋势将延续。

腾讯目前单季度的Non-IFRS利润已经进入600亿量级,对比两年前近乎翻倍。前三季度腾讯已经实现1949亿经调整利润,去年四季度553亿,今年四季度按650亿预测,全年2600亿利润,增长16%。

券商普遍看好腾讯AI战略的长期价值。高盛近期发布报告称,腾讯AI赋能其全体业务线,得益于其独特微信生态及全球游戏资产,并将腾讯目标价由701港元上调至770港元。

07 电话会议精华:AI赋能全域业务

在业绩电话会议上,腾讯管理层强调了AI对各项业务的赋能作用:

广告业务:AI驱动的广告定向技术显著提升了广告转化效率,未来将进一步优化广告主的投入回报率。

游戏业务:AI技术在游戏研发、运营和用户体验提升方面全面应用,提高了研发效率和玩家参与度。

微信生态:腾讯元宝与微信、QQ、腾讯会议等内部应用全面打通,将AI能力注入用户工作与生活关键场景。

管理层表示,未来将继续平衡资本开支与效率,确保AI投入能够有效转化为业务增长。

腾讯2025年第三季度财报电话会完整全文

08 估值分析:老唐估值法

以下基于腾讯2025年第三季度财报数据及第四季度业绩预测,采用老唐估值法对腾讯控股进行更新估值分析。老唐估值法的核心步骤包括:

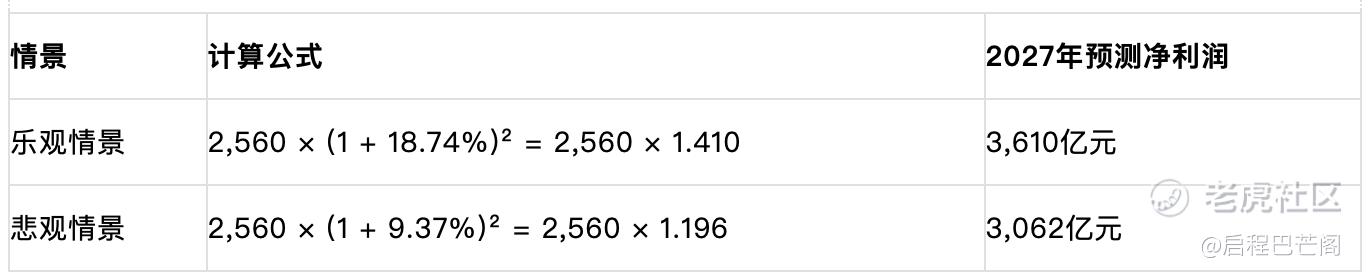

1.估算第三年净利润:以当前年份(2025年)为起点,预测第三年(2027年)的正常化净利润。

2.计算合理估值:合理估值 = 第三年净利润 × 合理市盈率(PE)。老唐估值法通常采用25倍PE作为合理水平。

3.确定买卖点:

理想买点:合理估值 × 50%(即0.5倍,代表显著低估区域)。

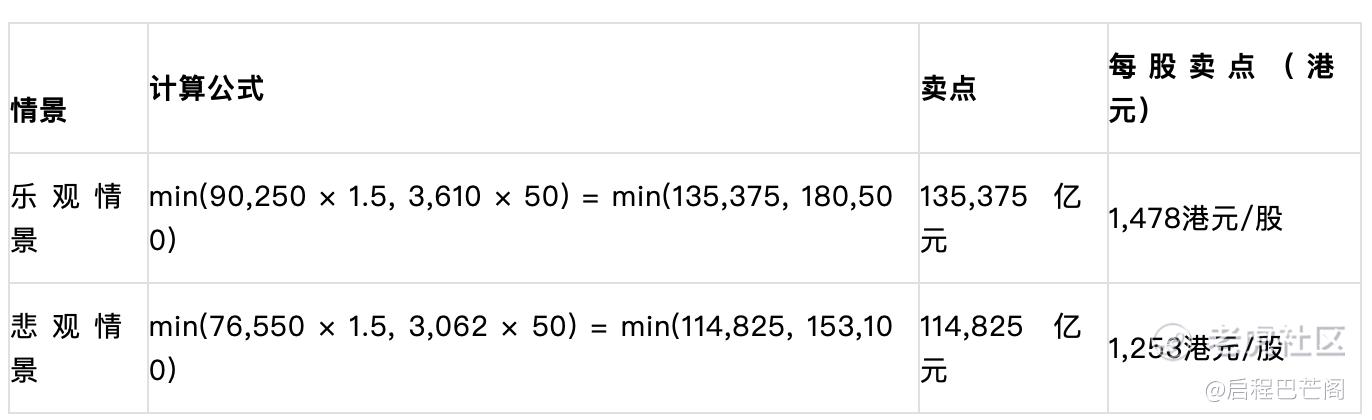

一年内卖点:取「合理估值 × 1.5」与「第三年净利润 × 50」中的较小值(防止过度高估)。

关键数据与假设

2025年净利润基准:

2025年第三季度非国际财务报告准则净利润(Non-IFRS)为705.51亿元,同比增长18%。

前三季度累计Non-IFRS净利润为1,665.82亿元(IFRS口径),但Non-IFRS更反映核心业务,市场一致预测2025年全年Non-IFRS净利润约为 2,560亿元(同比增长15%,基于的预测)。

依据:三季度游戏、广告业务双位数增长,AI赋能效果显现,且第四季度传统为旺季(如游戏流水提升、广告需求复苏),支撑全年预测。

增长率假设(基于历史与业务前景):

乐观情景:年化增长率18.74%(参考近5年Non-IFRS净利润复合增长率)。

悲观情景:年化增长率9.37%(乐观情景的一半,考虑AI投入短期压制利润或宏观风险)。

说明:腾讯当前处于"增员增效"周期,AI资本开支增加可能短期降低利润率,但长期受益于广告技术升级、游戏生命周期延长及云服务需求。

第三年(2027年)净利润预测:

合理市盈率:采用25倍(腾讯社交护城河与现金流稳定性支撑该估值)。

总股本:91.63亿股(最新回购后股本)。

汇率:1港元 ≈ 0.93人民币(基于及当前市场汇率)。

估值结果计算

1. 合理估值(2027年对应市值)

2. 理想买点(低估区域,可买入)

3. 一年内卖点(高估区域,可考虑卖出)

关键结论

1.合理估值区间:

∙基于2027年净利润预测,腾讯合理市值为76,550亿至90,250亿元人民币(对应82,312亿至97,043亿港元)。

∙按当前总股本91.63亿股计算,合理股价区间为898至1,059港元/股。

2.买卖点建议:

∙理想买点:股价低于417至492港元/股(合理估值的5折)时,处于低估区域,可分批买入。

∙一年内卖点:股价超过1,253至1,478港元/股(合理估值的1.5倍或50倍PE上限)时,考虑逐步卖出。

∙注:当前股价(约500-600港元区间)处于合理估值中下部,但未达理想买点。

微信生态的活力是腾讯未来发展的关键支撑。截至三季度末,微信及WeChat的合并月活跃账户数达14.14亿,同比增长2%。视频号、小程序、微信搜索等生态组件正与AI技术深度融合,为企业打造了坚实的护城河。

腾讯三季度还投入约211亿港元回购股份并注销,这一举措不仅提升了每股收益,更体现了管理层对公司未来发展的信心。

腾讯股价24年涨48%,年初至今涨57%,已经创下近四年新高。但估值却仍在合理估值中下部,原因是这两年净利润增长迅猛,2024年净利润同比大幅增长68%,2025年净利润增速预计15.0%。

好公司就是这样,越涨越便宜。

这估值似乎加仓也不算贵,现在在思考一个问题,我什么时候继续加仓腾讯?

估计200港币以下的腾讯应该很难再见到了,甚至400以下的腾讯都难见到了,我觉得加仓要根据对未来的预测,依据估值,而不是历史股价。现在的买点在417~494港币之间,腾讯还能来的这个区间吗?

精彩评论