$Lithium Americas Corp.(LAC)$ 这家公司我认为潜力非常大,在未来几年会投入相当大的仓位。写这篇文章有两个目的,一个是把自己对这家公司的了解梳理一遍,另一个是抛砖引玉,希望有其他对这家公司更了解的投资者和我交流。

进入正题......

LAC是一家锂矿公司,$赣锋锂业(01772)$ 是其最大股东,占股14.23%。赣锋不仅是LAC最大股东,还是重要的项目开发合作伙伴。

LAC的股价也从最低点1.92美元上涨了超过6.5倍。

不过这家公司还没有收入来源,股价之所以上涨这么多,主要因为电动车的趋势,以及市场看到LAC项目开发成功的可能性逐渐增加。

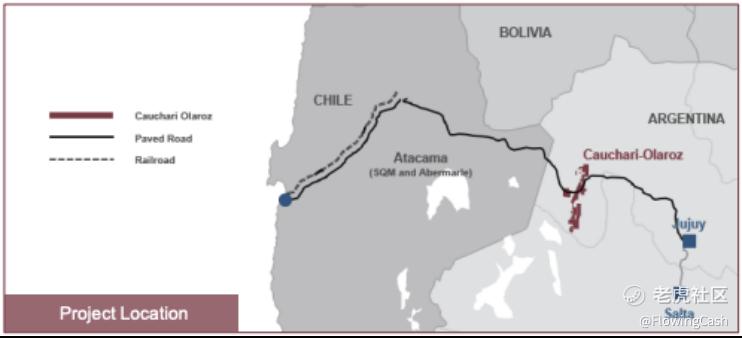

因此,现阶段衡量LAC的投资价值,关注点就是LAC手上的项目。LAC手上有两个项目还在建设中,一个是在阿根廷的Caucharí-Olaroz项目(简称CO项目)。

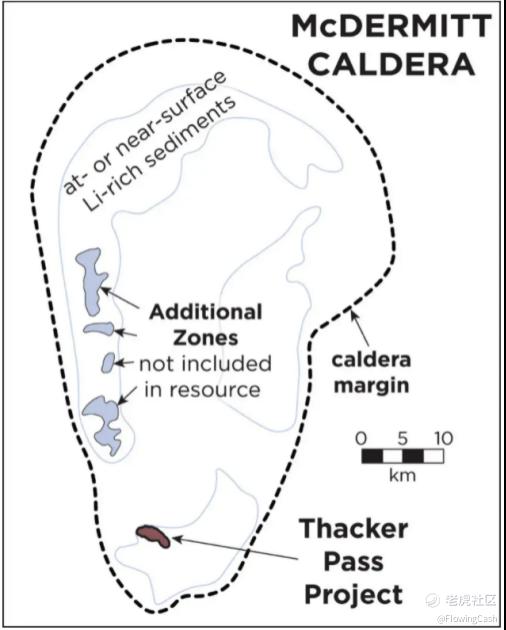

另一个是在美国内华达州的Thacker Pass项目(简称TP项目)。

CO项目信息:

CO项目是一个卤水矿,和赣锋锂业合建,目前赣锋锂业持有CO项目51%的权益,LAC持有49%,在建设过程中,赣锋提供了非常多的技术支持。

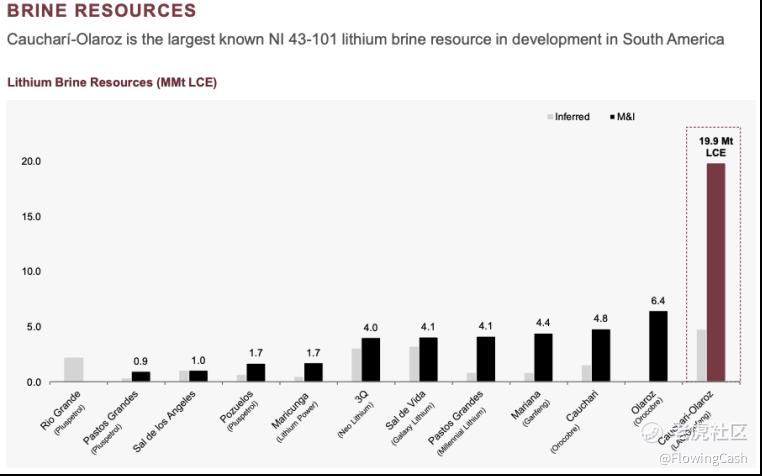

CO项目的LCE当量是现在南美卤水矿项目中最大的,大概有1990万吨当量,对比其他不足1000万当量的卤水矿,CO项目简直就是一柱擎天。

这也暗示了,未来CO项目扩产的潜力,目前设计的产能是年产4万吨的碳酸锂。要知道全球锂矿龙头之一的Livent碳酸锂的年产量也才1.8万吨。

如果这个CO项目建成,年产量就是Livent的2.22倍。

现在CO项目还在建设中,预计在2021年底完成建设,在2022年初开始生产。

TP项目信息:

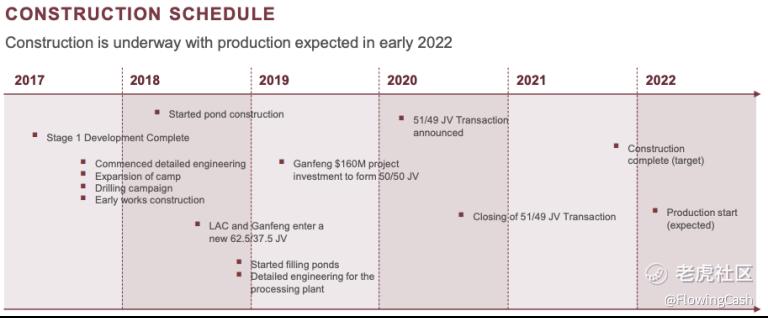

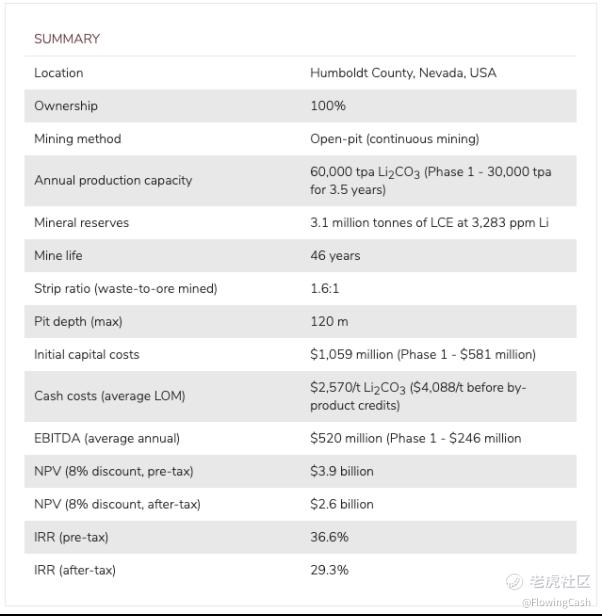

TP项目是一个黏土提锂项目,并且锂的品位是全美国最高。现在由LAC 100%持有,预计建成产量为年产6万吨碳酸锂,第一期项目预计产能3万吨。这又是一个产能明显比Livent大得多的项目,两期建成后产能是Livent的3.33倍。(Livent变成战斗力单位了)

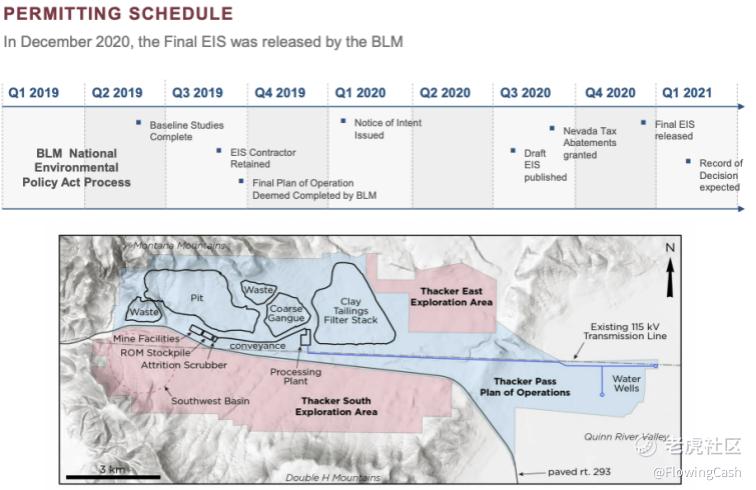

TP项目在等到美国政府的环评结果,环评结果出来后,才能进一步建设,预计结果在2021年一季度可以出来。

可见TP项目的建设比CO项目慢,此外,有一些分析认为TP项目过了环评之后,还要进行融资,毕竟LAC现在没有收入来源,要加快建设还要更多的资本。而且,现在也没有量产的黏土提锂项目,这在技术上是考验。

TP项目的投资者,市场认为可能是赣锋或者$特斯拉(TSLA)$ 。

赣锋已经是LAC最大股东了,而且黏土提锂技术全球领先,合作建设CO项目的过程中,双方管理层也已经磨合过了。不过因为中美关系,赣锋可能不太容易介入到TP项目,毕竟这是全美锂品位最高的项目。

特斯拉在2020年的电池日说过要涉足锂矿开采业务,选址就在内华达州,提锂的技术就是黏土提锂。

如果特斯拉自己买一个锂矿,从零开始建设,花费的时间会很长。LAC的TP项目从2019年一季度开始走环评程序,2021年一季度终于要出结果了,环评就要用掉两年时间。

还有工厂的建设,特斯拉没有锂矿工厂的建设经验,即使环评过了,建厂也不是一年半载可以完成。

从特斯拉以前的发展模式来看,马斯克首先追求的是快。

自己没有生产电池的能力?没关系,先用松下的,自己优化电池包和电池系统就好。

自己没有造车的工厂?没关系,先把丰田不用的工厂买下来。

做工差?没关系,先把车子卖出去,后面再优化,有安全问题大不了召回。

自动驾驶还不成熟?没关系,当服务卖出去,用户边用边优化。

马斯克的风格就是先把事情跑起来,再优化。

因此,马斯克涉足锂矿,很可能第一个锂矿也会和别人合作,后面的再自己开发。

TP项目地点在内华达州,又是黏土提锂,这些都符合特斯拉的标准。并且,TP项目的锂品位全美最高,按特斯拉要买就买最好的逼格,又增加了投资TP项目几率。

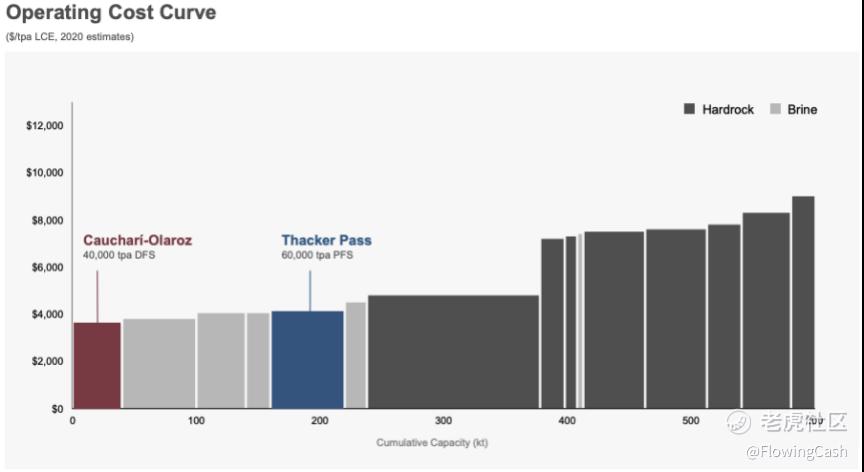

此外,LAC的两个项目预计开采成本都非常低,CO项目每吨成本3579美元,TP项目每吨成本4088美元,比大部分固体锂矿的开采成本都要低得多。

从上图可以看到,大部分固体锂矿的开采成本在每吨6000美元以上,固体锂矿又是现在锂化物的主要原材料来源。

可见,CO项目和TP项目在产能上要比竞争对手大,在成本上也要比竞争对手低,是两个非常优质的锂矿项目。

|估值

上面是LAC两个项目的基本信息,也是明牌的信息。可以看到,LAC现在连收入都没有,全部都是费用支出,肯定也没有利润,因此要估值还要借助其他信息。并且,现在估值肯定非常模糊。

不过我认为非常模糊也没关系,如果非常模糊估值出来的潜力非常大,也就意味着安全边际高。

我想到两种估值方式,一种是官网介绍两个项目时提供的净现值,另一种是对比竞争对手。

净现值是预计一个项目未来能够产生的现金流全部折现到今天加起来,然后减掉初始投入成本。

LAC预计CO项目的净现值是20亿美元,LAC拥有CO项目49%的权益,也就是拥有9.8亿美元。TP项目的净现值是26亿美元,现在还是100%权益。两个项目的净现值加起来就是35.8亿美元。

现在LAC的市值才13.23亿美元,按项目的净现值计算,有170.6%的上涨空间。

不过我认为用净现值来衡量过于保守,类似于在计算两个项目的破产价值。很多矿在开采前都会算这个,但显然公司的估值常常和净现值相差很远。

从这个角度也可以看到,LAC保守估值,也应该有35.8亿美元。

另外一个估值方式是和Livent做对比,CO项目和TP项目完成后,LAC的碳酸锂年产能达到10万吨,是Livent的5.56倍。现在Livent的市值为27.56亿美元,那么LAC在两个项目都正常生产后,市值应该达到153.2亿美元。

当然,这种计算方式最大的问题就是如果Livent现在就已经高估,那计算出来LAC的估值也是高估,因此可以用Livent的市值底部计算一个LAC的估值下限。

Livent在市值最低的时候是6.88亿美元,那么LAC两个项目正常生产之后,市值下限应该是38.25亿美元。

如果用估值下限来看,LAC有189%的上涨空间。如果用Livent现在的市值计算出来的LAC估值来看,有11.6倍的上涨空间。

从两个方法计算,LAC都非常有上涨潜力。

|风险

既然潜力巨大,LAC的市值却一直处于这么低的水平,肯定是因为风险也不小。

LAC最大的风险就是项目建设出现问题,上面的估值计算都是假设LAC两个项目都能顺利建设完成,市场显然不这么认为,所以打了非常大的折扣。

那么LAC项目失败的风险有多大?

我认为,起码CO项目失败的风险已经很小了。世界上已经有卤水锂矿的先例,并且合作方有世界技术领先的赣锋。退一步来说,CO项目的当量这么大,即使建设真的出现问题了,肯定还能再吸引新的投资方进来,手上有矿,不愁没钱。

TP项目的风险大一些,毕竟还没有黏土提锂量产的大型项目。从LAC的官网也可以看到,TP项目现在看起来和荒地差不多。

不过TP项目锂的品位是经过多方确定的,这个项目建起来只是迟早的事情。退一步来说,即使TP项目失败了,CO项目的产能是Livent的2.22倍,LAC的估值应该在60亿美元左右,也明显比现在的市值高。

因此,我认为这种风险收益比是值得押注的。

利益相关:本人持有Lithium Americas Corp.(LAC),本文不构成推荐股票,只做研究探讨。

微信公众号:流金FlowingCash

精彩评论