$Adobe(ADBE)$ 盘后大跌约7%,因为公布了最新Q4财报。

大跌的原因,除了对24财年的指引过于保守(不及预期)之外,也有正在接受美国政府对订阅业务的调查的影响。

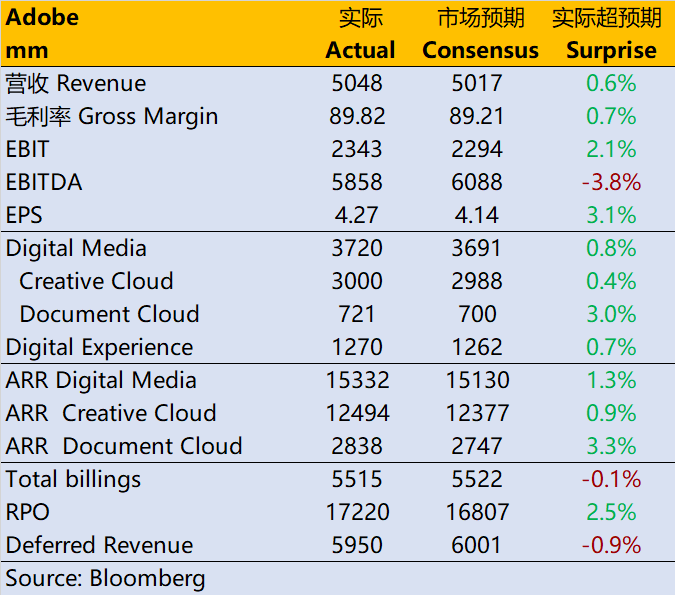

其中,公司至12月1日的23财年Q4业绩依然小超预期。

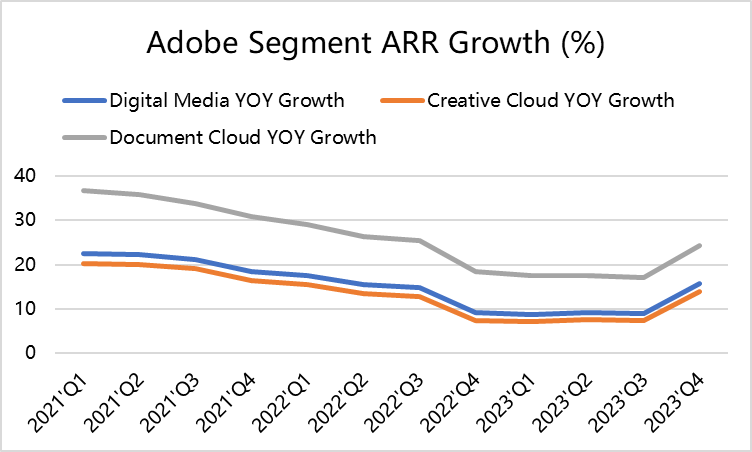

收入达到50.5亿美元,同比增长12%,略超市场预期的50.2亿美元;其中数字媒体收入同比增长13%,达到37.2亿美元,创意收入为30亿美元,文档收入同比增长16%,达到7.21亿美元。

数字媒体净新ARR为5.69亿美元,Adobe在该业务领域的净新ARR达到151.7亿美元。创意ARR增至123.7亿美元,而文档云ARR在该期间结束时为28.1亿美元。

数字体验部门的收入同比增长10%,达到12.7亿美元。

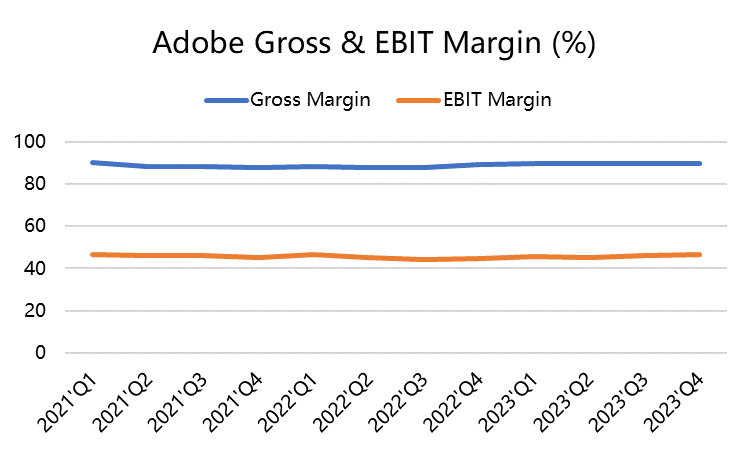

利润方面,每股调整后盈利4.27美元,而市场预期每股收益为4.14美元。毛利率保持在89.82%,EBIT利润率为46.4%。

对于2024财年的指引,公司显得比较保守。

预计2024财年总销售额将在213亿美元至215亿美元之间,中间点低于217.4亿美元的预期。每股收益预计在17.60美元至18美元之间。其中数字媒体净新年度经常收入预计约为19亿美元。

预计Q1数字体验收入将介于12.7亿美元至12.9亿美元之间,数字媒体预计将介于37.7亿美元至38亿美元之间。

公司还表示,它在11月份收到了联邦贸易委员会关于其订阅业务的交流函。这件事可能会涉及“重大经济成本”。

又是买入机会?

首先,Adobe依然会受益于AIGC热潮,最近几个月的涨势,也是其推出新版AI模型Firefly后的反馈,新模型的实用性增强,配合Adobe产品的用户基数,会产生更大的粘性。

同时,货币化的速度虽然没有市场预期那么快,但更有可能是公司的保守指引,以退为进。Adobe一向以指引业绩保守著称。毕竟公司也提高了订阅产品价格。这总好过目标定太高,但是效果不及预期。

第三,收购Figma的战略机会仍然很重要,共同推进产品设计,加速协作创造。当然,公司也会继续推进与欧洲、英国及美国司法部等反垄断审查的联系。

最重要的是,在2024年降息周期内,软件公司往往会因其轻资产、高收益率而获得青睐。因Adobe的股价较高,机构投资者的交易占主导,也降低了公司股价的波动性。

精彩评论