$中国平安(02318)$ 投资开放日消息公布伊始,在看到出席的几位高管名单的时候我就已经猜到会围绕综合金融开展话题,事实证明果不其然。现我汇总平安开放日中有价值的内容,结合今年人身险头部公司寿险改革的新变化,谈谈我为什么一直坚持记录中国平安。

综合金融是平安“第二个十年”的核心战略。平安综合金融最初的发展模式是保险+银行+证券,后面又补强了信托、资管等等,但也主要是围绕金融业提供交叉服务。不过这么做有一个明显的Bug,哪家银行存款利率高,客户就会转存哪家;哪家券商佣金率低,客户就会转投过去,弱粘性让单金融链路脆弱性暴露无疑。后面的“第三个十年”中,平安开始有了汽车之家、平安健康等非金融业务,以金融为骨骼,以生态服务为血肉的综合金融才初露锋芒。

(中国平安2023年投资者开放日报告)

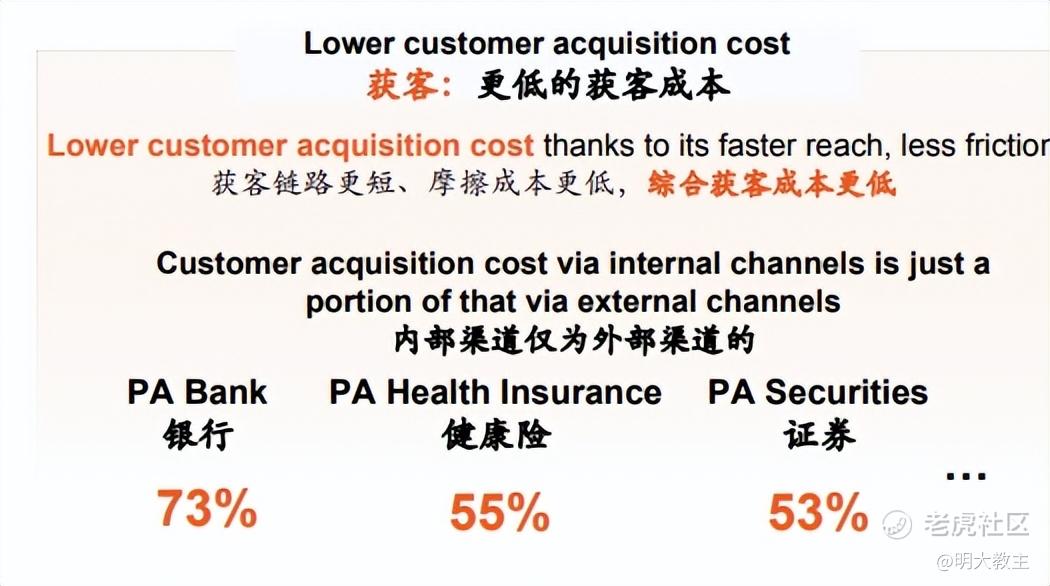

用平安的话来说,综合金融的获客成本更低。银行、健康险、证券内部渠道获客成本仅分别为外部的73%、55%和53%。

(中国平安2023年投资者开放日报告)

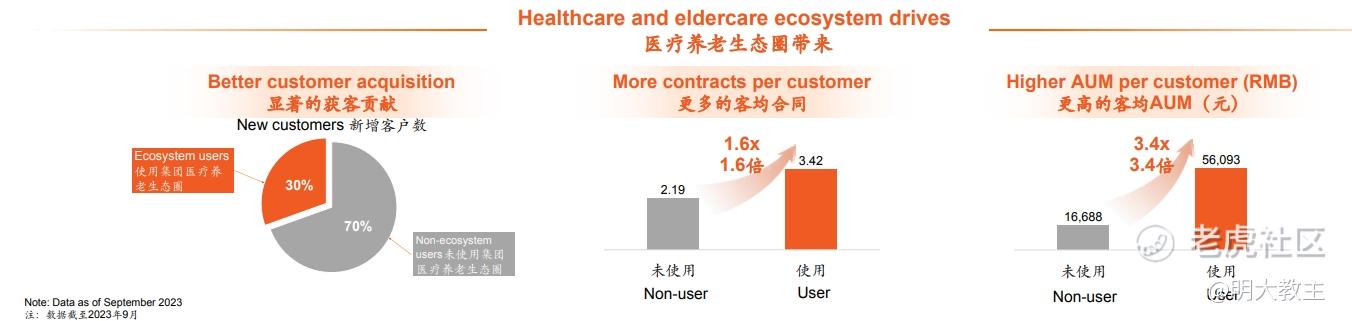

综合金融涵盖医疗养老的时代,使用医疗养老生态圈的客户AUM是没有使用生态圈的3.4倍,也将带来更可观的客均利润。

(中国平安2023年投资者开放日报告)

交叉获客的降本增收使得平安近30年来复合净利润增速高达27%,远高于金融行业的平均增速。综合金融的发展方式也让平安的业绩较同业看起来更加平滑。

在2020-2022年,疫情+寿险改革双重压力的三年里,寿险主业的贡献营运利润下降,但银行补位,让平安营运利润看起来没有波动太大。

教主也是平安综合金融的客户之一,提起综合金融脑子里闪现出至少20种综合金融、生态交叉的经营方式。如使用平安银行卡绑定平安证券账户的客户,资金使用会更加灵活;平安健康APP除提供在线医疗服务外,还有健康险购买专区;购买部分种类平安车险的客户还会赠送药诊卡,可供在线问诊及线上购药使用;还有高净值人群用来财富传承的保险金信托。当然,在其中我最关注的还是保险+银行两大主业交叉的“新银保渠道”。截止三季度末,新银保渠道增员速度快于我预期,其与网格化组成的新渠道对新业务价值的贡献率已经来到15.8%,这在之前传统保代为主渠道的时代是很难想象的。

我记得在2年前最开始连载平安季报的时候,有其他保险公司的投资者也让我写写别的险企供他们参考,但我一直没有动笔。上市险企没有几家,挨个写一遍也多花不了多长时间,只能说我更愿意写一些价值观与我相合的企业。教主小时候身边的同学大多分两种,一种是先写完作业再去玩的,另一种是先出去玩等着抄同学作业的,而我是属于不写完作业连饭都不吃的第三种。最初关注到保险业的原因很简单,一是保险深度、密度还有潜力;二是分红与成长兼具,最适合做持仓的压舱石。在自下而上选公司的过程中,中国平安战略推进效率更高,对细节的把控更严苛。本次开放日提到的综合金融优势是我关注平安的原因之一,但远不是全部。

分红方面,监管层近期就《上市公司监管指引第3号——上市公司现金分红(2023年修订)》公开征求意见。其中提到了“鼓励现金分红,简化中期分红程序,加强对异常高比例分红企业的约束”三点。不过以今年中报期分红的企业数量而言,占全部A股比例仍偏低。

中国上市公司协会10月17日发布的数据显示,截至8月31日,沪市与深市共计162家上市公司公布了2023年中期现金分红预案,尽管分红家数较去年中期大幅提升,但也仅占全部A股约3.3%。中国平安不仅是A股上市保险企业中,唯一实施中期分红的企业,也是在中期分红超百亿的公司中唯一的民营企业。

(同花顺iFind)

2011-2022年,中国平安股息率由1.16%提升至5.15%,成为了A股5家上市保险公司中第一个也是目前唯一一个股息率达到5%的险企。今年中期股息能够同比再度增长1.1%是超出教主预期。

信披方面,一些险企披露月保费数据时只有原保费收入,平安则是各个子公司分开披露,3、6、9、12的季度末月份披露更加详实。三季报虽然未经审计,很多数据并不强制披露,但像新业务价值率这样的人身险核心数据,除中国平安外,一些险企并没有披露。

(四家人身险公司财报数据整理)

早些时候,我从四家人身险公司手续费及佣金支出增速变化判断中国平安、 $中国太保(02601)$ 两家先启动寿险改革的险企将率先完工。去年下半年至今年三季度,中国太保、中国平安新业务价值/新业务价值率拐点依次出现。中国人寿、新华中报期新业务价值同比增长在10%-20%的区间,落后于平安40%+,太保30%+的表现。中国人寿三季度退保率0.88%,同比提升0.14个百分点,环比中报的0.65%也提升了0.23个百分点。而新华保险25个月保险继续率79%,较去年同期下降3.7个百分点,两家后较晚开启寿险改革的险企还难言完工。

( $中国人寿(02628)$ 2023年开放日)

10月31日,中国人寿开放日重点介绍了《个险营销体系改革》,披露的有价值数据不多,看上去有种平安2020年发布的《个险寿险业务人员基本管理办法》既视感。

(中国人寿2023年开放日)

国寿主打养老公寓,因空间限制,养老+医疗服务不会太彻底,品质养老社区数量并不多,受众更广的居家养老只覆盖了5城,与平安三季度末覆盖的54城及所能提供的服务都大有差异。

(同花顺iFind)

估值方面,PB能够在一定程度上反映保险股的估值水平。11月3日收盘,中国平安A股市净率为0.91倍,位于历史9.38%的低水平。

(四家人身险公司财报数据整理)

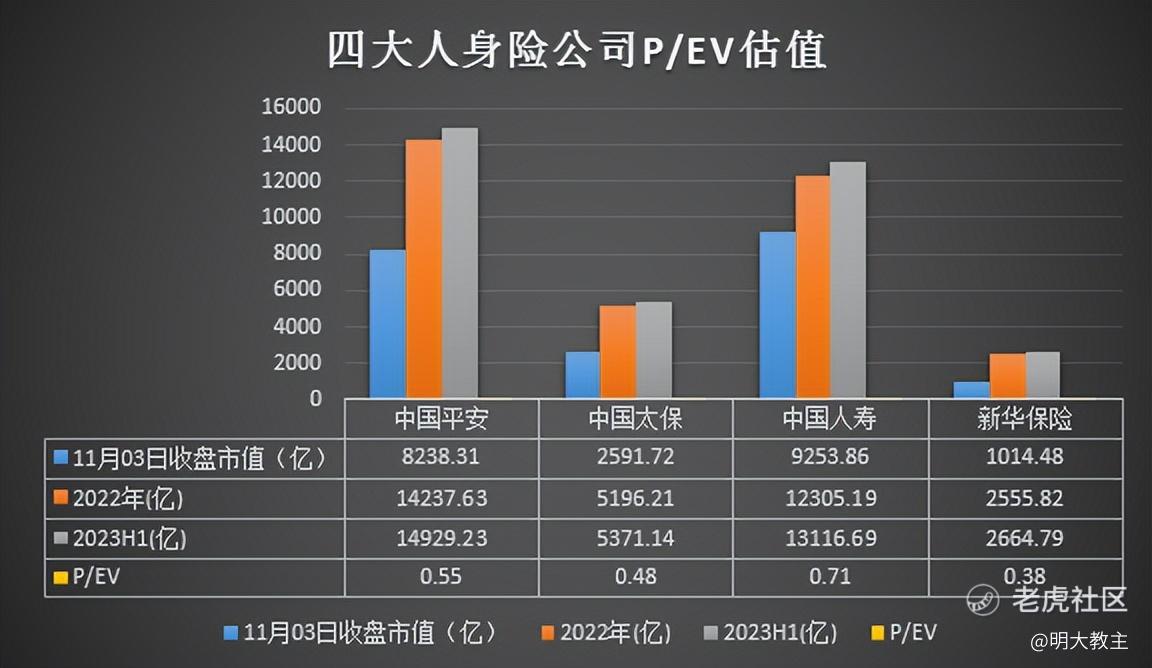

P/EV是保险集团更为恰当的估值方式。中国人寿因此前新业务价值增长幅度最大,合同服务边际仍维持正向变动,截止11月3日P/EV 0.71,是四家险企中最高的。太保、新华因年内股价上涨,P/EV较年初有不同程度的提高,平安基本维持了和年初相同的水平。

2023 年前三季度,平安寿险及健康险业务新业务价值 335.74亿元,可比口径下同比增长 40.9%。平安中报数据显示,集团 29.7%的新增客户来自于集团医疗健康生态圈,享有医疗健康生态圈服务权益的客户对平安寿险新业务价值贡献占比超 68%。平安健康上线时间最早、客群数量最多,兼有线下收购自北大方正的医疗综合体,保险+医疗业务协同推动新业务价值增长的确定性更高。随着平安新业务价值出现向上拐点,合同服务边际最差的时候也已经过去,后续只待投资端弹性同步显现,平安“大双击”的机会也将到来。

投资端,平安、新华年内加仓股权资产较激进,人寿、太保新增可投资产沿用了均衡配置的方式。如今美联储再次暂停加息,国内资本市场政策呵护不断,经济基本面也展现出了韧性,目前或处于平安寿险改革成效尚未被认知叠加投资悲观情绪浓重的低潮期。

保险上市企业中,中国人寿三季报后第一个举办投资者开放日,预计是为了迎合“高质量发展”。平安作为民企集团,也紧接着开展了开放日,且与以往闭门会议的方式不同,本次是多渠道线上同步。平安不久前还发布了近年来首份《投资者关系记录表》,联想到上述种种披露方式的变化,或是高层对于中期经营信心的体现(可参照寿险改革初期,平安曾主动弱化月保费数据中“价值”的做法),与教主财报文章中提到的“新业务价值/新业务价值率见底,寿险改革几近完工”的论述是一致的!

此前几年,平安医疗生态有些过于侧重线上,养老生态布局节奏略慢,但好在去年至今上述两点已有较大改观。产品和渠道是平安的强项,在营业部、原有保代数量如此众多的情况下,能在今年内完成寿险改革主要工作符合预期。至于平安健康、陆金所等科技业务,主要是受高层互联网监管政策变动牵连,平安亦无法提前规避,不能算是集团经营问题。总的来看,在政策支持的保险+医疗+养老赛道上,平安对于产品的打磨确实是最具匠心也是纠偏最快的那一个!

精彩评论

看啦一眼保险赛道的整体状况,给人的感觉不是很好

平安医疗我感觉很有前景,后面赚钱能力肯定嘎嘎响

总感觉现在的平安比较适合做价值投资

熊市之中,不能对保险板块有期待