今日,LV公布了三季报,股价一度暴跌近8%,年内涨幅悉数回吐:

不用多说,LV三季度业绩崩了!

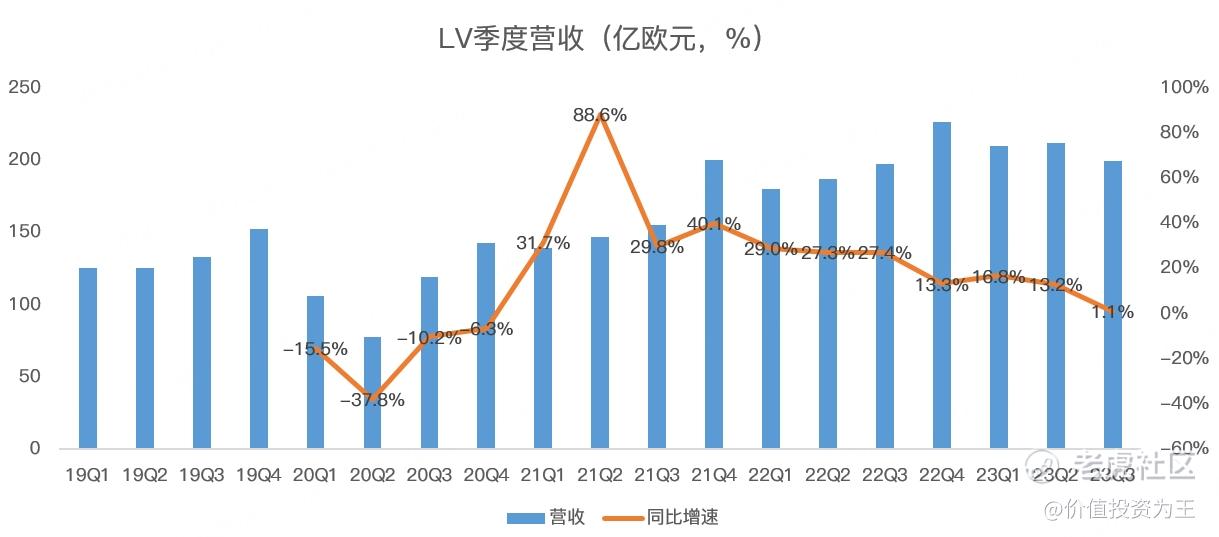

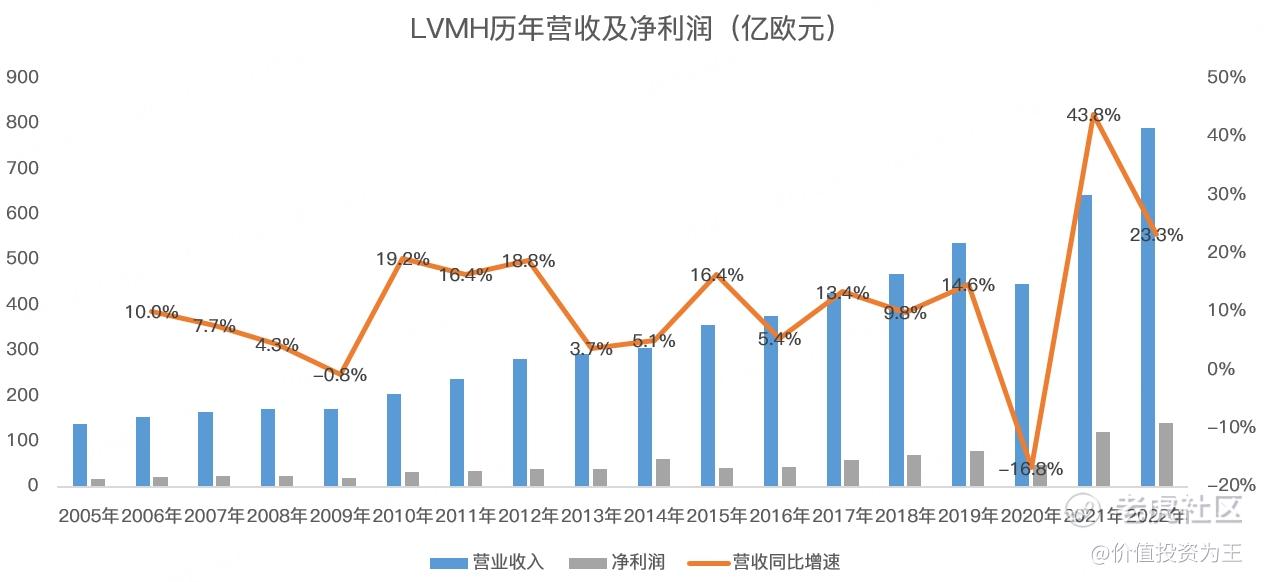

具体来看,LV三季度整体营收199.6亿欧元,同比仅增长1%,大幅不及分析师预期的211.4亿:

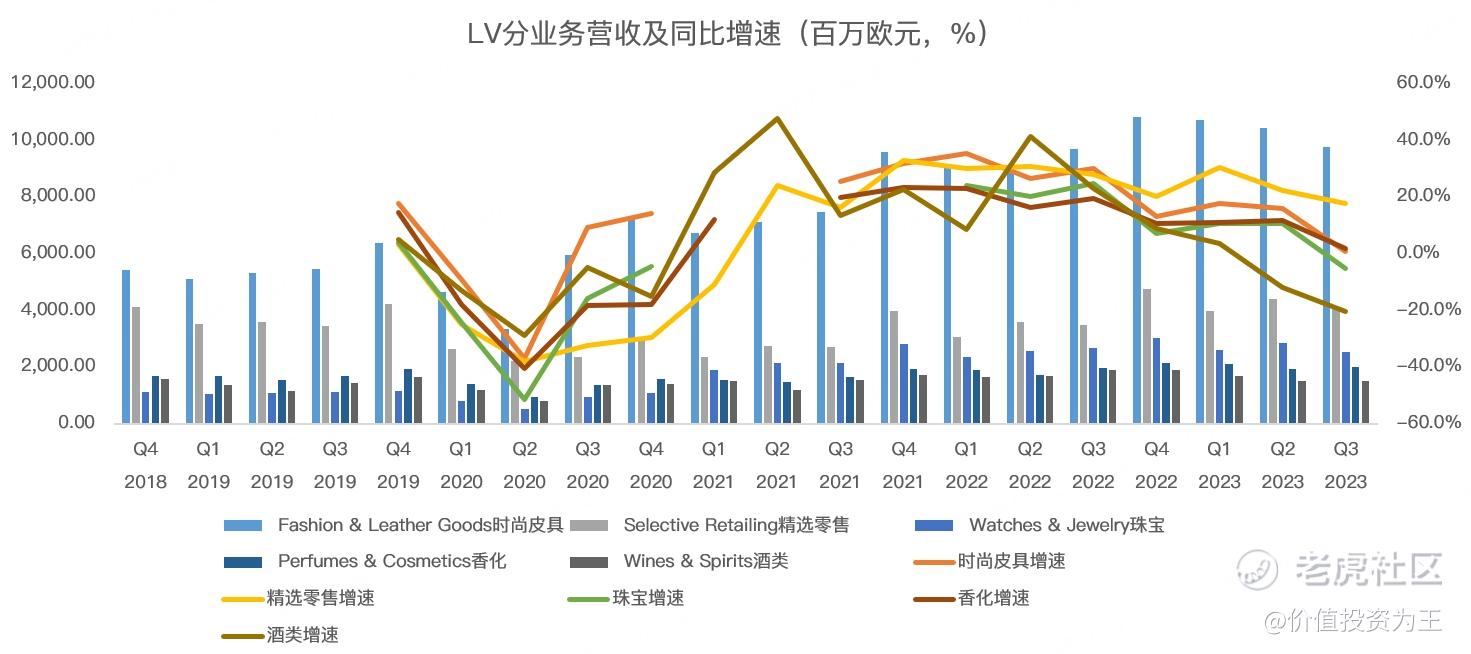

分业务来看,收入最高的皮具营收97.5亿,同比增长0.7%,较二季度15.8%的增速大幅回落;精选零售营收40.8亿,同比增长17.6%,是唯一超预期的业务;珠宝业务营收25.2亿,同比下滑5.3%,是最近2年多来首次负增长;香化业务营收19.9亿,同比增长1.7%,增速较上一季的11.6%大幅回落;酒类业务营收15亿,同比大幅下滑20.5%:

酒类业务大幅下滑在上一季中已经有所端倪,三季度只是下滑幅度加大而已,主要是后疫情时代需求疲软及渠道去库存,其他业务在三季度出现恶化,主因是全球中产消费降级。

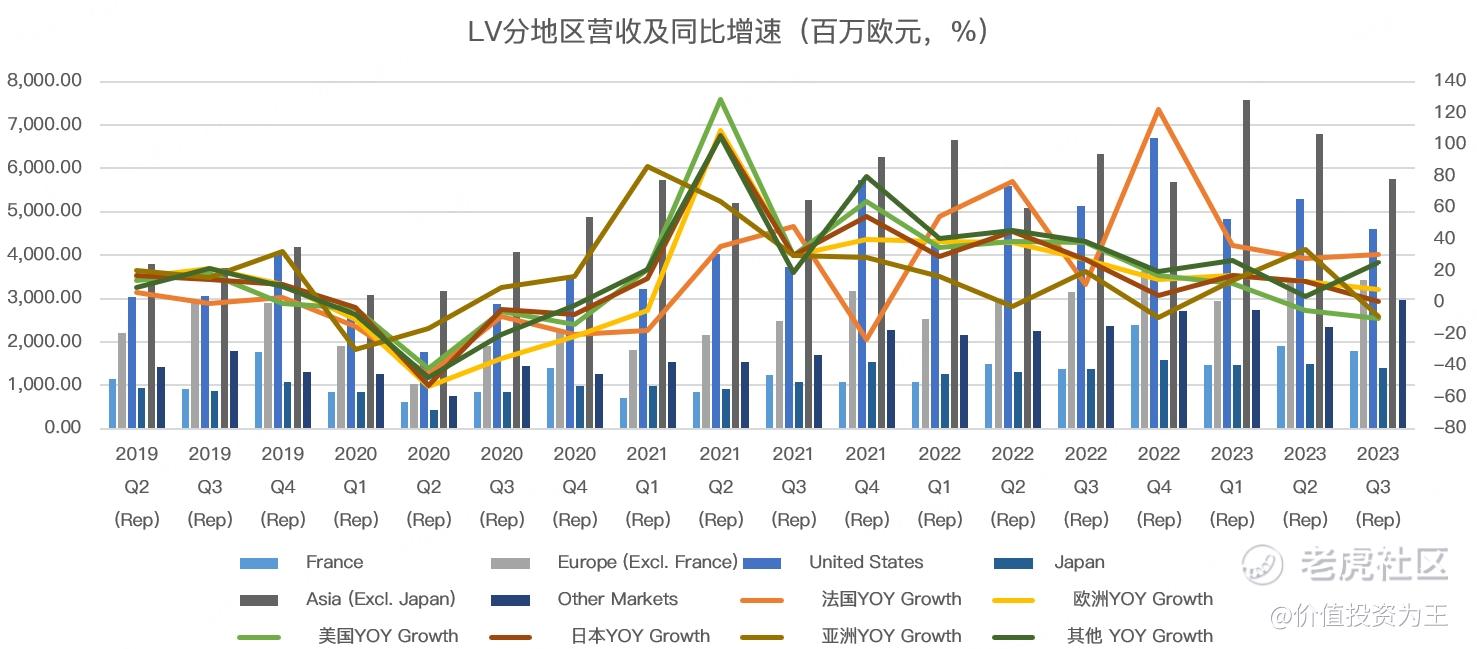

分区域来看,三季度拖累LV主要是美国和中国,其中,美国地区营收53亿欧元,同比下滑10.2%,亚洲(不包括日本)营收57.5亿,同比下滑9%,日本营收13.9亿,同比增长0.8%,增速较上一季13.2%明显回落,法国和欧洲市场保持平稳:

中美奢侈品消费萎靡,前者受通货膨胀影响较大,后者则被经济增速拖累,中产消费降级,LV这种入门级奢侈品品牌受到较大影响。

回吐年内涨幅之后,LV市盈率回落至20倍左右,处于历史较低值:

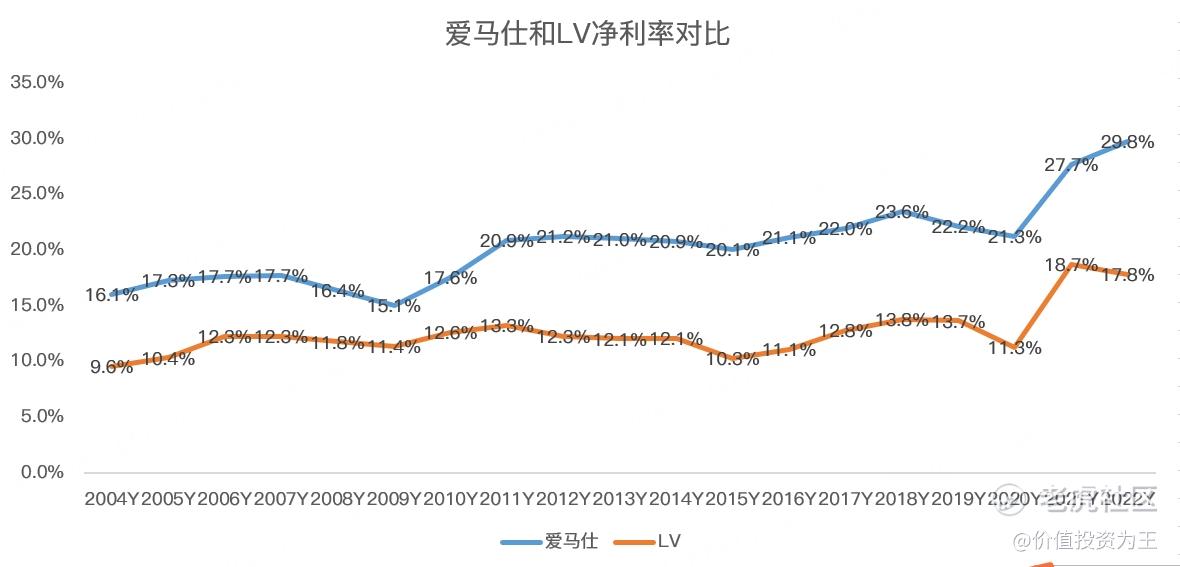

但值得注意的是,LV在疫情后盈利能力大幅提升,调整后净利率一度达到18.7%,远高于历史平均值:

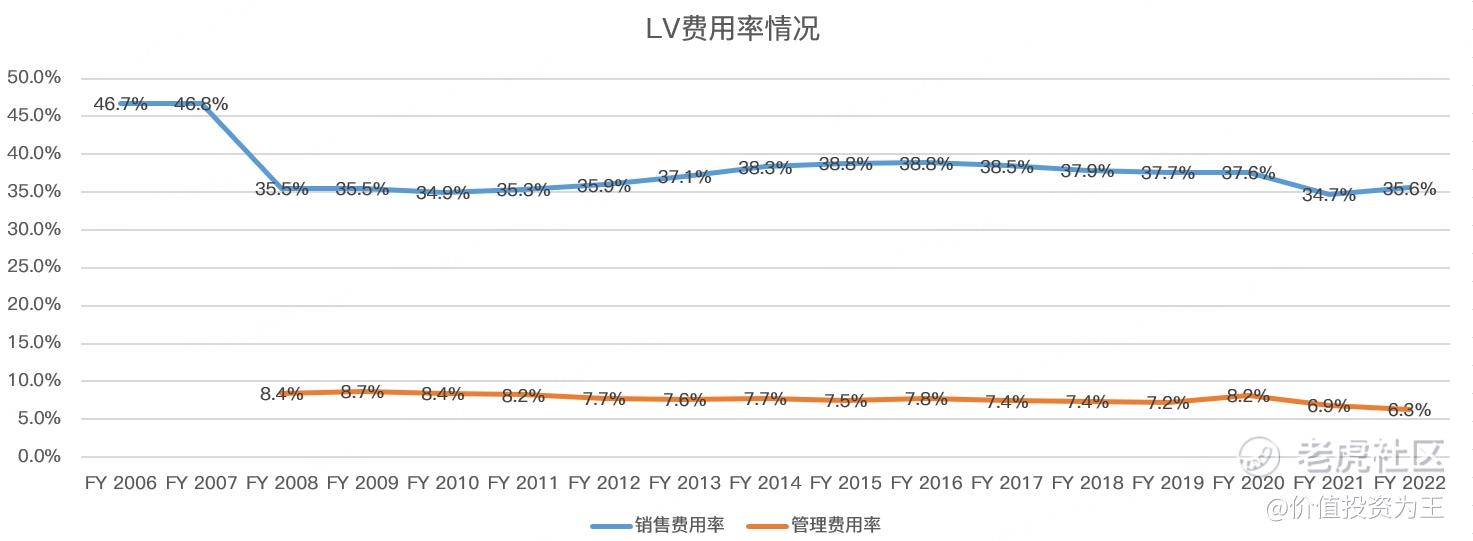

盈利能力提升主要是疫情期间费用率下降导致,主要是销售费用率降低了近3个百分点:

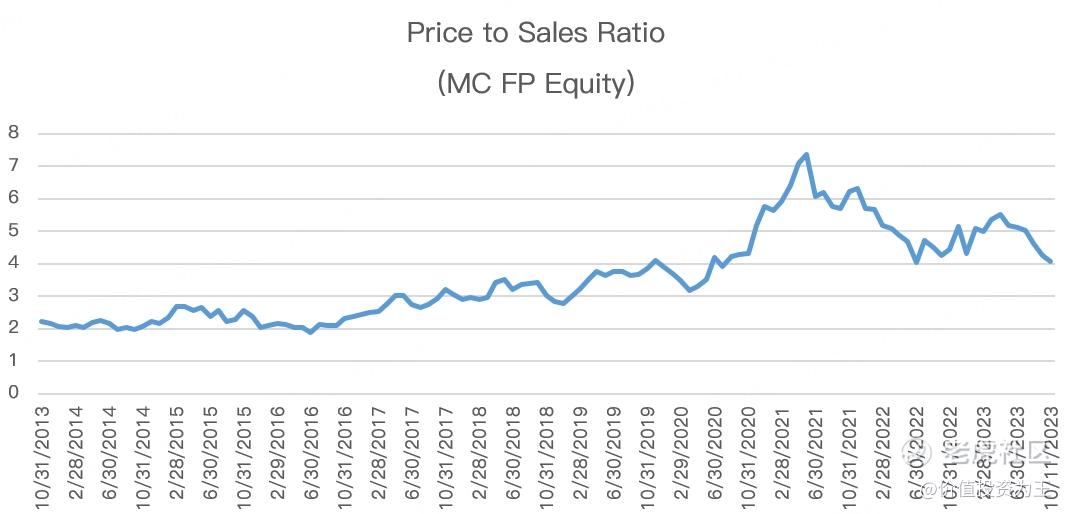

展望未来,随着奢侈品销售陷入困境,LV极有可能增加销售费用开支,进而拖累盈利能力,因此,采用市销率估值更具参考性,目前看,LV估值已回落至历史高点,后续若在本次财报利空之下继续下探,未来的上涨空间或将增大,奢侈品也将迎来布局良机,毕竟历史上,奢侈品行业是能够抵御金融危机级别风险的:

$LVMH-Moet Hennessy Louis Vuitton(LVMHF)$ $路易威登(LVMUY)$ $Hermes International SA(HESAF)$ $Hermes International SA(HESAY)$ $普拉达(01913)$

精彩评论

经济不景气,中产阶级开始削减消费,导致奢侈品市场崩溃。

经济发展压力大,就业难度大