这篇分析不错,也分享给大家,来自wsj:https://www.wsj.com/tech/arm-already-looks-stretched-9ce3a2a1

周四, $ARM Holdings Ltd(ARM)$ 重返公开市场,受到热烈欢迎。这家英国芯片设计公司在被日本软银集团收购完成近七年后,其股票在 $纳斯达克(.IXIC)$ 上市。该交易价值约 320 亿美元。Arm 周四首日交易收盘,市值超过 650 亿美元,该股较每股 51 美元的上市价上涨近 25%。

乍一看,七年内市值翻倍似乎是合理的。鉴于芯片目前在人工智能、汽车和家用电器等各个领域发挥着至关重要且日益增长的作用,投资者已经意识到半导体公司的价值。大流行引发的生产短缺进一步证明了这一点。汽车制造商无法运送价值 40,000 美元的汽车,因为缺乏芯片,而芯片的成本通常为 1 美元或更少。自软银宣布计划收购 Arm以来,PHLX 半导体指数的价值已上涨近五倍;同期标准普尔 500 指数仅上涨了一倍。

Arm在半导体食物链中占据着尤为重要的地位。它授权各类处理器的基本设计,这些处理器可提供强大的计算能力,同时比其他芯片架构消耗更少的能源。这使得 Arm 风格的芯片广泛应用于智能手机等便携式设备,而其较新的设计在云计算巨头运营的大型数据中心等地方也越来越受欢迎,这些地方也有强大的经济动机来降低电费。Bernstein 分析师 Sara Russo 认为云计算是 Arm 最有增长前景的市场之一;她预计,到 2025 年,Arm 芯片将占该市场的 15%,而去年这一比例为 10%。

但如果 Arm 想要达到市场现在设定的预期,它需要的还不止这些才能完美。据报道,该公司在 IPO 路演会议上告诉潜在投资者,预计截至 3 月份的本财年收入将增长 11%,下一年将增长 20% 左右。这意味着 2025 财年的总收入将达到约 37 亿美元。该股周四的收盘价是基于 Arm 当前稀释后股数预测的近 18 倍。

目前,该公司的交易价格略高于 2025 财年预计收入的 14 倍,华尔街估计该公司的收入将接近该公司最近财年收入的三倍。

FactSet 的数据显示,博通和设备制造商 ASML 等其他涉足人工智能领域的热门芯片公司目前的股价约为 2025 年预计销售额的 8 至 9 倍,而 PHLX 指数的平均市盈率不到 2025 年预计销售额的 7 倍。

Arm 还面临着其商业模式特有的风险。目前,其设计的特许权使用费占公司年收入的近三分之二,因此增加这一贡献对于整体业务至关重要。Arm 在其文件中表示,性能和每个处理器更多芯片内核等技术增强推动了更高的特许权使用费。Bernstein 的 Russo 在本周早些时候的一份报告中写道,Arm 的估值“主要取决于他们实现特许权使用费上涨的能力”。她对 Arm 的估值为 460 亿美元,比周四收盘价低 29%。

特许权使用费可以是一个利润丰厚、高利润的收入来源。它们也可能成为法律麻烦的常见来源——尤其是当客户开始认为他们被多收费时。

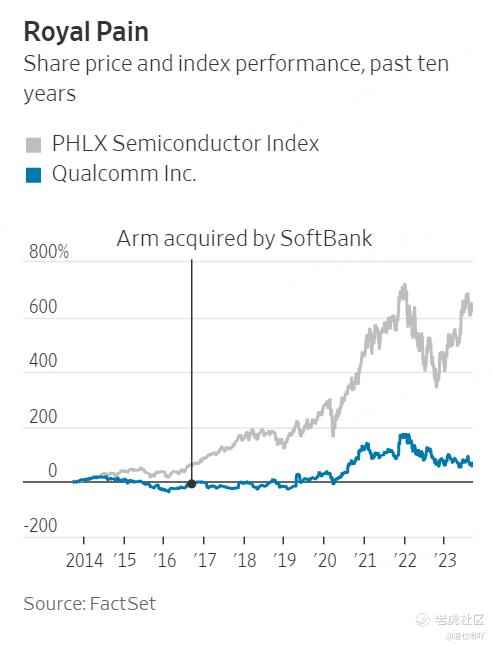

开发了支撑当今无线网络和电话的许多关键技术,多年来其大部分税前利润都依靠该技术的特许权使用费和费用。该公司还花了很多年时间与苹果等客户就该技术的专利费费率进行法律斗争,从而削弱了投资者对该股的兴趣。自 2016 年 Arm 私有化以来,高通市值仅上涨了 58%。

Arm 很清楚这一动态:它陷入了与 $高通(QCOM)$ 的法律纠纷,审判计划于 2024 年 9 月开始。Arm 向客户提高费用还面临着让RISC-V等竞争技术变得开放的风险。源码标准看起来更有吸引力。New Street Research 的Pierre Ferragu在本周早些时候的一份报告中表示,“从生态系统的角度来看,RISC-V 面临着一场艰苦的战斗”,他仍然相信 Arm 可以在未来五年内“至少实现低两位数”的特许权使用费收入增长年。因此,他将该股的目标价定为 59 美元,比该股周四的收盘价低 7%。

精彩评论